Deute gestionat. Indicador V del Pla Estratègic

La missió fonamental de l'Agència Tributària és promoure i assegurar la correcta aplicació del sistema tributari. Per a complir amb este comés, l'Agència ha de dur a terme una sèrie d'accions que garantixen i faciliten el pagament de deutes tributaris, així com l'execució de procediments de cobrament, tant per als deutes de naturalesa tributària com per a uns altres deutes de la qual gestió ha sigut encomanada a l'Agència Tributària.

El volum de deute baix gestió recaptatòria de l'Agència Tributària passa per diverses fases que influïxen en la capacitat del seu Departament de Recaptació per a abordar-les. Estes fases van des de la possibilitat absoluta de gestionar-les sense més limitacions que les que l'ordenament jurídic imposa, a deutes de la qual gestió està imitada o condicionada per factors interns i externs que restringixen l'activitat recaptatòria en diferents graus.

Tradicionalment, es distingix entre deute "gestionable" i deute "no gestionable", depenent de les possibilitats que l'àrea de Recaptació pot desplegar per a fer efectius els crèdits. Estes circumstàncies provenen en determinades ocasions del tipus de deute i la seua situació (com deutes pendents durant el període voluntari o deutes suspesos degut a recursos, entre altres). Altres vegades deriven de la pròpia situació patrimonial o financera del deutor (per exemple, deutors declarats fallit, deutors involucrats en procés concursal i altres circumstàncies), el que afecta a la capacitat de gestió dels deutes.

Les situacions que limiten la gestió recaptatòria no impedixen que l'Agència Tributària realitze altres actuacions. Estes situacions se sotmeten a seguiment, basant-se en les ferramentes informàtiques adequades que permeten detectar els canvis en les seues circumstàncies i així evitar els riscos que puguen derivar-se per desconeixement d'estos canvis, o degut al transcurs del temps, com poden ser una gestió més lenta o fins i tot la prescripció dels deutes.

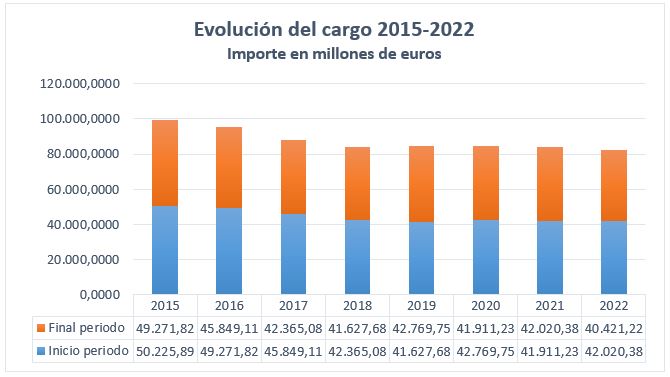

A continuació, es presenta un quadre que mostra l'evolució del deute total pendent amb l'Agència Tributària des de 2015 fins 2022, en milions d'euros.

A finals de 2022, el deute pendent va ascendir a 40.421 milions d'euros, mantenint-se en línia amb els nivells de l'any anterior i sent gairebé un 18% inferior a l'import registrat el 2015. Tanmateix, és important destacar que l'evolució del deute pendent total no sempre reflectix necessàriament un millor desenvolupe de l'activitat de l'Agència Tributària, ja que pot veure's afectada per circumstàncies alienes al seu control.

Per esta raó, es considera fonamental que el quint indicador previst en el Pla Estratègic se centre en el deute "gestionable", sobre la qual la capacitat d'actuació és plena. L'objectiu és concloure la gestió de tot el deute gestionable en el menor termini possible, sense deixar de revisar la situació del deute amb gestió limitada amb la mateixa finalitat. L'índex es calcula relacionant l'import del deute gestionat respecte al deute gestionable en període executiu. Segons el Pla Estratègic, este índex ha de ser igual o superior a 0,9. Per tant, es busca gestionar com a mínim el 90% del deute gestionable en cada any.

Malgrat la seua utilitat per al seguiment anual, e fins i tot per a períodes més curts, com indicador estratègic que és, el seu examen s'ha d'enfocar en el llarg termini per a obtindre conclusions més significatives, ja que permetrà determinar la tendència cap on s'encamina la gestió recaptatòria de deutes, per comparació amb anys anteriors.

En resum, el deute gestionat en executiva va ascendir a 30.993 milions d'euros, el que significa que l'any 2022 es va gestionar el 92% del deute gestionable net en executiva que es va situar en 33.677 milions d'euros. Açò demostra una correcta gestió recaptatòria del deute en l'exercici 2022.