Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total , Dimensión asalariados: Con asalariados

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total

Dimensión asalariados: Con asalariados

Ejercicio 2018Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 580.298 | 2.497.438 | 86,08 | 10.562.034 | 21,84 | 2.306.277 | 15.348.531 | 20,30 | 3.115.028 | |

| 417.052 | 1.587.881 | 82,58 | 6.316.223 | 18,43 | 1.164.026 | 8.996.935 | 17,67 | 1.589.858 | |

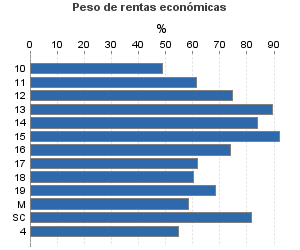

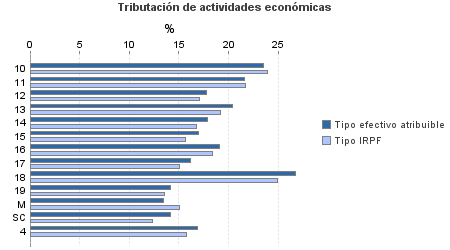

10. Ganadería independiente | 2.076 | 12.028 | 84,49 | 58.481 | 23,50 | 13.741 | 92.706 | 23,96 | 22.216 |

11. Energía y agua | 114 | 384 | 84,21 | 2.351 | 21,56 | 507 | 3.943 | 21,71 | 856 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 898 | 2.743 | 81,63 | 13.944 | 17,78 | 2.479 | 19.842 | 17,04 | 3.381 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 6.587 | 19.003 | 84,03 | 132.650 | 20,39 | 27.048 | 161.795 | 19,17 | 31.013 |

14. Otras industrias manufactureras | 12.038 | 43.867 | 81,96 | 183.391 | 17,83 | 32.693 | 238.413 | 16,74 | 39.905 |

15. Construcción | 47.757 | 160.139 | 83,27 | 753.969 | 16,93 | 127.666 | 917.809 | 15,69 | 144.039 |

16. Comercio, restaurantes y hospedaje, reparaciones | 231.636 | 947.554 | 85,28 | 3.891.549 | 19,05 | 741.270 | 5.511.192 | 18,42 | 1.015.350 |

17. Transporte y comunicaciones | 38.850 | 102.863 | 83,12 | 439.945 | 16,17 | 71.146 | 735.384 | 15,08 | 110.875 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 9.063 | 30.444 | 82,88 | 229.581 | 26,76 | 61.428 | 385.446 | 24,93 | 96.079 |

19. Otros servicios | 66.767 | 264.465 | 72,51 | 598.650 | 14,10 | 84.416 | 912.318 | 13,56 | 123.731 |

Producción de mejillón en batea | 249 | 445 | 97,59 | 3.733 | 13,45 | 502 | 6.709 | 15,09 | 1.012 |

Sin clasificar | 1.017 | 3.946 | 66,37 | 7.979 | 14,18 | 1.132 | 11.378 | 12,30 | 1.400 |

| 56.438 | 150.118 | 91,63 | 2.883.896 | 31,53 | 909.153 | 3.709.135 | 29,70 | 1.101.786 | |

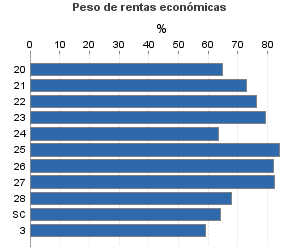

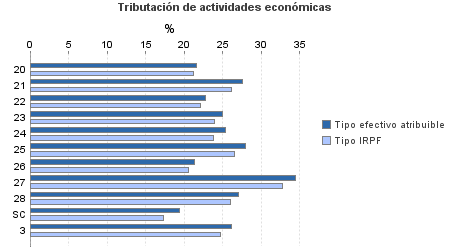

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 1.873 | 6.040 | 87,24 | 43.796 | 21,60 | 9.461 | 64.112 | 21,26 | 13.630 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 66 | 137 | 89,39 | 2.841 | 27,62 | 785 | 3.950 | 26,11 | 1.032 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 160 | 642 | 90,63 | 4.219 | 22,83 | 963 | 5.440 | 22,16 | 1.206 |

23. Relacionados con otras industrias manufactureras | 644 | 1.114 | 91,93 | 21.236 | 25,01 | 5.311 | 26.859 | 24,00 | 6.447 |

24. Relacionados con construcción | 2.634 | 4.546 | 86,94 | 87.328 | 25,41 | 22.186 | 120.372 | 23,76 | 28.601 |

25. Relacionados con comercio y hostelería | 1.678 | 3.517 | 88,80 | 65.336 | 27,91 | 18.234 | 79.283 | 26,57 | 21.068 |

26. Relacionados con transporte y comunicaciones | 53 | 170 | 84,91 | 1.071 | 21,30 | 228 | 1.406 | 20,53 | 289 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 23.512 | 65.476 | 93,11 | 1.780.506 | 34,49 | 614.039 | 2.115.837 | 32,77 | 693.277 |

28. Relacionados con otros servicios | 25.729 | 68.149 | 91,36 | 876.515 | 27,12 | 237.743 | 1.290.333 | 26,04 | 335.969 |

Sin clasificar | 89 | 327 | 68,54 | 1.047 | 19,41 | 203 | 1.542 | 17,38 | 268 |

3. Artísticas, deportivas y otras | 1.604 | 9.799 | 84,54 | 38.702 | 26,20 | 10.141 | 64.872 | 24,67 | 16.007 |

4. Agrícolas y ganaderas | 105.204 | 749.640 | 96,98 | 1.323.214 | 16,85 | 222.957 | 2.577.589 | 15,80 | 407.378 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros