Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total , Dimensión asalariados: Sin asalariados

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total

Dimensión asalariados: Sin asalariados

Ejercicio 2018Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 2.198.371 | 0 | 90,42 | 20.329.211 | 18,25 | 3.709.697 | 49.836.560 | 17,38 | 8.662.562 | |

| 753.363 | 0 | 82,61 | 5.774.834 | 10,45 | 603.536 | 10.281.858 | 11,92 | 1.225.206 | |

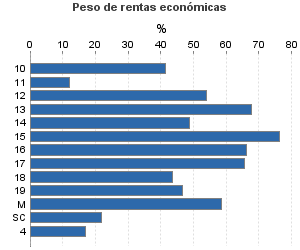

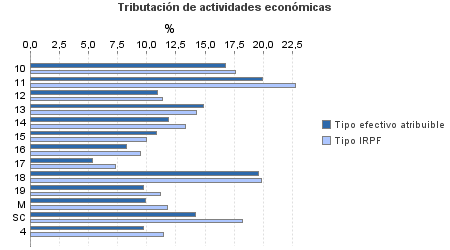

10. Ganadería independiente | 5.174 | 0 | 84,11 | 57.264 | 16,72 | 9.574 | 124.422 | 17,60 | 21.895 |

11. Energía y agua | 6.520 | 0 | 81,89 | 40.298 | 19,90 | 8.020 | 282.419 | 22,76 | 64.279 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 1.714 | 0 | 78,82 | 12.052 | 10,96 | 1.320 | 21.765 | 11,32 | 2.464 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 12.494 | 0 | 82,49 | 134.174 | 14,90 | 19.993 | 198.876 | 14,26 | 28.353 |

14. Otras industrias manufactureras | 28.165 | 0 | 75,38 | 193.911 | 11,90 | 23.083 | 373.932 | 13,35 | 49.904 |

15. Construcción | 132.545 | 0 | 83,60 | 1.130.616 | 10,86 | 122.776 | 1.639.192 | 9,94 | 162.986 |

16. Comercio, restaurantes y hospedaje, reparaciones | 288.502 | 0 | 84,45 | 2.309.639 | 8,28 | 191.220 | 3.655.553 | 9,42 | 344.474 |

17. Transporte y comunicaciones | 92.195 | 0 | 85,95 | 597.120 | 5,38 | 32.154 | 1.028.646 | 7,30 | 75.119 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 61.737 | 0 | 84,91 | 683.614 | 19,59 | 133.904 | 1.550.671 | 19,83 | 307.501 |

19. Otros servicios | 115.972 | 0 | 74,48 | 571.602 | 9,74 | 55.681 | 1.230.660 | 11,19 | 137.667 |

Producción de mejillón en batea | 1.135 | 0 | 97,97 | 11.742 | 9,90 | 1.163 | 21.829 | 11,75 | 2.564 |

Sin clasificar | 7.210 | 0 | 85,06 | 32.800 | 14,17 | 4.649 | 153.893 | 18,19 | 27.999 |

| 702.362 | 0 | 90,58 | 12.284.249 | 23,07 | 2.833.544 | 24.717.813 | 22,54 | 5.572.270 | |

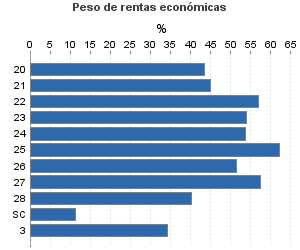

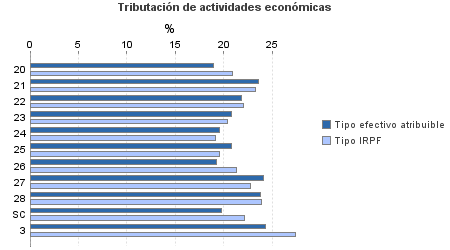

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 16.158 | 0 | 90,93 | 221.779 | 18,96 | 42.059 | 514.307 | 20,88 | 107.409 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 2.770 | 0 | 92,53 | 59.753 | 23,61 | 14.109 | 132.968 | 23,25 | 30.913 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 7.308 | 0 | 93,04 | 148.576 | 21,85 | 32.459 | 261.841 | 22,08 | 57.816 |

23. Relacionados con otras industrias manufactureras | 21.144 | 0 | 91,18 | 373.312 | 20,85 | 77.840 | 690.427 | 20,43 | 141.072 |

24. Relacionados con construcción | 62.972 | 0 | 85,23 | 1.045.135 | 19,59 | 204.744 | 1.775.293 | 19,14 | 339.786 |

25. Relacionados con comercio y hostelería | 65.039 | 0 | 90,21 | 1.115.001 | 20,75 | 231.383 | 1.823.274 | 19,52 | 355.909 |

26. Relacionados con transporte y comunicaciones | 1.429 | 0 | 88,45 | 20.436 | 19,27 | 3.938 | 40.889 | 21,28 | 8.701 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 264.082 | 0 | 91,64 | 5.554.209 | 24,13 | 1.340.095 | 9.597.059 | 22,72 | 2.180.579 |

28. Relacionados con otros servicios | 241.213 | 0 | 90,11 | 3.668.076 | 23,76 | 871.538 | 9.140.766 | 23,92 | 2.186.376 |

Sin clasificar | 20.247 | 0 | 98,19 | 77.972 | 19,72 | 15.379 | 740.987 | 22,09 | 163.709 |

3. Artísticas, deportivas y otras | 26.734 | 0 | 91,32 | 350.214 | 24,36 | 85.300 | 1.056.272 | 27,43 | 289.762 |

4. Agrícolas y ganaderas | 715.912 | 0 | 98,45 | 1.919.914 | 9,76 | 187.316 | 13.780.616 | 11,43 | 1.575.325 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros