Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total , Fuente de renta principal: Secundaria

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total

Fuente de renta principal: Secundaria

Ejercicio 2018Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 1.337.740 | 639.313 | 86,67 | 3.879.175 | 17,16 | 665.605 | 32.975.558 | 16,74 | 5.521.277 | |

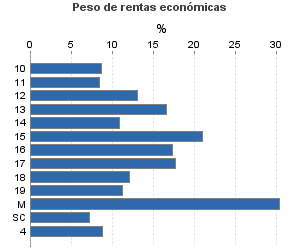

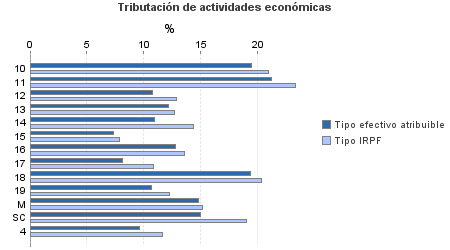

| 357.247 | 314.418 | 68,66 | 1.016.754 | 12,41 | 126.203 | 6.181.605 | 14,25 | 880.987 | |

10. Ganadería independiente | 2.852 | 3.134 | 72,86 | 11.491 | 19,43 | 2.233 | 89.850 | 20,91 | 18.790 |

11. Energía y agua | 5.668 | 130 | 80,08 | 26.041 | 21,16 | 5.509 | 258.414 | 23,32 | 60.273 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 904 | 492 | 64,16 | 2.107 | 10,80 | 228 | 13.672 | 12,87 | 1.760 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 5.179 | 2.788 | 67,23 | 14.817 | 12,17 | 1.803 | 77.200 | 12,67 | 9.780 |

14. Otras industrias manufactureras | 14.131 | 7.762 | 61,19 | 28.913 | 10,89 | 3.149 | 208.275 | 14,34 | 29.873 |

15. Construcción | 50.335 | 23.811 | 67,83 | 114.216 | 7,32 | 8.356 | 575.353 | 7,83 | 45.051 |

16. Comercio, restaurantes y hospedaje, reparaciones | 133.477 | 172.942 | 68,64 | 427.893 | 12,77 | 54.646 | 2.250.372 | 13,53 | 304.558 |

17. Transporte y comunicaciones | 39.124 | 31.351 | 73,25 | 124.452 | 8,12 | 10.106 | 662.921 | 10,84 | 71.843 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 32.303 | 6.504 | 77,10 | 128.442 | 19,35 | 24.858 | 980.485 | 20,36 | 199.658 |

19. Otros servicios | 67.729 | 64.251 | 62,00 | 125.726 | 10,68 | 13.424 | 926.589 | 12,26 | 113.600 |

Producción de mejillón en batea | 446 | 99 | 95,96 | 3.447 | 14,81 | 511 | 12.299 | 15,14 | 1.862 |

Sin clasificar | 5.099 | 1.154 | 82,53 | 9.208 | 15,01 | 1.382 | 126.176 | 18,97 | 23.940 |

| 322.394 | 23.264 | 83,48 | 1.827.760 | 23,53 | 430.156 | 12.661.083 | 22,61 | 2.862.420 | |

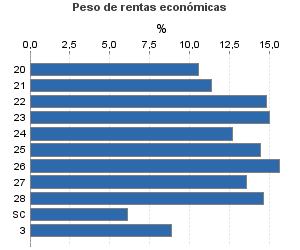

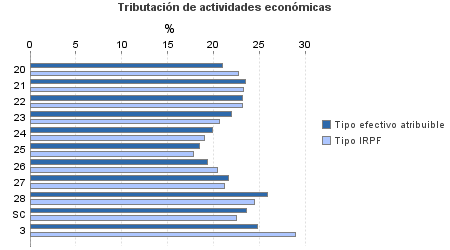

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 7.652 | 1.060 | 84,34 | 32.894 | 20,99 | 6.904 | 299.534 | 22,76 | 68.176 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 1.279 | 37 | 86,24 | 8.482 | 23,47 | 1.991 | 72.412 | 23,31 | 16.882 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 2.775 | 140 | 85,12 | 17.373 | 23,15 | 4.022 | 111.902 | 23,23 | 25.992 |

23. Relacionados con otras industrias manufactureras | 8.781 | 218 | 82,74 | 50.883 | 22,02 | 11.204 | 319.365 | 20,63 | 65.900 |

24. Relacionados con construcción | 25.407 | 998 | 67,76 | 119.155 | 19,93 | 23.745 | 706.587 | 19,04 | 134.506 |

25. Relacionados con comercio y hostelería | 25.083 | 757 | 80,56 | 99.852 | 18,47 | 18.442 | 666.790 | 17,86 | 119.107 |

26. Relacionados con transporte y comunicaciones | 591 | 28 | 79,36 | 2.866 | 19,38 | 555 | 18.187 | 20,43 | 3.715 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 102.747 | 6.541 | 82,65 | 557.086 | 21,65 | 120.630 | 3.802.847 | 21,21 | 806.733 |

28. Relacionados con otros servicios | 130.426 | 13.421 | 85,72 | 899.952 | 25,93 | 233.380 | 5.972.934 | 24,54 | 1.465.741 |

Sin clasificar | 17.653 | 64 | 98,27 | 39.217 | 23,67 | 9.283 | 690.526 | 22,54 | 155.668 |

3. Artísticas, deportivas y otras | 15.445 | 2.759 | 88,91 | 65.224 | 24,84 | 16.205 | 749.915 | 28,99 | 217.376 |

4. Agrícolas y ganaderas | 642.654 | 298.872 | 98,23 | 969.437 | 9,60 | 93.041 | 13.382.956 | 11,66 | 1.560.494 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros