Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total , Fuente de renta principal: Principal

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total

Fuente de renta principal: Principal

Ejercicio 2018Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

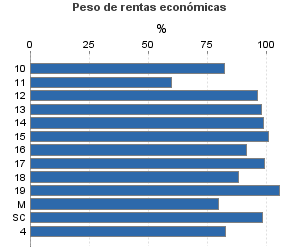

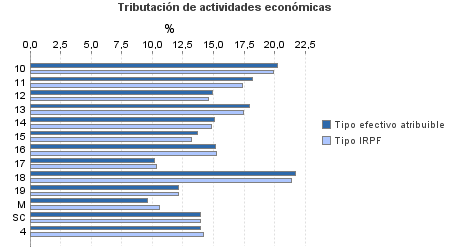

| 1.440.929 | 1.858.125 | 92,15 | 27.012.071 | 19,81 | 5.350.369 | 32.209.532 | 19,42 | 6.256.313 | |

| 813.168 | 1.273.463 | 88,72 | 11.074.303 | 14,82 | 1.641.360 | 13.097.189 | 14,77 | 1.934.076 | |

10. Ganadería independiente | 4.398 | 8.894 | 91,59 | 104.254 | 20,22 | 21.082 | 127.278 | 19,89 | 25.321 |

11. Energía y agua | 966 | 254 | 92,75 | 16.609 | 18,17 | 3.018 | 27.949 | 17,40 | 4.862 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 1.708 | 2.251 | 88,06 | 23.890 | 14,95 | 3.572 | 27.935 | 14,62 | 4.085 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 13.902 | 16.215 | 88,90 | 252.006 | 17,95 | 45.239 | 283.472 | 17,49 | 49.586 |

14. Otras industrias manufactureras | 26.072 | 36.105 | 86,11 | 348.389 | 15,11 | 52.627 | 404.070 | 14,83 | 59.936 |

15. Construcción | 129.967 | 136.328 | 89,59 | 1.770.369 | 13,67 | 242.086 | 1.981.648 | 13,22 | 261.974 |

16. Comercio, restaurantes y hospedaje, reparaciones | 386.661 | 774.612 | 90,41 | 5.773.295 | 15,21 | 877.844 | 6.916.373 | 15,26 | 1.055.266 |

17. Transporte y comunicaciones | 91.921 | 71.512 | 90,17 | 912.613 | 10,21 | 93.194 | 1.101.109 | 10,37 | 114.152 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 38.497 | 23.940 | 90,99 | 784.753 | 21,72 | 170.473 | 955.632 | 21,34 | 203.922 |

19. Otros servicios | 115.010 | 200.214 | 80,68 | 1.044.526 | 12,13 | 126.673 | 1.216.390 | 12,15 | 147.798 |

Producción de mejillón en batea | 938 | 346 | 98,83 | 12.028 | 9,60 | 1.155 | 16.239 | 10,56 | 1.714 |

Sin clasificar | 3.128 | 2.792 | 83,12 | 31.571 | 13,93 | 4.399 | 39.095 | 13,96 | 5.459 |

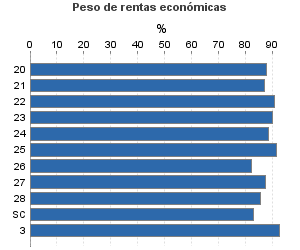

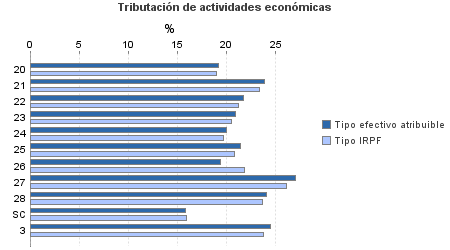

| 436.406 | 126.854 | 95,96 | 13.340.384 | 24,83 | 3.312.541 | 15.765.865 | 24,18 | 3.811.635 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 10.379 | 4.980 | 95,12 | 232.681 | 19,17 | 44.616 | 278.885 | 18,95 | 52.862 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 1.557 | 100 | 97,56 | 54.112 | 23,85 | 12.903 | 64.506 | 23,35 | 15.062 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 4.693 | 502 | 97,63 | 135.422 | 21,71 | 29.400 | 155.380 | 21,26 | 33.029 |

23. Relacionados con otras industrias manufactureras | 13.007 | 896 | 96,92 | 343.666 | 20,94 | 71.947 | 397.921 | 20,51 | 81.619 |

24. Relacionados con construcción | 40.199 | 3.548 | 96,39 | 1.013.308 | 20,05 | 203.185 | 1.189.078 | 19,67 | 233.881 |

25. Relacionados con comercio y hostelería | 41.634 | 2.760 | 95,97 | 1.080.485 | 21,40 | 231.175 | 1.235.767 | 20,87 | 257.871 |

26. Relacionados con transporte y comunicaciones | 891 | 142 | 94,28 | 18.641 | 19,37 | 3.611 | 24.109 | 21,88 | 5.274 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 184.847 | 58.935 | 96,82 | 6.777.628 | 27,05 | 1.833.503 | 7.910.050 | 26,13 | 2.067.123 |

28. Relacionados con otros servicios | 136.516 | 54.728 | 94,54 | 3.644.639 | 24,03 | 875.901 | 4.458.166 | 23,70 | 1.056.604 |

Sin clasificar | 2.683 | 263 | 96,72 | 39.803 | 15,83 | 6.300 | 52.003 | 15,98 | 8.309 |

3. Artísticas, deportivas y otras | 12.893 | 7.040 | 93,36 | 323.693 | 24,48 | 79.237 | 371.229 | 23,81 | 88.393 |

4. Agrícolas y ganaderas | 178.462 | 450.768 | 98,36 | 2.273.691 | 13,95 | 317.231 | 2.975.250 | 14,19 | 422.209 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros