Aplazamiento y fraccionamiento de deudas

Saltar índice de la informaciónSolicitud de aplazamientos y fraccionamientos

Las deudas, tanto en periodo voluntario, como en periodo de presentación de la autoliquidación correspondiente, o en ejecutiva, cuya gestión recaudatoria corresponda a la Agencia Tributaria (salvo que se trate de deudas derivadas de delito contra la Hacienda Pública; responsabilidad civil y multa cuya competencia sería el juzgado), podrán aplazarse o fraccionarse, previa solicitud del obligado tributario, cuando su situación económico-financiera le impida, de forma transitoria, efectuar el pago en los plazos establecidos.

La presentación de solicitudes de aplazamiento de deudas podrá realizarse en nombre propio, como colaborador social o apoderado para realizar este trámite.

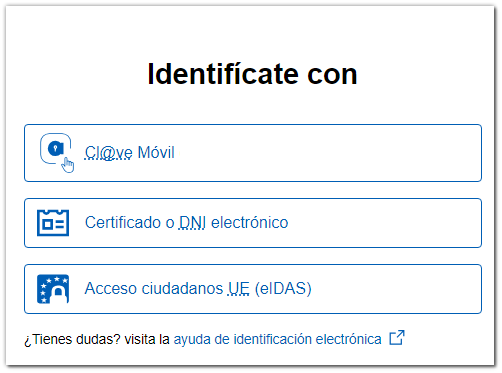

Para acceder a la presentación de la solicitud de aplazamiento es necesario disponer de certificado electrónico, DNI electrónico, Cl@ve o eIDAS.

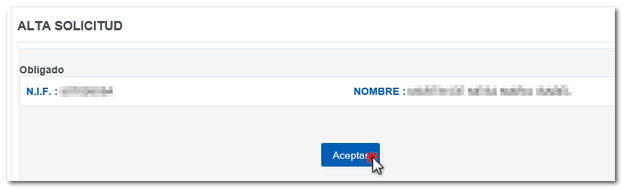

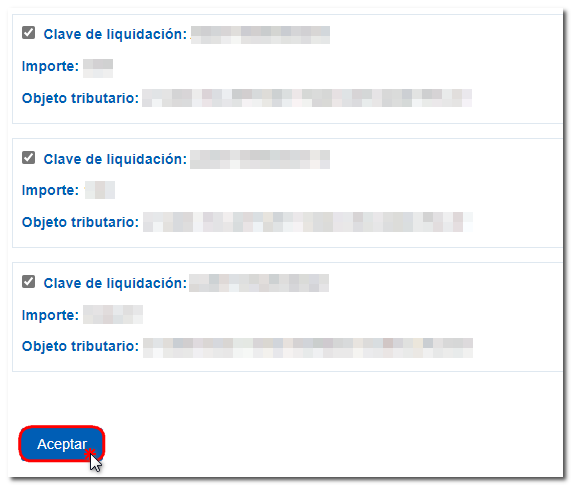

El acceso con Cl@ve sólo permite tramitar deudas propias. Si se accede como obligado que presenta la solicitud, ya sea con certificado electrónico, DNIe , eIDAS o Cl@ve, se obtendrá la siguiente pantalla para "Aceptar".

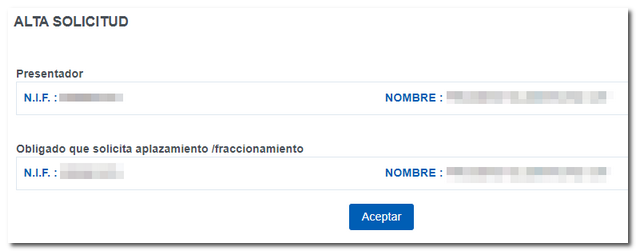

Si accedes como colaborador social o tienes un apoderamiento, cumplimenta la casilla del NIF del obligado que solicita aplazamiento/fraccionamiento y pulsa "Aceptar".

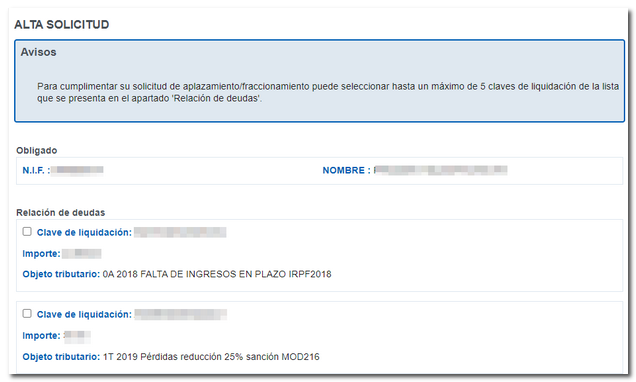

En una presentación es posible gestionar la solicitud de hasta 5 deudas cumplimentando la clave de liquidación (código que empieza por la letra A seguida de 16 números) en la casilla "Deuda...". Si tienes notificaciones pendientes, antes debes realizar una consulta para que se carguen las deudas de forma automática. En el caso de que carguen tus deudas de forma automática, selecciona aquellas que quieras tramitar y pulsa, "Aceptar".

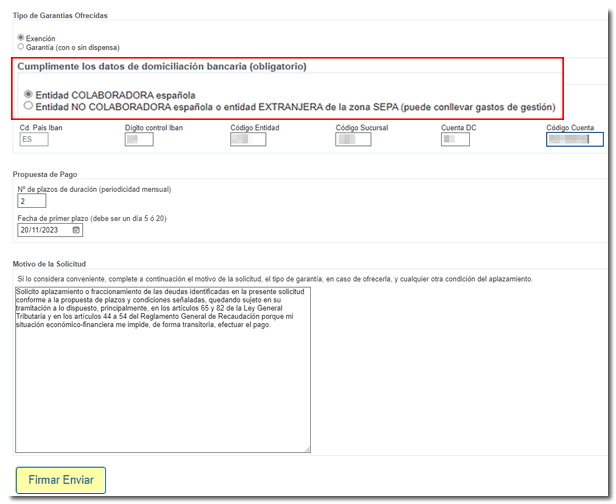

La información solicitada es: clave de liquidación, importe, tipo de garantías (en caso de ser necesarias), datos de la cuenta bancaria de la domiciliación bancaria, número de plazos, periodicidad, fecha del primer plazo y motivo de la solicitud.

El medio de pago es la domiciliación bancaria, excepto para los NIF que empiezan por las letras E, H y U, para estos NIF deja en blanco los datos de la cuenta bancaria.

La fecha del primer plazo será día 5 ó 20 del mes que corresponda al vencimiento del plazo o fracción o el inmediato hábil siguiente. Pulsa "Firmar Enviar".

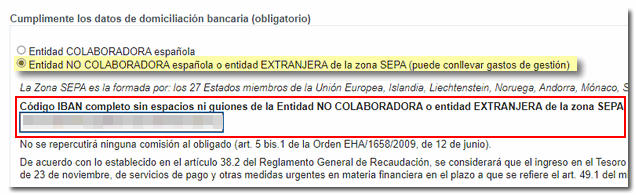

Además, Según la Orden HFP/387/2023, de 18 de abril, se posibilita la domiciliación bancaria en cuentas de entidades No Colaboradoras en la gestión recaudatoria estatal, siempre que se encuentren dentro de la Zona Única de Pagos en Euros (SEPA). Si este es el caso, en los datos de la domiciliación bancaria seleccione la opción correspondiente.

Finalmente se obtiene la confirmación de la solicitud del aplazamiento o fraccionamiento.

Una vez presentada la solicitud es necesario esperar a que el aplazamiento se tramite.

El obligado tributario que ha presentado la solicitud de aplazamiento de una deuda, puede consultar el documento de solicitud del aplazamiento y el estado de tramitación en el que se encuentra si accede a la opción "Gestión de aplazamientos como Obligado Tributario...".

Si se ha presentado la solicitud de aplazamiento para un tercero, únicamente podrá consultar y descargar el documento de solicitud del aplazamiento presentado si tiene una representación específica para ello o tiene un apoderamiento por parte del obligado y accede a la opción "Gestión de aplazamiento como Representante...".