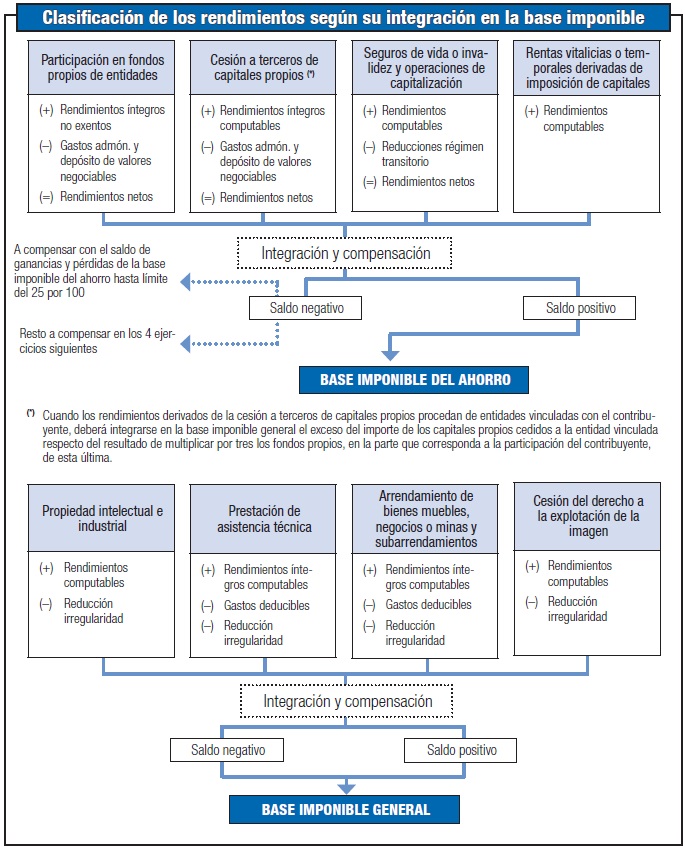

Classificació segons la seva integració en la base imposable

Normativa: Arts. 45 i 46 Llei IRPF

L'actual Llei de l'IRPF, amb l’objecte d'atorgar un tractament neutral a les rendes derivades de l'estalvi, estableix la incorporació de totes les rendes així qualificades, qualssevol que siguin els instruments financers en què es materialitzin i el termini de la seva generació, en una base única denominada base imposable de l'estalvi.

La base imposable de l'estalvi consta dels següents rendiments:

- Els derivats de la participació de fons propis d'entitats.

- Els derivats de la cessió a tercers de capitals propis.

- Els derivats d'assegurances de vida o invalidesa i operacions de capitalització.

- Els procedents de rendes vitalícies o temporals derivades de la imposició de capitals.

En la base imposable general s'inclouen, entre d'altres, els següents rendiments:

- Els derivats de la propietat intel·lectual i industrial i de la prestació d'assistència tècnica.

- Els derivats de l'arrendament de béns mobles, negocis o mines i subarrendaments i de la cessió del dret a l'explotació de la imatge.

En la següent imatge es representa gràficament la classificació dels rendiments del capital mobiliari segons la seva integració en la base imposable: