Les bases imposables

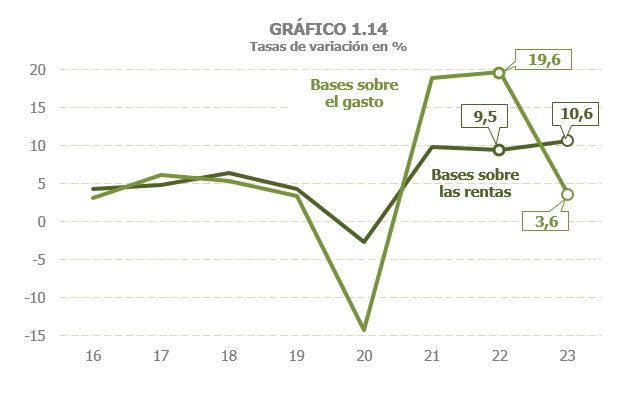

La base imposable agregada dels principals impostos va créixer un 7,6% el 2023, sis punts per sota de la taxa assolida el 2022, any amb fortes tensions de preus i que es comparava amb un any 2021 que encara no havia recobrat la normalitat (Quadre 1.3 ). Fruit d'aquestes dues circumstàncies, l'alentiment es va concentrar en les bases associades a la despesa (3,6% davant el 19,6% de l'any previ), mentre que les bases relacionades amb les rendes van superar en més d'un punt el registre observat un any abans (10,6% davant el 9,5%, Gràfic 1.14).

El menor creixement de les bases relacionades amb la despesa s'ha de, d'una part, a la menor incidència de la inflació, sobretot l'associada a l'energia, que va reduir el valor dels consums subjectes als impostos especials i, d'una altra, a un increment més moderat de la despesa subjecte a IVA.

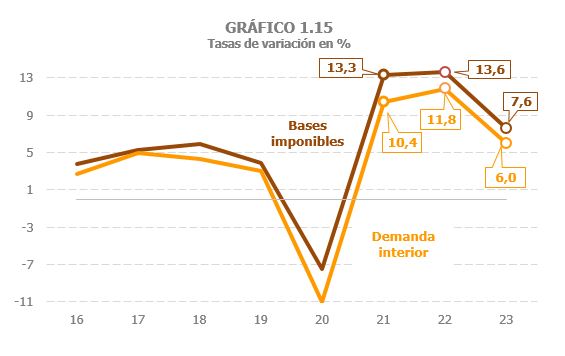

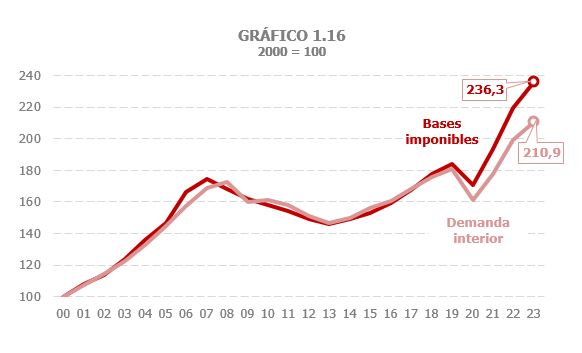

El 2023 es va estrènyer la bretxa que es venia observant entre l'evolució de les bases i la de l'indicador macroeconòmic de referència habitualment usat, la demanda interior, si bé el comportament de les primeres va seguir essent més positiu que el del seu indicador, com es pot apreciar en el Gràfic 1.15. Part d'aquesta discrepància ve explicada perquè hi ha components en les bases que, o bé no formen part de l'indicador macro o bé la seva importància dins l'agregat és diferent de la que tenen en les bases, però fins i tot tenint en compte aquests factors, la diferent evolució entre bases i indicador durant el període assenyalat suposa una anomalia en la història d'ambdues sèries, com reflecteix el Gràfic 1.16 que recull el comportament d'ambdós agregats en els últims vint-i-quatre anys, prenent com a base l'any 2020.

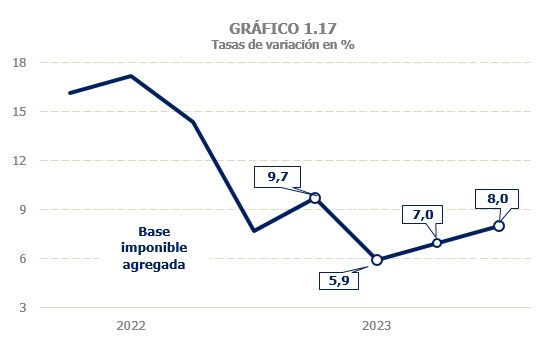

La base imposable agregada va començar l'any amb un creixement dos punts superior al de l'últim trimestre de 2022, repunt explicat per la favorable evolució de les rendes i de la despesa subjecte a IVA. Tanmateix, durant el segon trimestre el creixement de les bases es va alentir, amb l'excepció de les rendes brutes de les llars que van mantenir un creixement en l'entorn del 9,5% davant el 7,8% del primer trimestre. Durant el segon semestre la base agregada va tornar a recuperar una major intensitat de creixement, especialment durant el quart trimestre, impulsada pel bon comportament de la base imposable de Societats, la millora de la despesa final subjecta i la menor caiguda del valor dels consums subjectes a II. EUA, factors que van compensar el menor avenç de les rendes brutes de les llars. (Gràfic 1.17; les dades en freqüència trimestral del gràfic es poden descarregar en aquest enllaç al fitxer de sèries històriques de bases, tipus i impostos meritats).

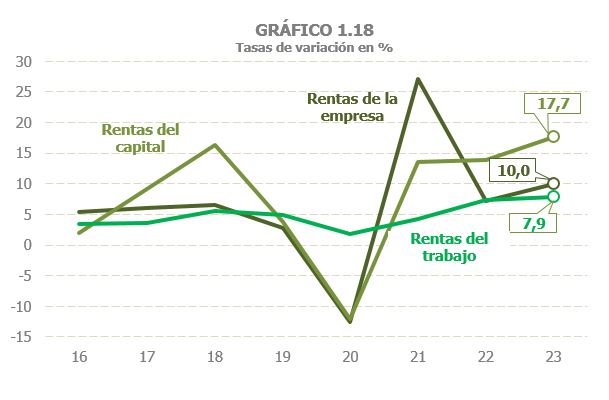

Les rendes brutes de les llars van créixer el 2023 un 9% (Quadre 2.1 ), superant en més d'un punt la taxa de l'any anterior. La major aportació al creixement es va produir, lògicament atès que és el principal component, en les rendes del treball, encara que l'increment va ser superior en les rendes de capital i en les procedents d'activitats econòmiques (Gràfic 1.18).

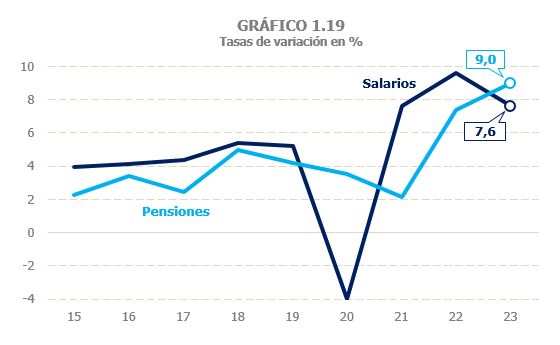

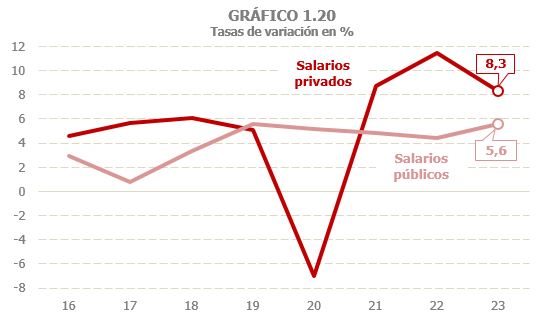

Les rendes del treball i activitats econòmiques van créixer un 7,2% el 2023, taxa tan sols quatre desens inferior a la del tancament de 2022 i que és el resultat d'evolucions diferents entre els seus components (Gràfic 1.19 i Quadre 2.2 ). Així, la massa salarial va augmentar un 7,6%, el que va suposar un augment notable si es compara amb l'increment mitjà del període comprès entre 2015 i 2019, que es va situar en el 4,6%, però que va implicar un alentiment de dos punts respecte a la taxa assolida el 2022, alentiment que es va concentrar en el sector privat (Gràfic 1.20). La seva evolució durant l'any va ser de lleugera desacceleració conseqüència de la progressiva moderació en el ritme de creació de llocs de treball i d'unes pujades salarials que van ser menors en la segona part de l'any (van passar de créixer al voltant d'un 5,5% durant el primer semestre a estar al voltant del 4,5% en el segon). Aquest perfil va ser més clar en el sector privat i, sobretot, en les pimes que va ser on més es va apreciar l'alentiment del treball. La massa salarial de les Grans Empreses va créixer un 9,6%, davant l'11,1% de 2022, mentre que en el cas de les pimes l'increment va ser del 6,6%, amb una desacceleració de més de cinc punts respecte a l'11,9% d'un any abans. En el conjunt de l'any l'augment de la massa salarial privada va ser superior al 8% (11,4% l'any anterior). En els salaris públics el creixement també va ser major en la primera part de l'any, però en aquest cas la desacceleració va tenir més que veure amb la intensitat i forma en què es van actualitzar els salaris el 2022 i el 2023 (en el primer la correcció va ser major i el novembre). El resultat final de l'any va ser un increment de la massa salarial pública del 5,6%.

Al contrari que el succeït amb la massa salarial, la massa de pensions va créixer el 2023 més d'un punt i mitjà per damunt de la taxa assolida el 2022, un 9%. L'increment de les pensions públiques va ser del 9,4% i d'un 11% des de febrer (la taxa de gener va ser negativa en comparar-se amb el mes que incloïa l'última paga d'actualització per la desviació de preus). La massa de pensions privades va tornar a caure, si bé amb menor intensitat que en els últims anys. El pes d'aquestes pensions sobre la massa total s'ha anat reduint durant els anys, de manera que el 2023 representaven al voltant del 3,5% del total.

L'últim gran element dins aquestes rendes, les prestacions per desocupació, van augmentar un 3,2% el 2023, després de registrar forts descensos en els dos anys posteriors a la crisi ocasionada per la COVID.

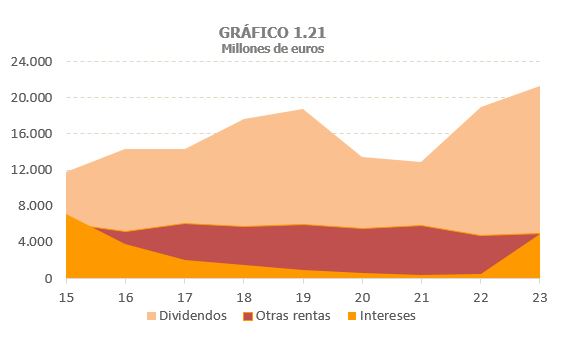

Les rendes de capital de les llars (mobiliari, arrendaments i guanys patrimonials) van créixer a prop del 20%. Les rendes de capital mobiliari van augmentar novament en l'entorn del 30%. La novetat el 2023 va ser l'aportació dels interessos de comptes bancaris. El 2022 el creixement es va deure a l'expansió dels dividends que es comparaven amb un any 2021 que recollia els efectes sobre el repartiment de beneficis de la crisi de 2020. El 2023 els dividends també van créixer, però de forma més moderada, i van ser els interessos de comptes bancaris els que van propiciar el repunt d'aquestes rendes. La situació de partida era molt baixa (no el mínim històric perquè la pujada va començar a notar-se durant els últims mesos de 2022), però l'increment va ser molt significatiu, suficient per elevar aquestes retribucions a nivells superiors als que havia el 2016 (Gràfic 1.21).

També en les rendes derivades d'arrendaments l'any 2022 es va registrar un creixement relativament alt per comparació amb l'any 2021 encara sense una recuperació completa. El 2023 el creixement va continuar per damunt del 8%. I en el que fa referència als guanys patrimonials, el 2023 van tornar a augmentar per damunt del 17% gràcies al comportament del mercat de l'habitatge i de la Borsa, i malgrat que els guanys en fons d'inversió es van retallar a gairebé la meitat per la pujada de tipus i la competència d'unes altres formes d'inversió.

Finalment, les rendes de les empreses personals van créixer un 10% davant el 8,2% de 2022 (Quadre 2.8 ). El seu perfil durant l'any va ser, com va succeir amb unes altres variables lligades a les pimes, de desacceleració després d'un bon començament de l'any heretat dels bons resultats que van caracteritzar tot l'exercici anterior.

La base imposable consolidada de l'impost sobre societats va créixer un 19,5% (Quadre 3.1 ). Cal destacar que aquesta elevada taxa es registra després de dos anys de forts increments (36% el 2021 i 18,7% el 2022). Els beneficis de les societats van augmentar el 2023 per damunt del 10%. En el cas de les Grans Empreses i grups els beneficis declarats en el seu tercer pagament a compte presentat el desembre van créixer un 15,4% (Quadre 3.2 ), essent l'increment major a les Grans Empreses (un 17%) que en els grups (14,3%). El creixement va ser molt elevat durant els primers mesos de l'any, sobretot en els grups (i, en especial, en els sectors energètic i financer), es va moderar en la part central de l'any, que es comparava a més amb molt bons resultats de l'any anterior, i es va recuperar en el tram final de l'any.

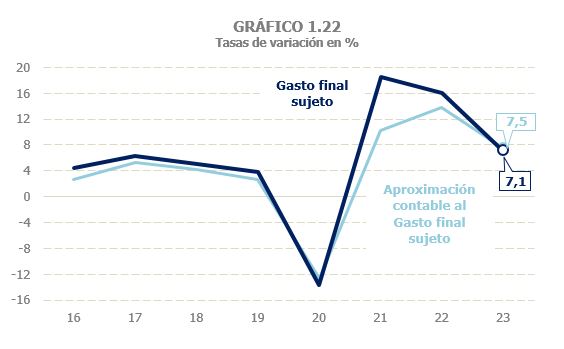

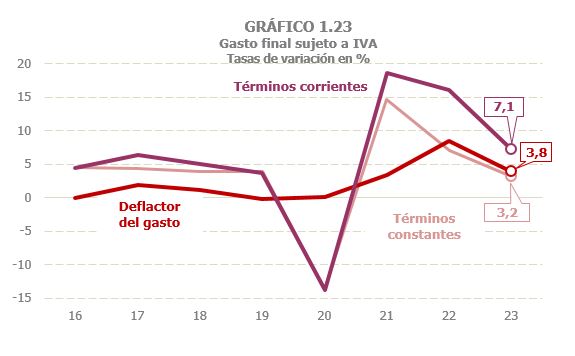

La despesa final subjecta a IVA va créixer un 7,1% el 2023, gairebé nou punts per sota de l'augment assolit un any abans (Quadre 4.1 ). Per a l'aproximació comptable a la despesa final subjecta s'estima un increment similar (7,5%), si bé el senyal de desacceleració és menor en aquest cas, per la ja comentada discrepància que s'ha observat entre les bases i els seus indicadors comptables durant el període 2021-2022 i que ha suposat una anomalia en la història d'ambdues sèries (Gràfic 1.22). El creixement de la despesa el 2022 va estar clarament afectat pel cicle inflacionari que va començar a mitjan 2021 i pel fet que el 2022 encara s'estava recuperant la despesa turística respecte als nivells previs a la pandèmia. Ambdós factors ajuden a explicar part de l'alentiment de 2023, si bé aquesta també és patent, encara que menys intensa, en l'evolució de la despesa en termes constants, que passa de créixer un 7% el 2022 al 3,2% el 2023 (Gràfic 1.23). Per components, tots ells (despesa de les llars, compra d'habitatge nou, consums de les Administracions Públiques) van registrar taxes inferiors a les de l'any anterior, encara que el component que va patir una desacceleració major va ser la despesa de les llars.

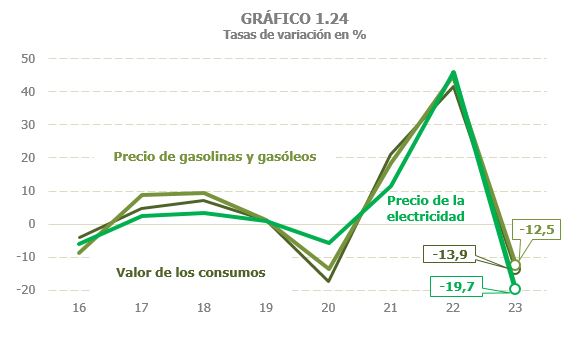

El valor dels consums subjectes als Impostos Especials es va reduir un 13,9% el 2023 (Quadre 1.3 ). La principal raó d'aquest descens és la caiguda del valor en els dos components amb major pes en el total, això és hidrocarburs i electricitat, conseqüència al seu torn de la forta reducció dels seus preus després de les altes cotes assolides l'any anterior (Cuadros 5.7 i 9.1 i Gràfic 1.24). A aquest factor cal afegir la caiguda dels consums. El valor dels consums d'alcohol i productes intermedis es va reduir lleument malgrat l'augment de preus, atès que aquest va provocar una caiguda del consum. Finalment, va augmentar el valor dels consums de cervesa i tabac impulsat per un increment del preu abans d'impostos del 13% i 10,6% respectivament (Quadre 9.2 ), mentre que els consums es van mantenir gairebé constants en el cas de la cervesa i es van reduir en el cas del tabac.