Evolució recent dels ingressos i de les bases imposables

Dilluns, 11 de setembre, es va publicar l'Informe Mensual de Recaptació Tributària corresponent al mes de juliol. La dada d'aquest mes és rellevant perquè és un dels que major recaptació té l'any (el segon després d'octubre). A més de les declaracions mensuals, el juliol es presenten les diferents declaracions de les pimes del segon trimestre i es comptabilitza el primer termini de la quota per ingressar de la declaració anual de l'IRPF. Al costat de l'informe i les sèries d'ingressos habituals, durant aquests mesos amb declaracions trimestrals també es publica el fitxer de bases, tipus i impostos meritats (Agència Tributària: Informes mensuals de Recaptació Tributària ) que permet analitzar amb major profunditat la recaptació.

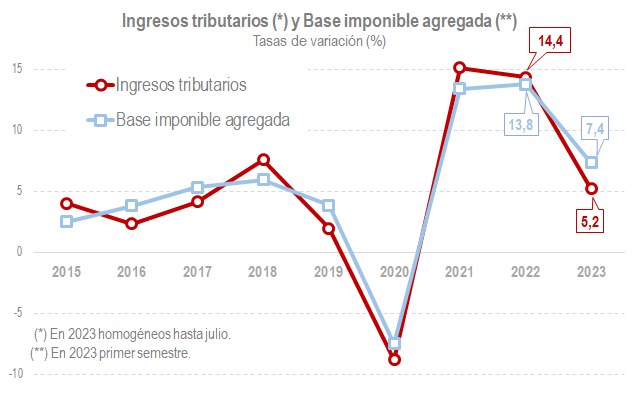

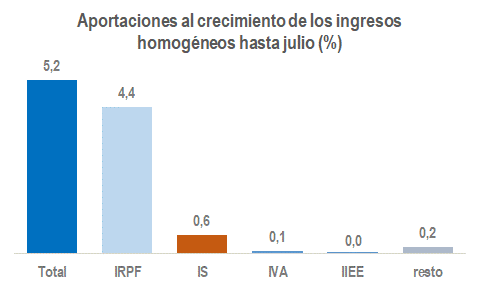

Durant el període gener-juliol els ingressos tributaris van augmentar un 3,9%. Si es corregeix, entre altres aspectes, el diferent ritme en la realització de les devolucions el 2022 i 2023, en aquell mateix període els ingressos en termes homogenis van créixer un 5,2%. Al mateix temps, durant el primer semestre de l'any la base imposable agregada dels principals impostos va augmentar un 7,4%.

A la vista del gràfic anterior cap preguntar-se dues qüestions: la primera, què és el que està impulsant el creixement dels ingressos?; i la segona, per què aquella diferència entre l'augment de la base i l'increment dels ingressos?

El creixement el 2023 descansa, principalment, en el bon comportament de les retencions del treball gràcies a la creació de llocs de treball i a la pujada dels salaris, de les pensions i del tipus efectiu que uns i altres comporten. A més, tenen una aportació significativa els ingressos derivats dels beneficis empresarials, en particular els pagaments fraccionats de les societats. També van ser bons els resultats procedents del primer termini de la declaració de l' IRPF de l'exercici 2022, encara que, en anar acompanyats d'un augment de les devolucions, la seva importància dins el conjunt de la recaptació queda difuminada. En qualsevol cas, les dues grans figures de la imposició directa expliquen cinc punts del creixement dels ingressos homogenis.

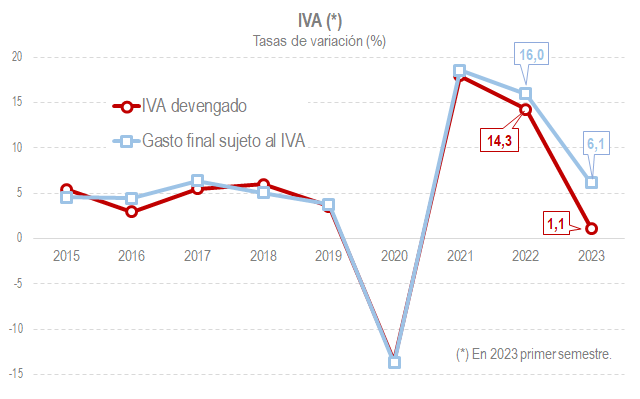

L' IVA va tenir fins al juliol una contribució lleugerament positiva al creixement de la recaptació, malgrat que els seus ingressos van créixer de forma discreta en comparar-se amb un període el 2022 de preus alts i en el que encara no s'havien produïda totes les rebaixes de tipus vigents avui dia. S'estima que, sense aquestes rebaixes i altres mesures que afecten als ingressos, l'IVA estaria creixent un 6,7% en lloc del 2,1% registrat.

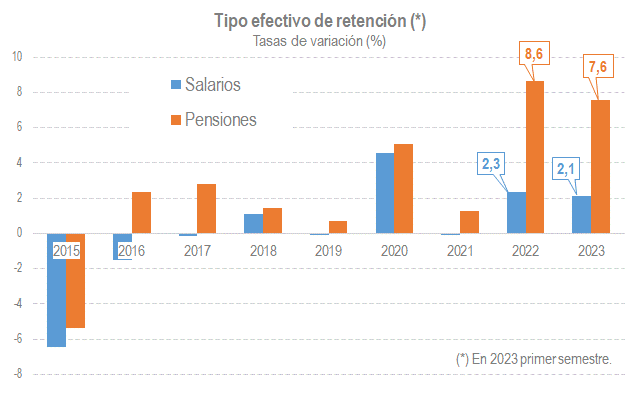

Precisament l'impacte de les mesures normatives és un dels elements que marquen l'evolució de la recaptació el 2023 i que donen resposta a la segona pregunta, per què bases i ingressos es comporten de forma diferent. El conjunt de canvis normatius i en la gestió van restar fins al juliol 5.528 milions, amb un impacte negatiu sobre els ingressos de 3,8 punts. Dins aquestes mesures destaquen dos que es poden analitzar amb detall a partir del fitxer de bases i impostos meritats: la rebaixa del tipus de retenció a les rendes baixes i la ja esmentada rebaixa en els tipus de l'IVA.

En el gràfic següent es presenta l'evolució dels tipus de retenció sobre salaris i pensions des de 2015. El 2023 la variació no és molt diferent de la que van experimentar el 2022. Tanmateix, cal tenir en compte que els increments salarials i de pensions estan essent molt superiors el 2023, per la qual cosa, en absència de la reducció de tipus a les rendes més baixes, s'haurien produïda pujades majors que el 2022.

Quant a l'IVA, en la següent gràfica figura l'evolució de la despesa subjecte a l'impost i de l' IVA meritat. La distància entre ambdues sèries mesura la caiguda del tipus. S'estima que durant el primer semestre aquella caiguda va ser del 5%, 4 punts derivats de la rebaixa de tipus en energia i aliments bàsics i un punt addicional provocat pel major increment dels preus en béns i serveis subjectes als tipus reduït i superreduït.