Las bases imponibles

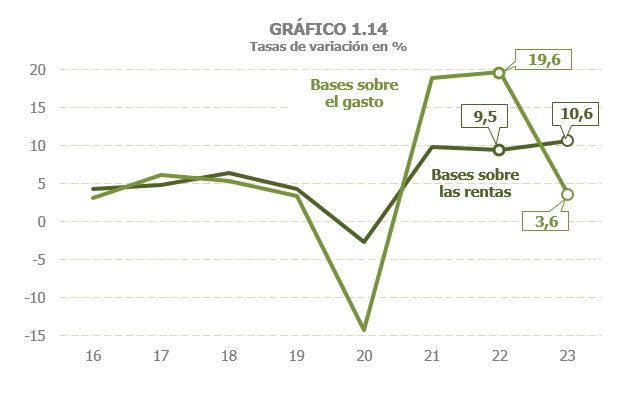

La base imponible agregada de los principales impuestos creció un 7,6% en 2023, seis puntos por debajo de la tasa alcanzada en 2022, año con fuertes tensiones de precios y que se comparaba con un año 2021 que todavía no había recobrado la normalidad (Cuadro 1.3). Fruto de estas dos circunstancias, la ralentización se concentró en las bases asociadas al gasto (3,6% frente al 19,6% del año previo), mientras que las bases relacionadas con las rentas superaron en más de un punto el registro observado un año antes (10,6% frente al 9,5%, Gráfico 1.14).

El menor crecimiento de las bases relacionadas con el gasto se debe, de una parte, a la menor incidencia de la inflación, sobre todo la asociada a la energía, que redujo el valor de los consumos sujetos a los impuestos especiales y, de otra, a un incremento más moderado del gasto sujeto a IVA.

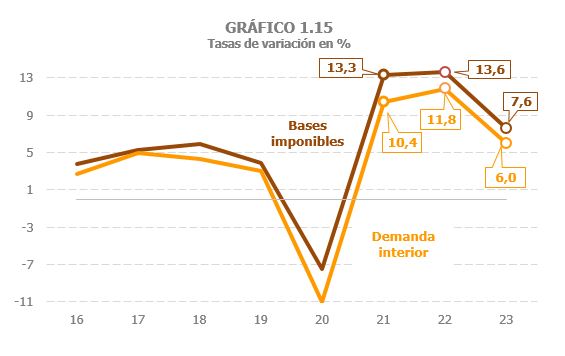

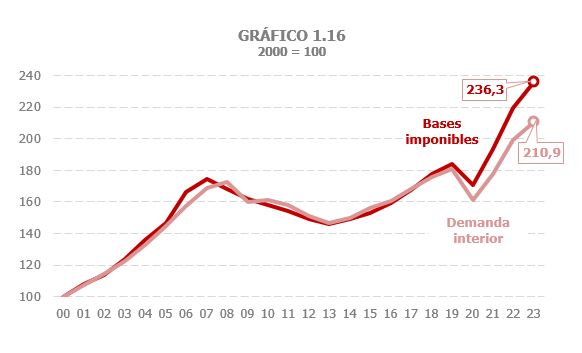

En 2023 se estrechó la brecha que se venía observando entre la evolución de las bases y la del indicador macroeconómico de referencia habitualmente usado, la demanda interior, si bien el comportamiento de las primeras siguió siendo más positivo que el de su indicador, como se puede apreciar en el Gráfico 1.15. Parte de esta discrepancia viene explicada porque hay componentes en las bases que, o bien no forman parte del indicador macro o bien su importancia dentro del agregado es distinta a la que tienen en las bases, pero aun teniendo en cuenta estos factores, la diferente evolución entre bases e indicador en el periodo señalado supone una anomalía en la historia de ambas series, como refleja el Gráfico 1.16 que recoge el comportamiento de ambos agregados en los últimos veinticuatro años, tomando como base el año 2020.

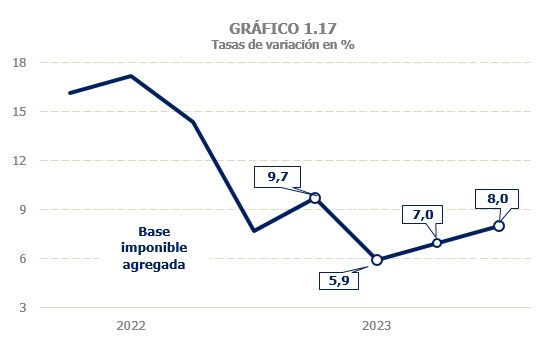

La base imponible agregada comenzó el año con un crecimiento dos puntos superior al del último trimestre de 2022, repunte explicado por la favorable evolución de las rentas y del gasto sujeto a BEZ. Sin embargo, en el segundo trimestre el crecimiento de las bases se ralentizó, con la excepción de las rentas brutas de los hogares que mantuvieron un crecimiento en el entorno del 9,5% frente al 7,8% del primer trimestre. Durante el segundo semestre la base agregada volvió a recuperar una mayor intensidad de crecimiento, especialmente en el cuarto trimestre, impulsada por el buen comportamiento de la base imponible de Sociedades, la mejora del gasto final sujeto y la menor caída del valor de los consumos sujetos a II. EE., factores que compensaron el menor avance de las rentas brutas de los hogares. (Gráfico 1.17; los datos en frecuencia trimestral del gráfico se pueden descargar en este enlace al fichero de series históricas de bases, tipos e impuestos devengados) hitzordua eska dezakezu telefonoz.

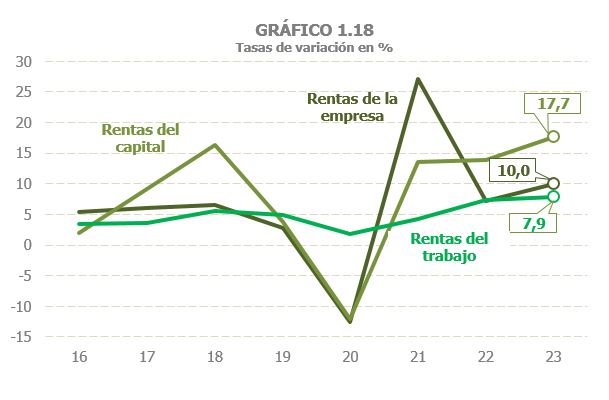

Las rentas brutas de los hogares crecieron en 2023 un 9% (Cuadro 2.1), superando en más de un punto la tasa del año anterior. La mayor aportación al crecimiento se produjo, lógicamente dado que es el principal componente, en las rentas del trabajo, aunque el incremento fue superior en las rentas de capital y en las procedentes de actividades económicas (Gráfico 1.18).

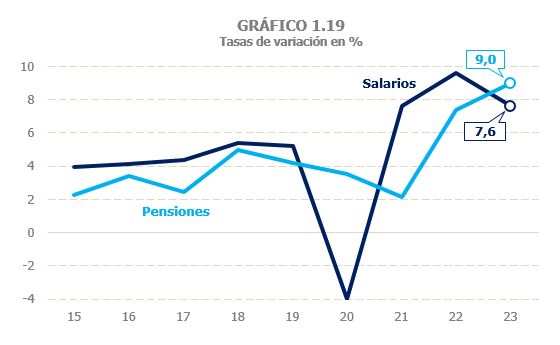

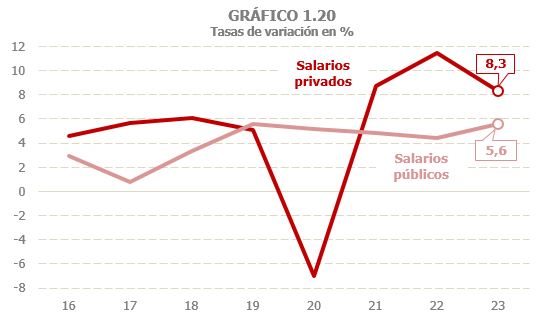

Las rentas del trabajo y actividades económicas crecieron un 7,2% en 2023, tasa tan solo cuatro décimas inferior a la del cierre de 2022 y que es el resultado de evoluciones dispares entre sus componentes (Gráfico 1.19 y Cuadro 2.2). Así, la masa salarial aumentó un 7,6%, lo que supuso un aumento notable si se compara con el incremento medio del periodo comprendido entre 2015 y 2019, que se situó en el 4,6%, pero que implicó una ralentización de dos puntos respecto a la tasa alcanzada en 2022, ralentización que se concentró en el sector privado (Gráfico 1.20). Su evolución a lo largo del año fue de ligera desaceleración consecuencia de la progresiva moderación en el ritmo de creación de empleo y de unas subidas salariales que fueron menores en la segunda parte del año (pasaron de crecer en torno a un 5,5% en el primer semestre a estar en torno al 4,5% en el segundo). Este perfil fue más claro en el sector privado y, sobre todo, en las pymes que fue donde más se apreció la ralentización del empleo. La masa salarial de las Grandes Empresas creció un 9,6%, frente al 11,1% de 2022, mientras que en el caso de las pymes el incremento fue del 6,6%, con una desaceleración de más de cinco puntos respecto al 11,9% de un año antes. En el conjunto del año el aumento de la masa salarial privada fue superior al 8% (11,4% el año anterior). En los salarios públicos el crecimiento también fue mayor en la primera parte del año, pero en este caso la desaceleración tuvo más que ver con la intensidad y forma en que se actualizaron los salarios en 2022 y en 2023 (en el primero la corrección fue mayor y en noviembre). El resultado final del año fue un incremento de la masa salarial pública del 5,6%.

Al contrario que lo sucedido con la masa salarial, la masa de pensiones creció en 2023 más de un punto y medio por encima de la tasa alcanzada en 2022, un 9%. El incremento de las pensiones públicas fue del 9,4% y de un 11% desde febrero (la tasa de enero fue negativa al compararse con el mes que incluía la última paga de actualización por la desviación de precios). La masa de pensiones privadas volvió a caer, si bien con menor intensidad que en los últimos años. El peso de estas pensiones sobre la masa total se ha ido reduciendo a lo largo de los años, de forma que en 2023 representaban en torno al 3,5% del total.

El último gran elemento dentro de estas rentas, las prestaciones por desempleo, aumentaron un 3,2% en 2023, tras registrar fuertes descensos en los dos años posteriores a la crisis ocasionada por el COVID.

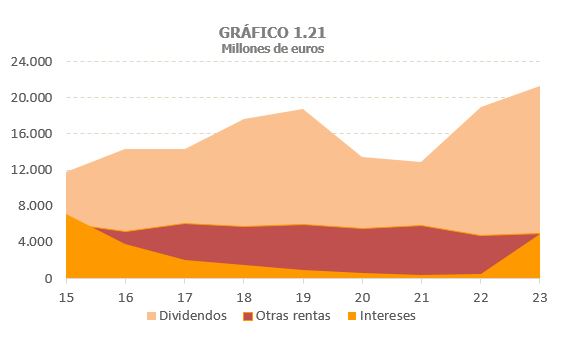

Las rentas de capital de los hogares (mobiliario, arrendamientos y ganancias patrimoniales) crecieron cerca del 20%. Las rentas de capital mobiliario aumentaron de nuevo en el entorno del 30%. La novedad en 2023 fue la aportación de los intereses de cuentas bancarias. En 2022 el crecimiento se debió a la expansión de los dividendos que se comparaban con un año 2021 que recogía los efectos sobre el reparto de beneficios de la crisis de 2020. En 2023 los dividendos también crecieron, pero de forma más moderada, y fueron los intereses de cuentas bancarias los que propiciaron el repunte de estas rentas. La situación de partida era muy baja (no el mínimo histórico porque la subida empezó a notarse en los últimos meses de 2022), pero el incremento fue muy significativo, suficiente para elevar estas retribuciones a niveles superiores a los que había en 2016 (Gráfico 1.21).

También en las rentas derivadas de arrendamientos en el año 2022 se registró un crecimiento relativamente alto por comparación con el año 2021 todavía sin una recuperación completa. En 2023 el crecimiento continuó por encima del 8%. Y en lo que se refiere a las ganancias patrimoniales, en 2023 volvieron a aumentar por encima del 17% gracias al comportamiento del mercado de la vivienda y de la Bolsa, y a pesar de que las ganancias en fondos de inversión se recortaron a casi la mitad por la subida de tipos y la competencia de otras formas de inversión.

Por último, las rentas de las empresas personales crecieron un 10% frente al 8,2% de 2022 (Cuadro 2.8). Su perfil a lo largo del año fue, como sucedió con otras variables ligadas a las pymes, de desaceleración tras un buen comienzo del año heredado de los buenos resultados que caracterizaron todo el ejercicio anterior.

La base imponible consolidada del Impuesto sobre Sociedades creció un 19,5% (Cuadro 3.1). Cabe destacar que esta elevada tasa se registra tras dos años de fuertes incrementos (36% en 2021 y 18,7% en 2022). Los beneficios de las sociedades aumentaron en 2023 por encima del 10%. En el caso de las Grandes Empresas y grupos los beneficios declarados en su tercer pago a cuenta presentado en diciembre crecieron un 15,4% (Cuadro 3.2), siendo el incremento mayor en las Grandes Empresas (un 17%) que en los grupos (14,3%). El crecimiento fue muy elevado en los primeros meses del año, sobre todo en los grupos (y, en especial, en los sectores energético y financiero), se moderó en la parte central del año, que se comparaba además con muy buenos resultados del año anterior, y se recuperó en el tramo final del año.

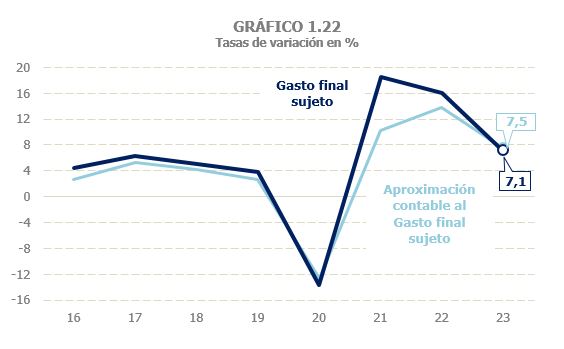

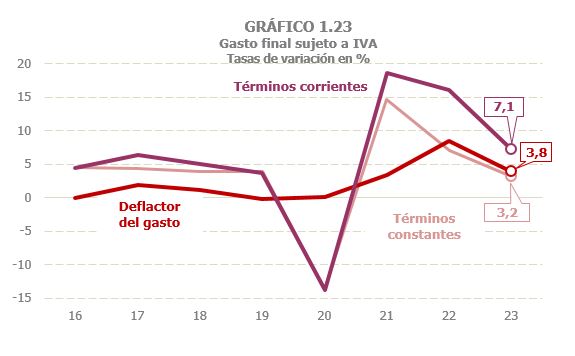

El gasto final sujeto a IVA creció un 7,1% en 2023, casi nueve puntos por debajo del aumento alcanzado un año antes (Cuadro 4.1). Para la aproximación contable al gasto final sujeto se estima un incremento similar (7,5%), si bien la señal de desaceleración es menor en este caso, por la ya comentada discrepancia que se ha observado entre las bases y sus indicadores contables en el periodo 2021-2022 y que ha supuesto una anomalía en la historia de ambas series (Gráfico 1.22). El crecimiento del gasto en 2022 estuvo claramente afectado por el ciclo inflacionario que comenzó a mediados de 2021 y por el hecho de que en 2022 todavía se estaba recuperando el gasto turístico con respecto a los niveles previos a la pandemia. Ambos factores ayudan a explicar parte de la ralentización de 2023, si bien esta también es patente, aunque menos intensa, en la evolución del gasto en términos constantes, que pasa de crecer un 7% en 2022 al 3,2% en 2023 (Gráfico 1.23). Por componentes, todos ellos (gasto de los hogares, compra de vivienda nueva, consumos de las Administraciones Públicas) registraron tasas inferiores a las del año anterior, aunque el componente que sufrió una desaceleración mayor fue el gasto de los hogares.

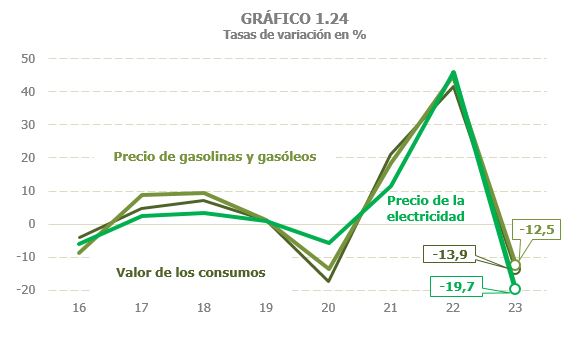

El valor de los consumos sujetos a los Impuestos Especiales se redujo un 13,9% en 2023 (Cuadro 1.3). La principal razón de este descenso es la caída del valor en los dos componentes con mayor peso en el total, esto es hidrocarburos y electricidad, consecuencia a su vez de la fuerte reducción de sus precios tras las altas cotas alcanzadas el año anterior (Cuadros 5.7 y 9.1 y Gráfico 1.24). A este factor hay que añadir la caída de los consumos. El valor de los consumos de alcohol y productos intermedios se redujo levemente a pesar del aumento de precios, dado que éste provocó una caída del consumo. Por último, aumentó el valor de los consumos de cerveza y tabaco impulsado por un incremento del precio antes de impuestos del 13% y 10,6% respectivamente (Cuadro 9.2), mientras que los consumos se mantuvieron casi constantes en el caso de la cerveza y se redujeron en el caso del tabaco.