2026

Informazioaren aurkibidea saltatuDatos de liquidación

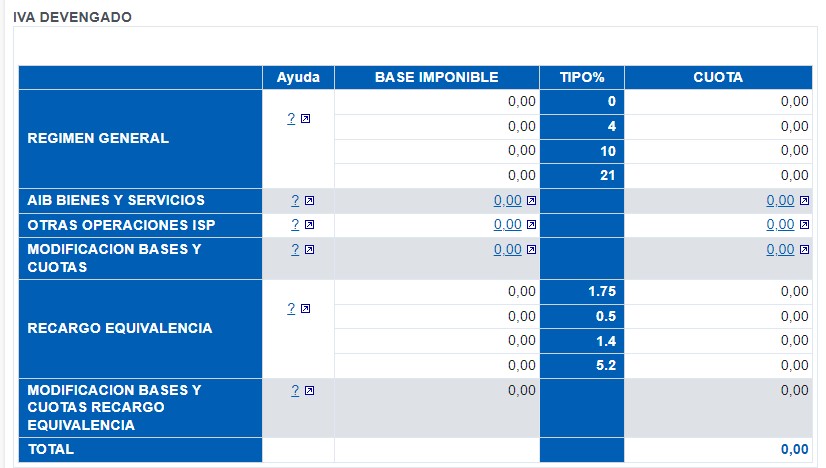

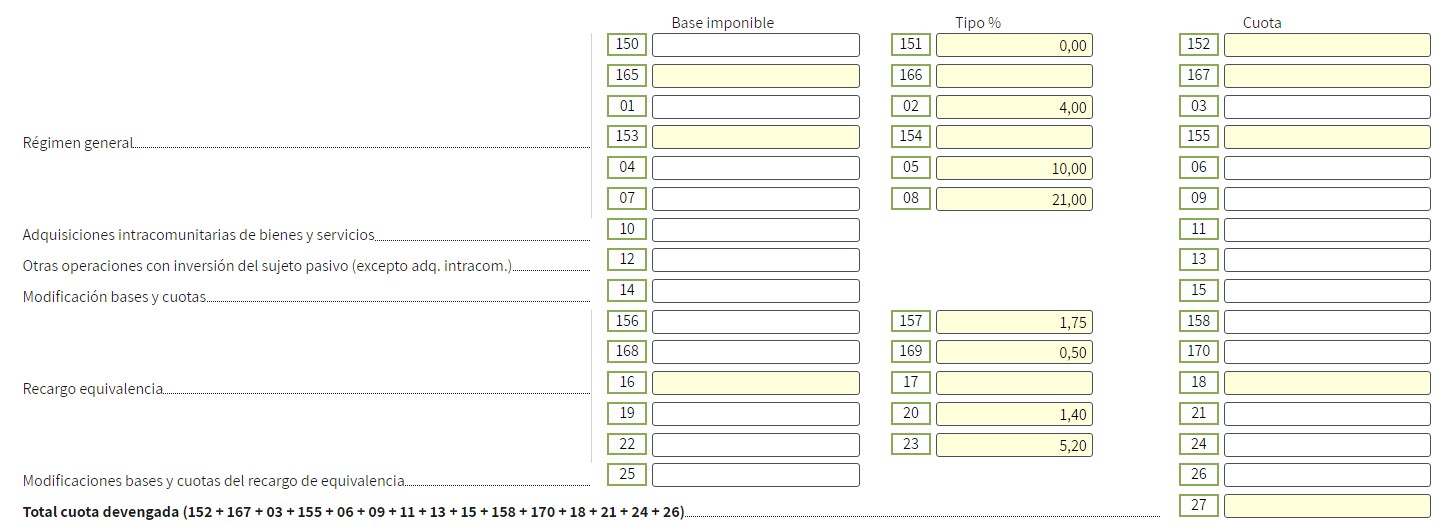

El formato de los LL.AA. para el IVA DEVENGADO que coincide con el del modelo 303 es el siguiente:

Tal y como se aprecia, debe haber una NOTA en cada una de las categorías.

El contenido es el siguiente:

REGIMEN GENERAL

"Base imponible y la cuota de las entregas de bienes y prestaciones de servicios sujetas y no exentas sin Inversión del sujeto pasivo realizadas por el contribuyente en el periodo objeto de liquidación, diferenciado por el tipo impositivo aplicado".

Puedes consultar el detalle de lo cálculos realizados en el enlace disponible en el apartado situado en el margen derecho, haz click en "IVA devengado".

Puedes consultar las facturas correspondientes en el enlace que existe en la cuota del impuesto de los Libros Agregados.

ADQUISICIONES INTRACOMUNITARIAS DE BIENES Y SERVICIOS

"Bases imponibles y las cuotas correspondientes al total de adquisiciones intracomunitarias de bienes y servicios sujetas y no exentas realizadas en el período de liquidación".

Puedes consultar el detalle de lo cálculos realizados en el enlace disponible en el apartado situado en el margen derecho, haz click en "IVA devengado".

Si en el periodo hay adquisiciones intracomunitarias realizadas por sujetos pasivos en recargo de equivalencia además de en régimen general, ha de incluirse la base imponible del recargo de equivalencia de forma manual, sumándose al importe que aparezca recogido en el Pre303 en las casillas de base imponible del recargo de equivalencia.

Puedes consultar las facturas correspondientes en el enlace que existe en la cuota del impuesto de los Libros Agregados.

OTRAS OPERACIONES CON INVERSIÓN DEL SUJETO PASIVO (excepto adq. Intracom)

"Bases imponibles y las cuotas devengadas en el periodo de liquidación como consecuencia de operaciones de inversión del sujeto pasivo, cuando tengan su origen en operaciones distintas de las consignadas en las casillas 10 y 11".

Puede consultar el detalle de lo cálculos realizados en el enlace disponible en el apartado situado en el margen derecho, haz click en "IVA devengado".

Puedes consultar las facturas correspondientes en el enlace que existe en la cuota del impuesto de los Libros Agregados.

MODIFICACIÓN BASES Y CUOTAS

"Se hará constar con el signo que corresponda la modificación de bases imponibles y cuotas de operaciones en las que concurra cualquiera de las causas previstas en el artículo 80 de la LIVA, así como cualquier otra modificación de bases y cuotas".

Puedes consultar el detalle de lo cálculos realizados en el enlace disponible en el apartado situado en el margen derecho, haz click en "IVA devengado".

Puedes consultar las facturas correspondientes en el enlace que existe en la cuota del impuesto de los Libros Agregados.

RECARGO DE EQUIVALENCIA

"Base imponible y la cuota de las operaciones gravadas objeto de recargo de equivalencia realizadas por el contribuyente en el periodo objeto de liquidación, diferenciado por el tipo impositivo aplicado".

Puedes consultar el detalle de lo cálculos realizados en el enlace disponible en el apartado situado en el margen derecho, haz click en "IVA devengado".

Puedes consultar las facturas correspondientes en el enlace que existe en la cuota del impuesto de los Libros Agregados.

MODIFICACIONES BASES Y CUOTAS DEL RECARGO DE EQUIVALENCIA

"Se hará constar con el signo que corresponda la modificación de bases imponibles y recargo de equivalencia de operaciones en las que concurra cualquiera de las causas previstas en el artículo 80 de la LIVA, así como cualquier otra modificación de bases y cuotas".

Puedes consultar el detalle de lo calculos realizados en el enlace de la derecha.

Puedes consultar las facturas correspondientes en el enlace que existe en la cuota del impuesto de los Libros Agregados.

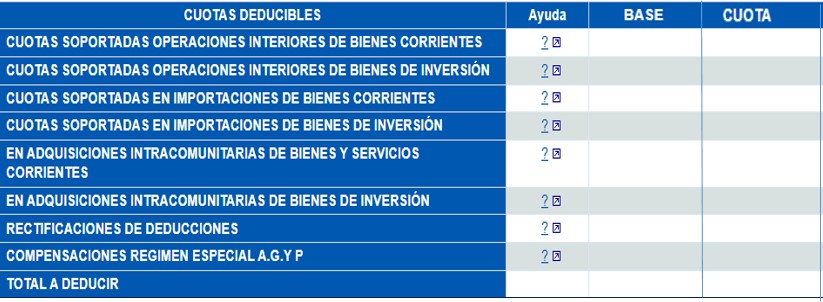

El formato de los LL.AA. para el IVA DEDUCIBLE que coincide con el del modelo 303 es el siguiente:

Habrá una NOTA en cada una de las categorías.

El contenido es el siguiente:

CUOTAS SOPORTADAS EN OPERACIONES INTERIORES CORRIENTES

"Bases imponibles y cuotas soportadas deducibles por operaciones interiores con bienes corrientes".

Si el contribuyente no ha informado en el registro de las facturas de que se trata de bienes de inversión aparecerán la totalidad de bases imponibles y cuotas soportadas deducibles por operaciones interiores sumadas en esta casilla.

Puedes consultar el detalle de lo cálculos realizados en el enlace disponible en el apartado situado en el margen derecho, haz click en "IVA deducible".

Si en el periodo hay adquisiciones intracomunitarias a tipo cero, no se visualiza el importe en la casilla 28 en el Pre303 ya que la cuota deducible es cero

Puedes consultar las facturas correspondientes en el enlace que existe en la cuota del impuesto de los Libros Agregados

CUOTAS SOPORTADAS EN OPERACIONES INTERIORES CON BIENES DE INVERSIÓN

"Bases imponibles y cuotas soportadas deducibles por operaciones interiores con bienes de inversión".

Si el contribuyente no ha informado en el registro de las facturas de que se trata de bienes de inversión aparecerán la totalidad de bases imponibles y cuotas soportadas deducibles por operaciones interiores sumadas en esta casilla.

Puedes consultar el detalle de lo cálculos realizados en el enlace disponible en el apartado situado en el margen derecho, haz click en "IVA deducible".

Puedes consultar las facturas correspondientes en el enlace que existe en la cuota del impuesto de los Libros Agregados.

CUOTAS SOPORTADAS EN IMPORTACIONES DE BIENES CORRIENTES

"Bases imponibles y cuotas soportadas deducibles por importaciones de bienes de inversión".

Si el contribuyente no ha informado en el registro de las facturas de que se trata de bienes de inversión aparecerán la totalidad de bases imponibles y cuotas soportadas deducibles por importaciones en esta casilla.

Puedes consultar el detalle de lo cálculos realizados en el enlace disponible en el apartado situado en el margen derecho, haz click en "IVA deducible".

Si en el periodo hay adquisiciones intracomunitarias a tipo cero, no se visualiza el importe en la casilla 32 en el Pre303 ya que la cuota deducible es cero.

Puedes consultar las facturas correspondientes en el enlace que existe en la cuota del impuesto de los Libros Agregados.

CUOTAS SOPORTADAS EN IMPORTACIONES DE BIENES DE INVERSIÓN

"Bases imponibles y cuotas soportadas deducibles por importaciones de bienes de inversión".

Si el contribuyente ha informado en el registro de las facturas de que se trata de bienes de inversión aparecerán la totalidad de bases imponibles y cuotas soportadas deducibles por importaciones sumadas en esta casilla.

Puedes consultar el detalle de lo cálculos realizados en el enlace disponible en el apartado situado en el margen derecho, haz click en "IVA deducible".

Puedes consultar las facturas correspondientes en el enlace que existe en la cuota del impuesto de los Libros Agregados.

ADQUISICIONES INTRACOMUNITARIAS DE BIENES Y SERVCIOS CORRIENTES

"Bases imponibles y cuotas soportadas deducibles por adquisiciones intracomunitarias de bienes y servicios corrientes.".

Si el contribuyente no ha informado en el registro de las facturas de que se trata de bienes de inversión aparecerán la totalidad de bases imponibles y cuotas soportadas deducibles por adquisiciones intracomunitarias sumadas en esta casilla.

Puedes consultar el detalle de lo cálculos realizados en el enlace disponible en el apartado situado en el margen derecho, haz click en "IVA deducible".

Si en el periodo hay adquisiciones intracomunitarias a tipo cero, no se visualiza el importe en la casilla 36 en el Pre303 ya que la cuota deducible es cero.

Puedes consultar las facturas correspondientes en el enlace que existe en la cuota del impuesto de los Libros Agregados.

ADQUISICIONES INTRACOMUNITARIAS DE BIENES DE INVERSIÓN

"Bases imponibles y cuotas soportadas deducibles por adquisiciones intracomunitarias de bienes de inversión".

Si el contribuyente ha informado en el registro de las facturas de que se trata de bienes de inversión aparecerán la totalidad de bases imponibles y cuotas soportadas deducibles por adquisiciones intracomunitarias sumadas en esta casilla.

Puedes consultar el detalle de lo cálculos realizados en el enlace disponible en el apartado situado en el margen derecho, haz click en "IVA deducible".

Puedes consultar las facturas correspondientes en el enlace que existe en la cuota del impuesto de los Libros Agregados.

RECTIFICACIÓN DE DEDUCCIONES

"Base imponible y cuotas deducibles derivadas de facturas rectificativas cuyo periodo de liquidación corresponda con la autoliquidación".

Puedes consultar el detalle de lo cálculos realizados en el enlace disponible en el apartado situado en el margen derecho, haz click en "IVA deducible".

Puedes consultar las facturas correspondientes en el enlace que existe en la cuota del impuesto de los Libros Agregados.

COMPENSACIONES REGIMEN ESPECIAL A.G. Y P.

“Importe de las compensaciones satisfechas a sujetos pasivos acogidos al Régimen especial de la agricultura, ganadería y pesca".

Puedes consultar el detalle de lo cálculos realizados en el enlace disponible en el apartado situado en el margen derecho, haz click en "IVA deducible".

Puedes consultar las facturas correspondientes en el enlace que existe en la cuota del impuesto de los Libros Agregados.

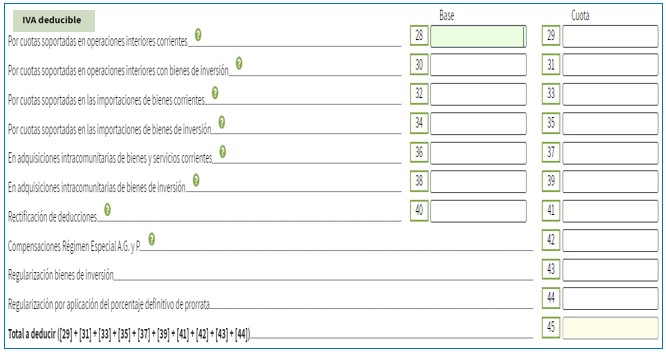

REGULARIZACION POR APLICACIÓN DEL PORCENTAJE DEFINITIVO DE PRORRATA

Los contribuyentes en prorrata han de verificar si procede cumplimentar esta casilla y en su caso incluir el importe de forma manual ya que este dato de momento no se calcula automáticamente.

Esta casilla contiene el resultado de la regularización de las deducciones provisionales practicadas durante el ejercicio como consecuencia de la aplicación del porcentaje definitivo de prorrata que corresponda.

Se cumplimentará únicamente en el 4T o mes 12, o en los supuestos de cese de actividad.