Enpresa-marjinen behatokia

Duela gutxi, Enpresa-marjinen behatokia argitaratu da. Ekonomia Gaietako eta Transformazio Digitaleko Ministerioak, Espainiako Bankuak eta Zerga Administrazioko Estatu Agentziak bultzatutako proiektua da.

Behatoki honen informazioa kontsultatu daiteke Espainiako Bankuak sortutako atarian (https://www.bde.es/wbe/es/inicio/observatorio-margenes-empresariales/) eta Zerga Agentziaren webgunean (Zerga Agentzia: Enpresa-marjinen behatokia).

Behatokiak bi helburu du. Alde batetik, enpresa-marjinei buruzko kontzeptuak argitu nahi ditu. Horretarako, bi fitxa metodologiko egin dira, definizioak eta informazio-iturri nagusiak barne hartzen dituztenak. Bestetik, Behatokiak analistei, ikertzaileei eta interesa duen edozein herritarri erraztasunak eman nahi dizkie, marjina horiei buruz eskuragarri dagoen informazioa eta etorkizunean egin daitezkeen hedapenak erraz eskura ditzaten.

Hain zuzen, nolabaiteko nahasmena dago enpresa-marjinei buruz hitz egiten denean, eta marjina horiek enpresen azken etekinekin nahasi egiten dira. Behatokian ematen den informazioak ustiapenaren emaitza gordina aztertzeko balio du, eta Kontabilitate Nazionalari dagokionez, Ustiapeneko Soberakin Gordina deitzen zaio. Soberakin horrek enpresaren produkzio-jardueretan sortutako saldoa neurtzen du, lan-faktorea ordaindu ondoren. Edo gauza bera dena, produkzio-prozesuaren ondoren enpresak eskuragarri dituen baliabideak dira, besteak beste, jabeei ordaintzea, izan ditzakeen zorrak ordaintzea, zergak ordaintzea edo, hala badagokio, inbertsioak finantzatzea ahalbidetuko diotenak. Ohiko enpresa-azterketan soberakin hori EBITDA kontzeptutik hurbilen dagoena da (interesen, zergen, balio-galeraren eta amortizazioaren aurreko mozkinak).

Behatokiaren bigarren helburua marjinei buruzko informazioa eskuragarriagoa izatea da. Informazio horren zati bat ez da berria, hainbat lekutan eskuragarri baitzegoen. Adibidez, sozietateen galdu-irabazien kontuak (eta balantzeak) Sozietateen gaineko Zergaren estatistiketan kontsulta daitezke 2002tik (Zerga Agentzia: Sozietateen gaineko zergaren urteko kontu ez-bateratuak), eta enpresa handietako eta sozietate-enpresa txiki eta ertainetako salmenten, enpleguaren eta soldaten txosteneko salmenten, erosketen eta soldaten datuak (Zerga Agentzia: Salmentak, Enplegua eta Soldatak Enpresa Handietan eta Enpresa Txiki eta Ertainetan) hiru hilean behin marjinen bilakaerara hurbiltzeko aukera jada ematen zuten. Estaldura gutxiagorekin, Espainiako Bankuaren Balantzeen Zentralak ere ustiapenaren emaitza gordinaren analisia egin ohi du. Zer ekarpen egiten du, orduan, Behatokiak? Lehenik eta behin, gaiari buruzko informazio garrantzitsua biltzen eta zentralizatzen du; bigarrenik, informazioa sistematizatzea eta xehetasun gehiago ematea ahalbidetu du; eta, hirugarrenik, etorkizuneko hedapenei aurre egiteko esparru bat eskaintzen du. Hedapen horietako batzuk aurreikusita daude dagoeneko, eta beste batzuk sortuz joango dira erabiltzaileek behar berriak mahaigaineratu ahala.

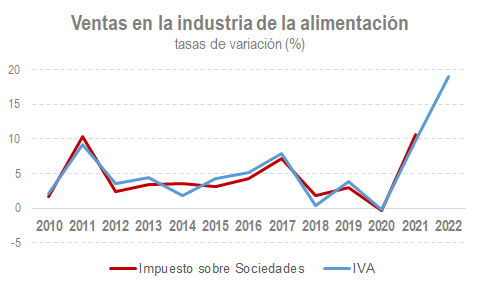

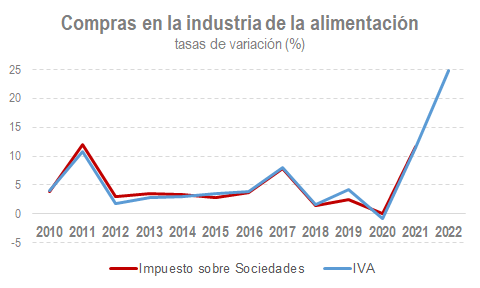

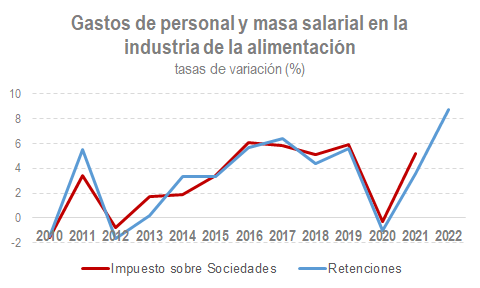

Agentziaren ikuspuntutik, Behatokia argitaratzeak balio izan du, beste behin ere, eskura dugun informazio-aberastasuna ikusteko. Sozietateen gaineko Zergaren estatistikak sozietate-mozkinen azterketan finkatutako estatistikak badira ere, Behatokiak jarduera bakoitzeko xehetasun gehiago argitaratzeko eta 2021eko ekitaldiko emaitzen argitalpena hilabete batzuk aurreratzeko aukera eman du (abuztuan argitaratuko dira 2022ko ekitaldiko lehen datuak, eta enpresa gehienek datozen egunetan aurkeztuko dute horien aitorpena). Gainera, Behatokian Sozietateen gaineko Zergatik datorren eta BEZaren hileko eta hiruhileko aitorpenetatik eta lanaren atxikipenetatik lortzen den informazioa konbinatzen denez, iturrien arteko koherentzia eta salmenten, erosketen, soldata-kostuen eta marjinen jarraipena egiteko hiruhilekoko adierazleak izatearen erabilgarritasuna ikus daitezke. Jarraian ageri diren grafikoak, elikaduraren industriari buruzkoak (argitaratzen diren 74 jardueretako bat), alderdi horren erakusgai aproposak dira.