Sociedades WEB: Acceso, tramitación do modelo 200 e versión Sociedades WEB Open

Saltar índice da informaciónComo modificar unha declaración xa presentada - Autoliquidación rectificativa - Maior ingreso

Se presentaches unha declaración do modelo 200 cun resultado a devolver ou a ingresar e queres corrixira para declarar un maior ingreso, debes presentar unha declaración rectificativa.

Accede aos servizos de Campaña de Sociedades 2025 para rectificar, completar ou modificar unha autoliquidación presentada con anterioridade. Incorpora os datos incluídos na autoliquidación presentada con anterioridade que non sexan obxecto de modificación, os que sexan obxecto de modificación e os de nova inclusión.

Ao acceder cómpre elixir o certificado electrónico ou Cl@ve Móbil do titular (só para persoas físicas), se a presentación se realiza en nome propio. Tamén é posible a identificación con eIDAS para cidadáns da UE :

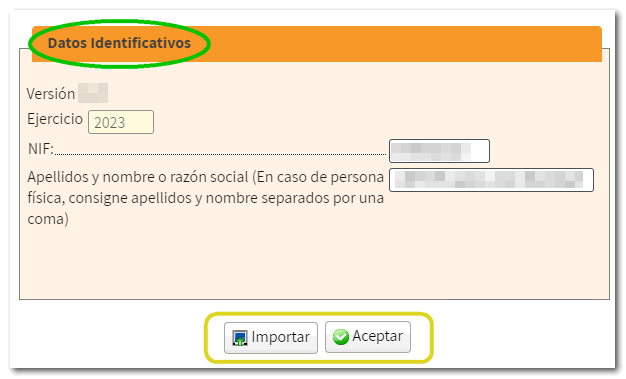

Cobre os teus datos identificativos, selecciona o exercicio para o que queres presentar a autoliquidación rectificativa e pulsa en "Aceptar".

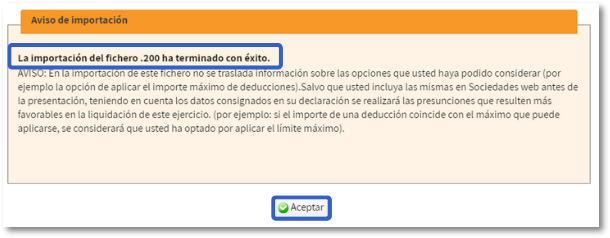

Se xeraches un ficheiro.200 co deseño de rexistro correcto, usa a opción "Importar".

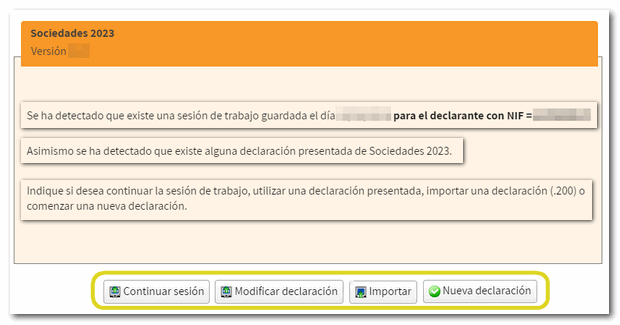

Detectarase que xa existe unha declaración presentada e mostrarase o botón" Modificar declaración".

No caso de que exista máis dunha declaración previa presentada, deberase elixir cal delas quérese recuperar.

Unha vez accedeses, a pantalla mostrarache a autoliquidación que presentaches.

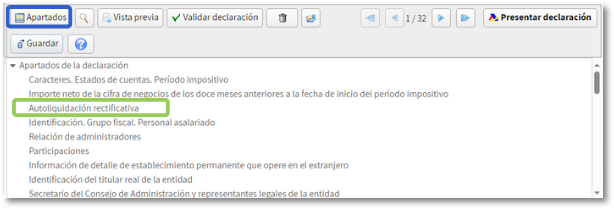

Localiza na botonera de ferramentas "Apartadas" e selecciona "Autoliquidación rectificativa".

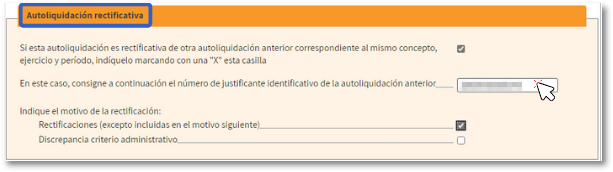

Neste apartado deberás marcar autoliquidación rectificativa, indicar o número de xustificante da autoliquidación anterior e indicar polo menos un dos motivos de rectificación.

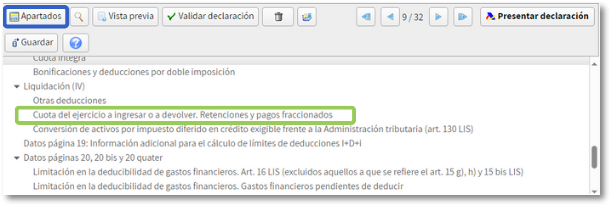

Corrije os datos que consideres e cando acabases, localiza de novo en "Apartados" a opción “Cota do exercicio a ingresar ou a devolver. Retencións e pagamentos fraccionados”.

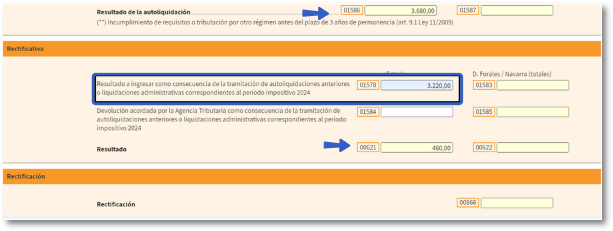

No apartado “Rectificativa” deberás consignar no recadro 01578 o importe positivo do recadro 01586 da autoliquidación que se está rectificando.

O resultado da rectificación autocalcularase no recadro 00621.

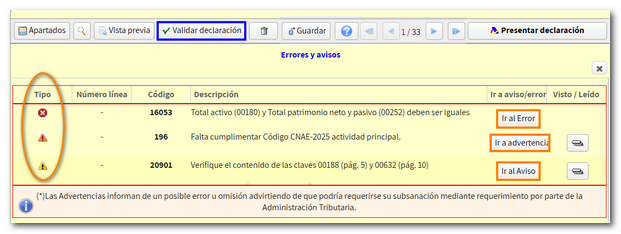

Pulsa "Validar declaración" para revisar se existen erros, advertencias e / ou avisos e se todo é correcto, pulsa "Presentar declaración".

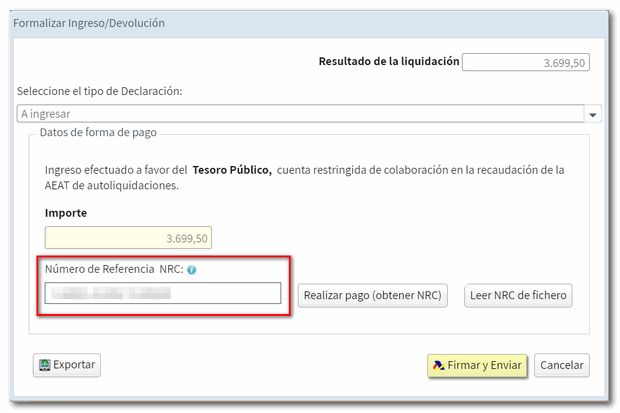

Selecciona o tipo de declaración para indicar a forma de liquidar o pagamento.

Ao tratarse dunha declaración rectificativa, non é posible domiciliar o imposto de sociedades. Debes elixir algunha das outras formas de pagamento dispoñible.

A opción de ingreso mediante NRC, require que obteñas primeiro o NRC e despois presentes a autoliquidación. Desde o propio formulario podes conectar coa pasarela de pagamento para xerar automaticamente un NRC cos datos que contén a declaración. Desde a ligazón "Realizar pagamento (NRC )" enlazarás coa pasarela de pagamentos podendo seleccionar o pagamento con cargo en conta, tarxeta ou bizum.

Tamén podes obter previamente o NRC utilizando servizo de banca electrónica da túa entidade ou acudindo a unha oficina da túa entidade bancaria e facilitando todos os datos relativos á autoliquidación. A continuación, introduce o NRC no campo "Número de Referencia NRC" e pulsa "Asinar e enviar"

É posible que che apareza unha pantalla con avisos pendentes para que, se o desexas, revíselos e poidas continuar coa presentación.

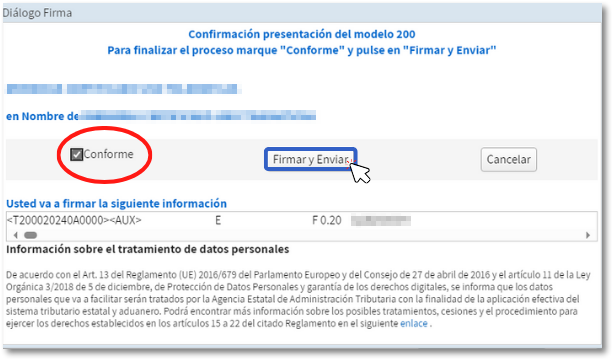

Pulsa "Conforme" e "Asinar e Enviar" para finalizar coa presentación.

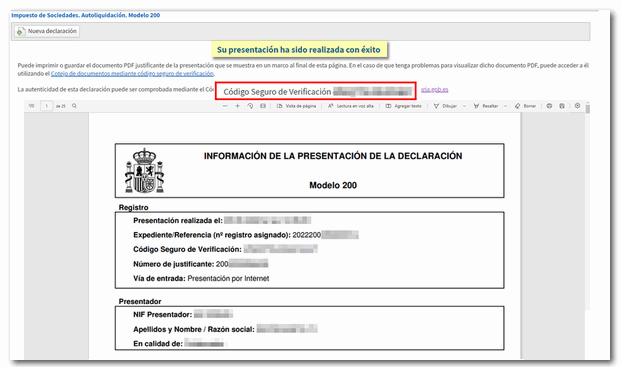

O informe da declaración presentada móstrase en pantalla en formato PDF co CSV da declaración.

Podes escoller algún tipo de Recoñecemento de débeda. Para as opcións de recoñecemento de débeda que supoñan un ingreso parcial (realizar o pagamento dunha parte do importe e tramitar o importe restante como débeda), deberás obter o NRC xustificante do pagamento desde a opción "Realizar pagamento (obter NRC )" que se habilitará xunto ao campo NRC. Se contactaches previamente coa túa Entidade Bancaria, podes incluíro directamente no devandito campo.

Non esquezas imprimir ou gardar o xustificante de presentación.