Adiamento e fraccionamento de débedas

Saltar índice da informaciónSolicitude de adiamentos e fraccionamentos

As débedas, tanto en período voluntario, como en período de presentación da autoliquidación correspondente, ou en executiva, cuxa xestión recadadora corresponda á Axencia Tributaria (non sendo que se trate de débedas derivadas de delito contra a Facenda Pública; responsabilidade civil e multa cuxa competencia sería o xulgado), poderán aprazarse ou fraccionarse, previa solicitude do obrigado tributario, cando a súa situación económico-financeira impídalle, de forma transitoria, efectuar o pagamento nos prazos establecidos.

A presentación de solicitudes de adiamento de débedas poderá realizarse en nome propio, como colaborador social ou apoderado para realizar este trámite.

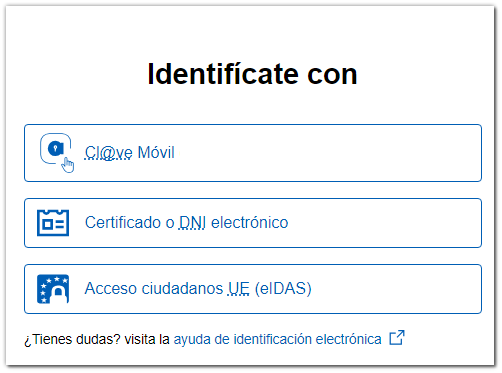

Para acceder á presentación da solicitude de adiamento cómpre dispor de certificado electrónico, DNI electrónico, Cl@ve ou eIDAS.

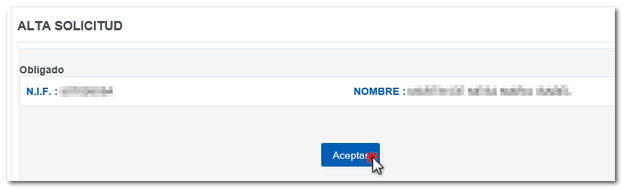

O acceso con Cl@ve só permite tramitar débedas propias. Se se accede como obrigado que presenta a solicitude, xa sexa con certificado electrónico, DNIE , eIDAS ou Cl@ve, obterase a seguinte pantalla para "Aceptar".

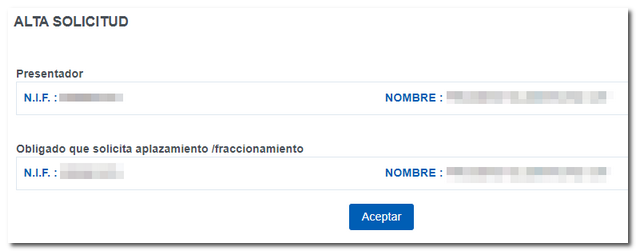

Se accedes como colaborador social ou tes un apoderamento, cobre o recadro do NIF do obrigado que solicita adiamento/fraccionamento e pulsa "Aceptar".

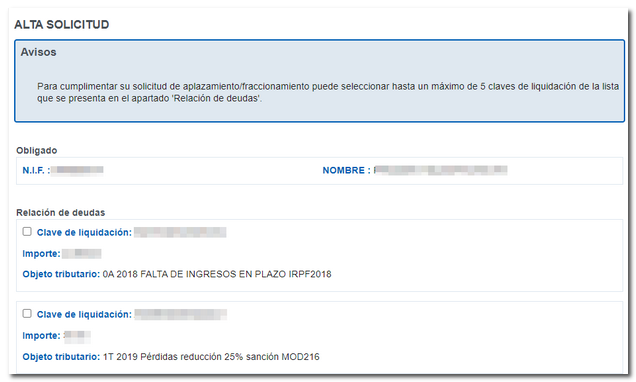

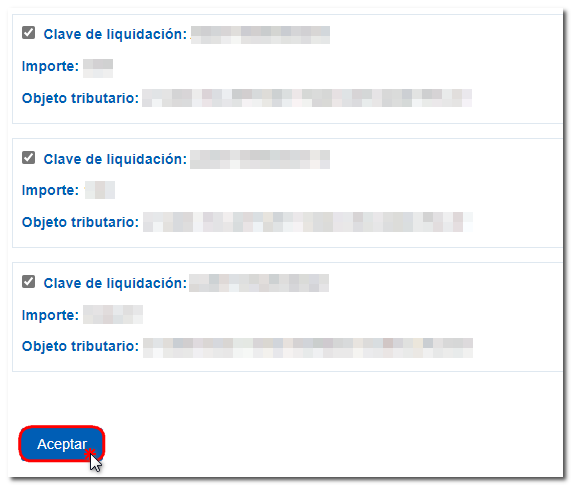

Nunha presentación é posible xestionar a solicitude de ata 5 débedas cubrindo a clave de liquidación (código que empeza pola letra A seguida de 16 números) no recadro "Débeda...". Se tes notificacións pendentes, antes debes realizar unha consulta para que se carguen as débedas de forma automática. No caso de que carguen as túas débedas de forma automática, selecciona aquelas que queiras tramitar e pulsa, "Aceptar".

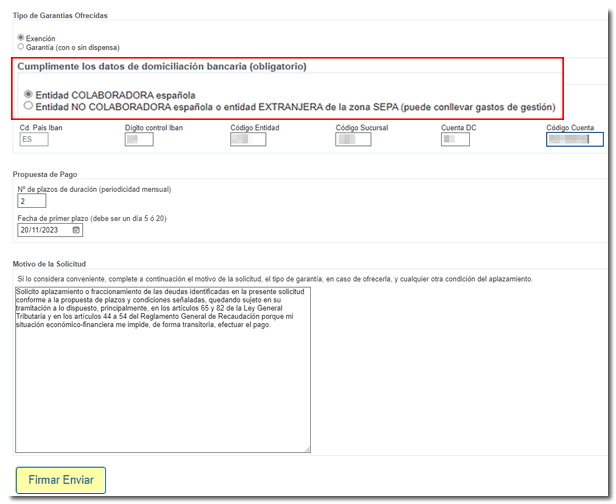

A información solicitada é: clave de liquidación, importe, tipo de garantías (en caso de ser necesarias), datos da conta bancaria da domiciliación bancaria, número de prazos, periodicidade, data do primeiro prazo e motivo da solicitude.

O medio de pagamento é a domiciliación bancaria, agás para o NIF que empezan polas letras E, H e Ou, para este NIF deixa en branco os datos da conta bancaria.

A data do primeiro prazo será día 5 ou 20 do mes que corresponda ao vencemento do prazo ou fracción ou o inmediato hábil seguinte. Pulsa "Asinar Enviar".

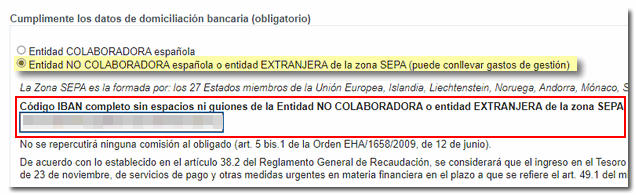

Ademais, Segundo a Orde HFP/387/2023, do 18 de abril, posibilítase a domiciliación bancaria en contas de entidades Non Colaboradoras na xestión recadadora estatal, sempre que se encontren dentro da Zona Única de Pagamentos en Euros (SEPA ). Se este é o caso, nos datos da domiciliación bancaria seleccione a opción correspondente.

Finalmente óbténse a confirmación da solicitude do adiamento ou fraccionamento.

Unha vez presentada a solicitude cómpre esperar a que o adiamento se tramite.

O obrigado tributario que presentou a solicitude de adiamento dunha débeda, pode consultar o documento de solicitude do adiamento e o estado de tramitación en que se encontra se accede á opción "Xestión de adiamentos como Obrigado Tributario...".

Se se presentou a solicitude de adiamento para un terceiro, unicamente poderá consultar e descargar o documento de solicitude do adiamento presentado se ten unha representación específica para iso ou ten un apoderamento por parte do obrigado e accede á opción "Xestión de adiamento como Representante...".