Modelo 226

Saltar índice da informaciónPredeclaración Modelo 226

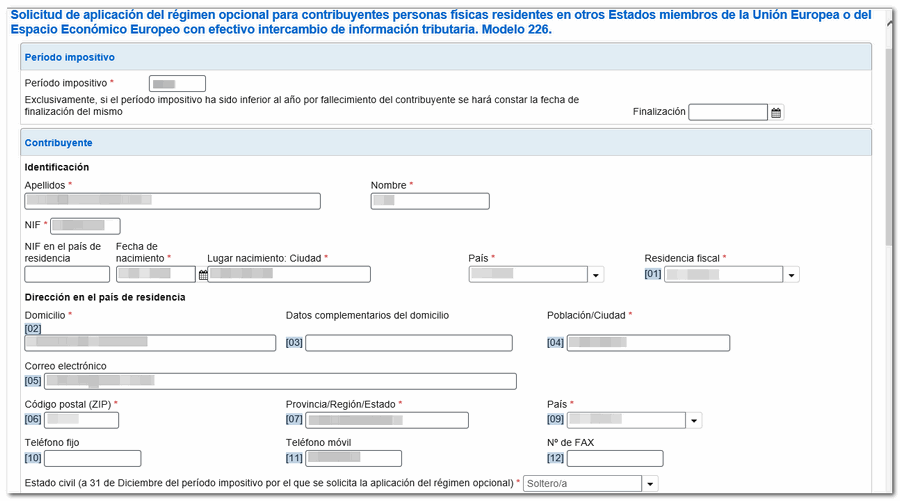

O "Formulario do modelo Solicitude de aplicación do réxime opcional para contribuíntes persoas físicas residentes noutros Estados membros da Unión Europea (predeclaración)" permite obter a solicitude válida en PDF para a súa impresión e presentación.

Cobre os datos correspondentes na declaración, tendo en conta que os campos con asterisco son obrigatorios.

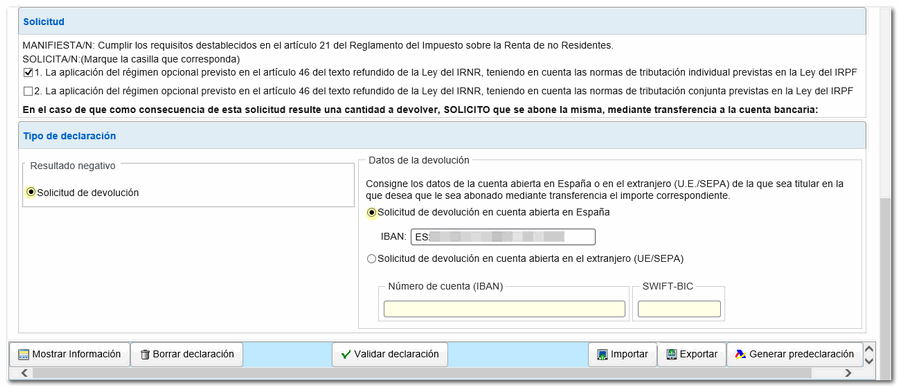

A devolución que puidese proceder efectuarase mediante transferencia á conta bancaria de titularidade do contribuínte que se indique na solicitude e que deberá identificarse mediante o código IBAN.

Dentro do apartado "Tipo de declaración" marca a opción "Solicitude de devolución". A continuación, selecciona "Solicitude de devolución en conta aberta en España" ou "Solicitude de devolución en conta aberta no estranxeiro (UE /SEPA ), segundo corresponda, e introduce os datos requiridos.

Na botonera da parte inferior encóntranse as diferentes funcionalidades do formulario. Podes pulsar o botón "Validar declaración" para que a aplicación mostre os erros e avisos pendentes. A opción "Ir ao erro "dirixirá ao apartado ou ao campo que debes revisar ou corrixir.

O botón "Exportar" xera o ficheiro de texto da declaración. O nome do arquivo será o NIF do titular e a extensión será "226". Este ficheiro poderá importarse de novo ao formulario utilizando o botón "Importar".

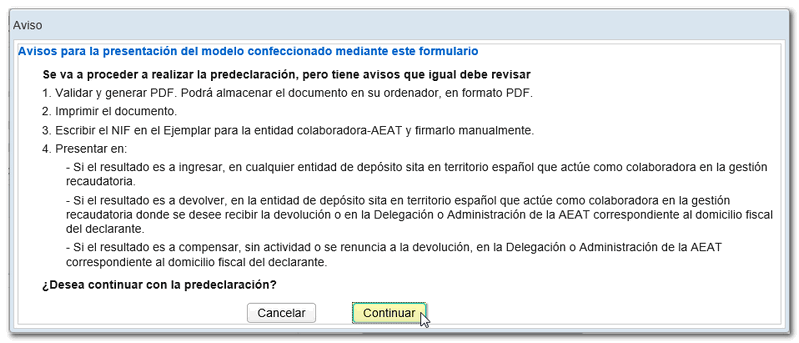

Se non existen erros, pulsa "Xerar predeclaración".

Mostrarase un aviso informativo coas instrucións de presentación. Unha vez obtido o PDF deberás imprimiro e incluír o NIF do titular ou dos titulares e a sinatura de forma manual. En caso de tributación conxunta, a solicitude deberá ir asinada por ambos os dous cónxuxes.

Tras ler detidamente a información, pulsa "Continuar".

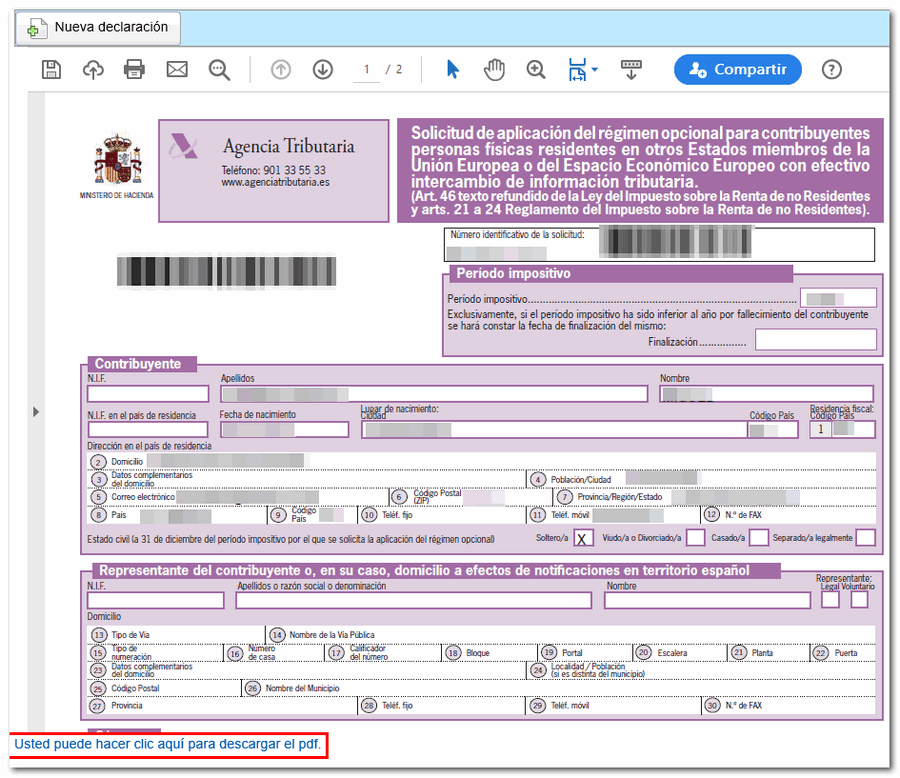

Obterás o PDF da predeclaración co código de barras da etiqueta cos datos identificativos do titular. Na parte inferior esquerda pulsa a ligazón para descargar o documento.

A obtención da solicitude en PDF non implica que a devandita solicitude se presentase. A predeclaración impresa deberá presentarse canda a documentación correspondente nas oficinas de rexistro da Axencia Tributaria, persoalmente ou por correo certificado.