4. O Imposto sobre o Valor Engadido

A recadación por IVE aumentou un 14,5% en 2021, acadando os 72.498 millóns, e situouse un 1,3% por riba do ingresado en 2019.

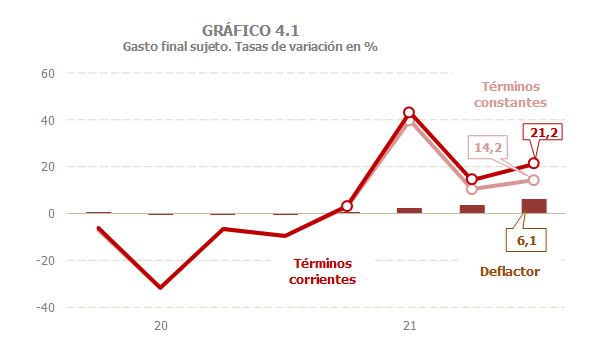

A mellora do gasto suxeito reflectiuse na positiva evolución do IVE bruto, que medrou un 11,9% (Cadro 4.2 ), superando nun 1,4 %o importe acadado en 2019. Como é lóxico, gran parte da evolución dos ingresos brutos está fortemente condicionada pola traxectoria de 2020. Así, o ano comezou cun crecemento do 3,2 %, seguido dun forte repunte no segundo trimestre, en resposta aos meses de confinamento estrito de 2020, pero aínda con este intenso crecemento, a mediados de ano aínda non se acadara o nivel de ingresos de dous anos antes. No segundo semestre o crecemento dos ingresos brutos acelerouse, o que permitiu pechar o ano cuns ingresos case 5.000 millóns superiores aos de 2019. Parte deste repunte tivo que ver coa subida de prezos que se produciu nese período, especialmente nos últimos meses do ano (Gráfico 4.1), aínda que hai que sinalar que a rebaixa do tipo no consumo doméstico de electricidade, que restou máis de 500 millóns á recadación, cancelou parcialmente o incremento dos prezos. Ao crecemento dos ingresos brutos sumouse o escaso aumento das devolucións realizadas, que medraron un 6%. Convén lembrar que gran parte das devolucións pagas en 2021 (arredor dun 55 %) non garda relación co ocorrido no ano, xa que corresponden a devolucións solicitadas noutros exercicios ou a axustes forais. Estas devolucións aumentaron un 7,1%. Ademais, o efecto da alza dos prezos na parte final do ano, e o conseguinte aumento dos custos que se traduciu nun rápido incremento das solicitudes de devolución nese período, trasladouse na súa maior parte a 2022 que é cando se presentaron as últimas devindicacións de 2021.

O gasto final suxeito a IVE aumentou un 19,3%, en liña coa mellora xeral do contexto económico. Tras o abrupto repunte do segundo trimestre, resposta da contracción sufrida no mesmo período de 2020, rexistrou unha notable aceleración na segunda metade do ano, parte da que se debeu ao xa comentado incremento de prezos (3,3% anual, Cadro 4.1 e Gráfico 4.1).

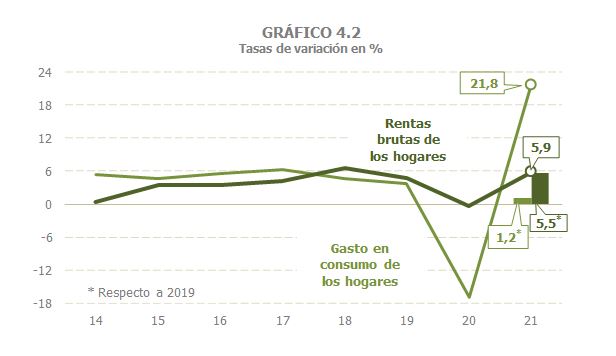

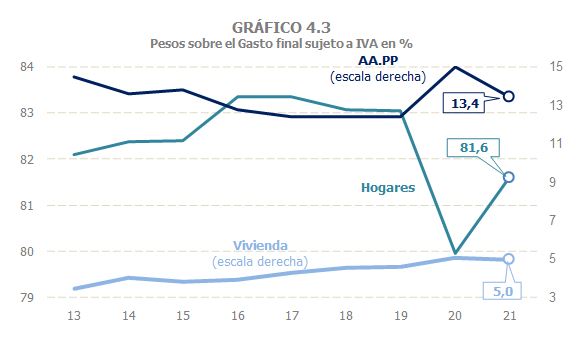

O gasto en consumo dos fogares foi o compoñente que experimentou unha recuperación máis intensa (21,8 %), tras ser o máis afectado pola pandemia. A habitual sincronía entre as evolucións da renda bruta dos fogares e o seu gasto en consumo, rompeuse o pasado ano como consecuencia do confinamento e outras limitacións que afectaron de forma intensa a este compoñente. En 2021 ampliouse aínda máis o diferencial entre ambos os dous, de xeito que mentres a renda bruta dos fogares medrou un 5,9%, o seu gasto en consumo repuntou ata o 21,8% (17,7% sen o efecto da subida de prezos). Se a comparación se fai con respecto aos niveis de 2019, este diferencial se estreita: a renda bruta dos fogares medrou un 5,5% mentres que o gasto fixoo un 1,2% (Gráfico 4.2). Porén, a recuperación do gasto en consumo dos fogares non foi suficiente para que recobrase o seu peso sobre o total do gasto suxeito, quedando aínda máis dun punto e medio por debaixo da media observada nos catro anos anteriores (Gráfico 4.3). O gasto en vivenda nova tamén experimentou un intenso repunte (16,4%, 11,2% se se compara con 2019), en liña coa recuperación das transmisións de vivenda nova. Por último, o gasto das AA .PP. mantivo a tendencia alcista, cun crecemento do 7,1 %, ao seguir condicionado polo maior desembolso asociado a facer fronte aos efectos da pandemia.

O tipo efectivo do IVE mantivose practicamente invariable un ano máis (-0,1%, Cadro 4.1 e Gráfico 4.5 ). En 2021 foron varios os cambios normativos que afectaron o tipo: a subida do tipo de IVE en bebidas azucradas e edulcoradas, a rebaixa do tipo do IVE en electricidade e en máscaras cirúrxicas, o mantemento do tipo 0 en material sanitario esencial para combater o COVID 19 e a ampliación ás vacinas e PCR. Todas estas medias tiveron un impacto valorado nunha perda de 186 millóns (Cadro 1.5 ), que non foi suficiente para incidir de forma significativa na evolución do tipo medio.

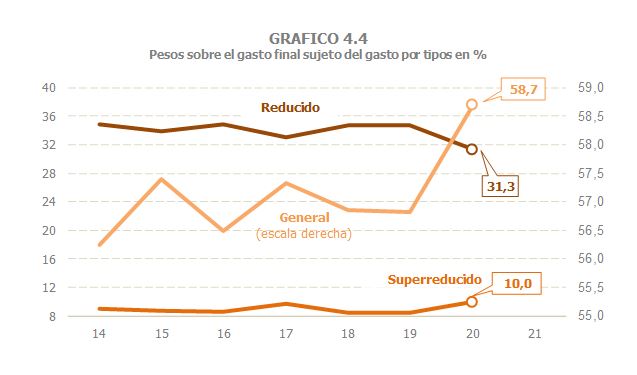

O que si se viu claramente afectado pola pandemia foi a composición por tipos do gasto final suxeito, como se analiza no Cadro 8.7. Así, mentres que no período 2014 a 2019 o peso do gasto a tipo xeral sobre o total do gasto final suxeito mantivose arredor do 57 %, en 2020 este peso incrementouse ata o 58,7%, mentres que o peso do gasto a tipo reducido (asociado entre outros cos sectores máis afectados polas medidas de confinamento e outras limitacións), reduciuse tres puntos, pasando de representar arredor do 34,3 %do total do suxeito a supor un 31,3% (Gráfico 4.4). É de esperar que esta situación se revertese en parte ao longo do exercicio 2021 (información dispoñible a finais de 2022).

Ante a práctica estabilidade do tipo efectivo, o IVE reportado no período aumentou un 19,2%. O IVE reportado neto (que se diferencia do anterior porque inclúe a variación do saldo que as empresas deixan a compensar dun ano a outro) medrou un pouco menos, un 19%, 3% con respecto a 2019.

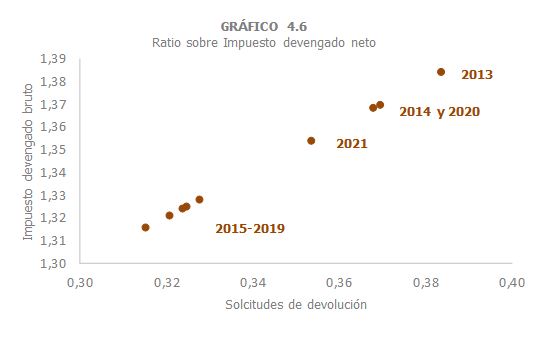

O IVE reportado bruto aumentou un 17,8%, 5% se se compara con 2019 (Cadro 4.2 ). Da mesma forma que a súa desaceleración en 2020 foi algo menos abrupta que a rexistrada polo IVE reportado neto, a recuperación en 2021 tamén foi algo menor, reducindose a relación IVE bruto / IVE neto reportado, aínda que esta ratio non chega a situarse no medio das observadas desde 2015 (ano en que se comezou a liquidar o IVE de Aduanas a través das autoliquidacións) ata o inicio da pandemia (Gráfico 4.6).

A aceleración do IVE reportado bruto foi máis intensa nas declaracións trimestrais (18,6 %), que son as que teñen unha vinculación maior coas actividades que se viron máis malladas pola caída da actividade e o consumo en 2020. Pola súa banda, as declaracións mensuais, que agrupan as Grandes Empresas, os grupos e outros operadores acollidos ao réxime de devolución mensual, canda o IVE de importación, aumentaron un 17,3%.

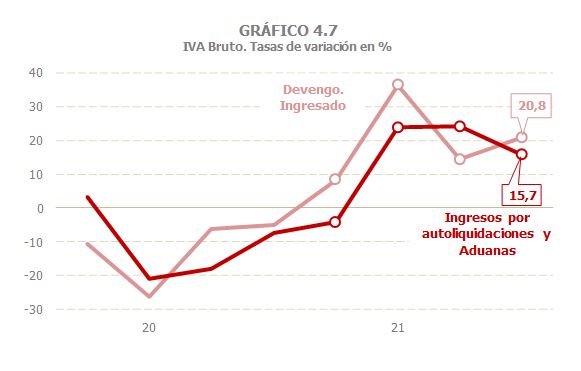

Os ingresos brutos incrementáronse un 11,9%, case seis puntos menos que o IVE reportado bruto (17,8 %), e iso a pesar de que a parte deste IVE que se declara a ingresar medrou aínda máis (19,4%, Cadro 4.2 ), favorecido pola mellora da conxuntura económica que fixo descender o importe das solicitudes de adiamento e imposibilidade de pagamento. Hai dúas razóns que explican este menor aumento dos ingresos en caixa. Por un lado, a propia mecánica do imposto, que fai que a práctica totalidade do ingreso do primeiro trimestre de 2021 corresponda a devindicacións de finais de 2020, afectados polas limitacións á mobilidade e outras restricións. Así, o ingreso das declaracións trimestrais correspondentes á devindicación do último trimestre de 2020 desprázase ao primeiro trimestre de 2021, ao que se suma que, desde a entrada en vigor do SII , a maior parte das declaracións mensuais desprazan dous períodos o seu ingreso en caixa. Da mesma forma, a maior parte dos ingresos asociados ao IVE reportado no último trimestre de 2021 (que rexistrou unha notable aceleración en liña coa xa comentada evolución do gasto suxeito en termos reais e dos prezos) desprazouse ao primeiro trimestre de 2022. O Gráfico 4.7 mostra este desfasamento entre a devindicación a ingresar (sen incluír as solicitudes de adiamento) e a contabilización do seu ingreso en caixa, o que explica que o primeiro rexistrase un incremento anual do 19,4 %, fronte ao 13,6% dos ingresos (Cadro 4.2 ; os datos do gráfico pódense descargar nesta ligazón ).

A segunda causa do menor crecemento dos ingresos brutos é a caída da recadación asociada aos menores adiamentos solicitados (-10,9 %; resto de ingresos do Cadro 4.2 ). Hai que ter en conta que o ano pasado este concepto tivo un nivel moi elevado polas medidas de adiamento de pagamento que se tomaron nos primeiros momentos da pandemia. En 2021 a contía rexistrada é da mesma orde que a que se viña observando antes de 2020.

As solicitudes de devolución aumentaron un 14,4%, tras o descenso próximo ao 3 %do pasado ano. As solicitudes de devolución anual, que están máis ligadas aos tipos reducidos aos que venden as empresas de menor tamaño, incrementáronse un 17,0%, impulsadas polo crecemento dos custos, mentres que as mensuais, máis relacionadas coas exportacións, medraron un 13,7%, taxa que case duplica o aumento medio observado no período 2017-2019.

As devolucións realizadas de IVE medraron un 6% en 2021, con avances arredor do 2 %tanto nas devolucións anuais coma nas mensuais e forte repunte das devolucións por axustes forais (45%, máis de 1.100 por riba das pagas en 2020). O aumento das devolucións anuais débese ao maior importe solicitado do exercicio 2020, a maior parte das cales se pagaron en 2021, ao que se sumou un elevado ritmo de realización (hai que retroceder ata 2008 para encontrar un ritmo de realización superior). Pola súa banda, nas devolucións mensuais, o incremento explícase polo maior importe solicitado no exercicio 2021, xa que o ritmo de realización foi arredor dun 6 %inferior ao rexistrado nos cinco anos previos, ao que se suma que tamén descendeu o importe pago das solicitadas en 2020.