As bases impoñibles

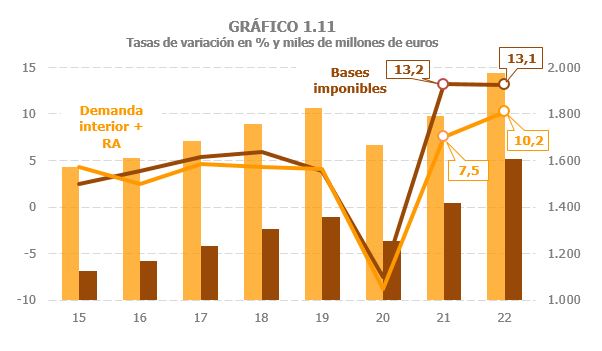

A base impoñible agregada dos principais impostos medrou un 13,1% en 2022. Este crecemento das bases é similar ao observado en 2021, aínda que hai que ter en conta que naquel ano a comparación facíase cun exercicio, 2020, lastrado pola pandemia. En 2022, en cambio, a comparación realízase cun ano en que só a primeira parte estivo afectada por certas restricións á actividade (Cadro 1.3 ).

Como xa se sinalou na análise do medio económico, un dos aspectos que caracterizou o ano 2022 foi o forte proceso inflacionista iniciado a finais do ano anterior. Non obstante, esa subida de prezos non foi a principal causa do elevado crecemento das bases impoñibles; a razón primordial dese aumento foi o intenso dinamismo das rendas e do gasto.

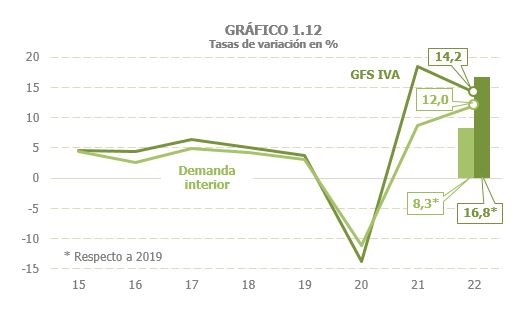

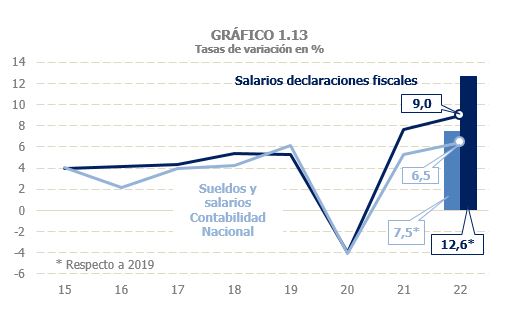

Por terceiro ano consecutivo o comportamento das bases foi máis positivo que o do indicador macroeconómico de referencia habitualmente usado (a suma da demanda interior e da remuneración de asalariados), de xeito que se ha deteriorado a coherencia que se observaba entre a evolución de ambas as dúas series ata 2021. Como se pode ver no Gráfico 1.11, desde 2021 prodúcese un amplo distanciamento entre a evolución das bases e o indicador macroeconómico (de feito, en 2021 as primeiras xa superaran en case un 5% o nivel previo á pandemia, mentres que o indicador seguía por debaixo dos niveis de 2019). Como se sinalou noutras ocasións, hai razóns que poden axudar a explicar parte desta discrepancia: hai compoñentes nas bases que, ou ben non forman parte do indicador macro (as pensións, por exemplo), ou ben a súa importancia dentro do agregado é distinta á que teñen nas bases (como o valor dos consumos dos produtos enerxéticos). Incluso con estas precaucións, hai que sinalar que tamén en 2022 observáronse discrepancias entre bases e variables macroeconómicas moi próximas. Tal é o caso da relación entre o gasto suxeito a IVE e a demanda interior (Gráfico 1.12), ou a que manteñen a masa salarial procedente das declaracións fiscais cos soldos e salarios da Contabilidade Nacional (Gráfico 1.13). Este problema da diverxencia entre as bases tributarias e outras variables estimadas apoia a idea de basear a análise nas primeiras para non introducir elementos descoñecidos que fagan perder coherencia á devandita análise.

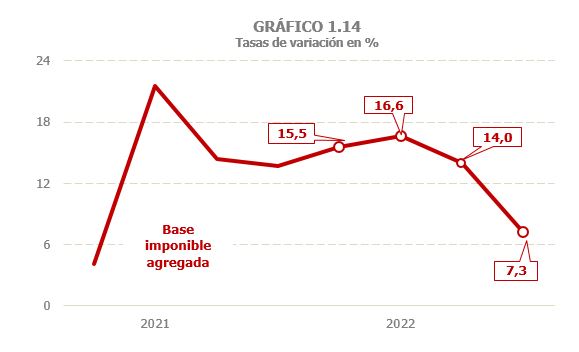

As bases impoñibles comezaron o ano con incrementos altos, que se mantiveron no medio do 16 %durante o primeiro semestre, iniciando despois unha senda de desaceleración, que se agudizou no último trimestre, principalmente nas bases ligadas ao gasto (Gráfico 1.14; os datos en frecuencia trimestral do gráfico pódense descargar nesta ligazón ). Este perfil estivo condicionado por tres elementos: o efecto á alza que supuxo na primeira parte do ano a comparación cun período de 2021 que aínda estaba afectado por restricións, a evolución da actividade económica cuxo impulso se retardou no último trimestre e uns incrementos de prezos máis moderados desde finais do verán.

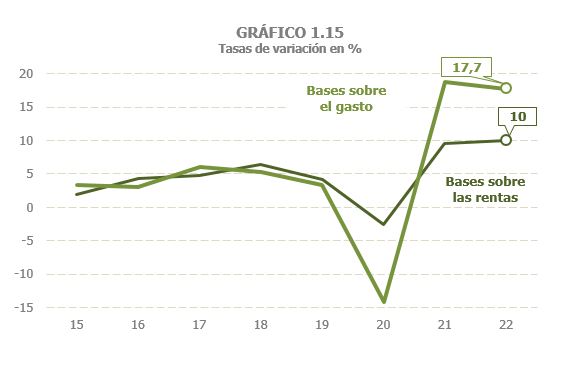

As bases ligadas ás rendas pecharon o ano cun crecemento do 10 %(9,6% en 2021), mentres que, nas asociadas ao gasto, o incremento acadou o 17,7% (18,7% un ano antes; Gráfico 1.15). O maior avance das rendas ligadas ao gasto débese, en parte, a que foron as máis castigadas polos efectos da pandemia, efectos que se prolongaron ata a primeira parte de 2021, o que levou maiores incrementos no primeiro trimestre de 2022, tanto no gasto suxeito a IVE como no valor dos consumos suxeitos a Impostos Especiais, alimentados ademais pola alza dos prezos.

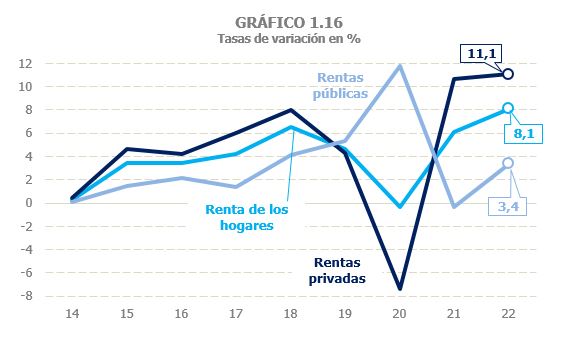

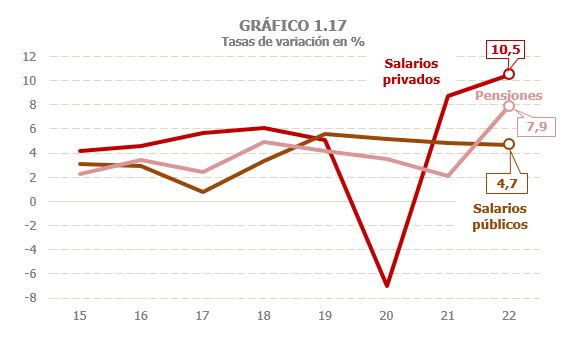

As rendas brutas dos fogares medraron un 8,1% (Cadro 2.1 ), superando en dous puntos o incremento rexistrado en 2021. A melloría observouse en todos os seus compoñentes, coa excepción das prestacións por desemprego e as ganancias patrimoniais (que en 2021 xa se situaron en cifras soas por debaixo dos máximos de 2006 e 2007). O crecemento foi especialmente intenso nas rendas privadas, arredor do 11 %por segundo ano consecutivo, mentres que as rendas públicas mostraron un avance algo máis moderado, como consecuencia da caída das prestacións por desemprego (Gráfico 1.16). A evolución do resto das rendas públicas foi positiva, cun incremento notable das pensións mentres que os salarios públicos mantiveron un ritmo de crecemento próximo ao 5 %(Gráfico 1.17).

As rendas do traballo, que son o principal compoñente das rendas dos fogares, medraron un 7% en 2022 (4,2% en 2021, Cadro 2.1 ). Salarios e pensións medraron con máis intensidade que en 2021, mentres que as prestacións por desemprego diminuíron debido tanto ao menor número de desempregados como ao descenso da prestación media.

Dentro dos salarios, a evolución foi distinta dependendo do sector, privado ou público. No sector privado o crecemento en 2022 foi do 10,5 %(8,7% en 2021; Cadro 2.2 ). No primeiro semestre aumentaron arredor dun 12,6 %grazas á positiva evolución do emprego, en parte pola comparación con períodos afectados por restricións á actividade en 2021. Na segunda parte do ano o crecemento foise moderando lentamente segundo íase desacelerando a creación de emprego (no cuarto trimestre a taxa de variación foi xa só do 7,6 %). Pola súa banda, no sector público a masa salarial medrou un 4,7%, taxa similar á rexistrada un ano antes, aínda que por razóns diferentes; mentres que en 2021 a principal causa do aumento foi o incremento do emprego, en 2022 foio a subida das retribucións medias, sobre todo tras a paga adicional de finais de ano en compensación da subida dos prezos.

Canto ás pensións públicas, tras o forte incremento rexistrado en xaneiro pola paga compensatoria asociada á desviación de prezos en 2021, a masa de pensións mantivo ao longo do ano crecementos no medio do 6,8 %(no conxunto do ano, o aumento foi do 7,9 %; Cadro 2.2 ). A pensión media medrou un 6,6%, consecuencia da devandita paga compensatoria, do aumento xeral das pensións establecidas para 2022 e, como é habitual, do efecto alcista que provoca a incorporación de pensionistas con pensións medias superiores aos que xa estaban no sistema.

Estímase que en 2022 o conxunto das rendas de capital dos fogares (mobiliario, arrendamentos e ganancias patrimoniais) medrou un 12,3%, igualando a taxa acadada en 2021 e superando xa os niveis previos á pandemia (Cadros 2.1, 2.4, 2.5 e 2.6 ). Este resultado foi froito da combinación de evolucións dispares entre os distintos tipos de activos. As rendas de capital mobiliario medraron por riba do 27 %despois de caer un 2,5% en 2021, grazas principalmente á positiva evolución dos dividendos. A pesar diso , estas rendas non conseguiron acadar o nivel pre pandemia.

As rendas procedentes do arrendamento de inmobles que son, desde o ano 2015, as que teñen maior peso sobre o total das rendas do capital, medraron un 14% (3,8% en 2021). A recuperación destas rendas foi especialmente intensa en 2022, observandose tanto nos arrendamentos de locais (que están suxeitos a retención), como nos de vivendas.

Pola súa banda, as ganancias patrimoniais medraron un 1,9% sobre a xa moi elevada cifra de 2021 (34,9 %). Unha parte desa moderación ten que ver coas ganancias ligadas aos fondos de investimento que se reduciron nun 20,6 %tras os fortes crecementos do tramo final de 2021.

Tamén as rendas das empresas persoais contribuíron á boa marcha das rendas dos fogares, aumentando case un 17% en 2022, crecemento moi elevado, máis se se ten en conta o bo resultado que xa mostraron en 2021 (31%, Cadro 2.8 ), cando lograron superar sobradamente os niveis previos á pandemia. Como acontece cos salarios privados, o beneficio destas empresas medrou con maior intensidade no primeiro semestre do ano, ao estar moi concentradas en actividades que se viron especialmente afectadas polas restricións asociadas á pandemia e que se prolongaron ata a primeira metade de 2021. A desaparición deste efecto comparación, así como a ralentización da actividade, fixo que o avance fóra menor na última parte do ano.

A base impoñible consolidada do Imposto sobre Sociedades medrou un 20,8% (Cadro 3.1 ), enlazando dous anos de fortes incrementos (en 2021 o aumento foi do 35,5 %, aínda que a comparación se facía co ano con maior incidencia da pandemia). Tamén os beneficios medraron a bo ritmo, un 17% (36% en 2021). Estes incrementos, xa de por si salientables, sono máis se se ten en conta que se comparan cun ano en que se rexistraron operacións extraordinarias (unha fusión bancaria e a venda de activos por parte dunha gran empresa). No caso dos pagamentos fraccionados (Cadro 3.2 ), os beneficios dos grupos consolidados subiron un 14,9%, acadando case o 60% para aqueles que tributaron segundo o seu pagamento mínimo, mentres que para as Grandes Empresas non integradas en grupos o aumento cífrase nun 19 %.

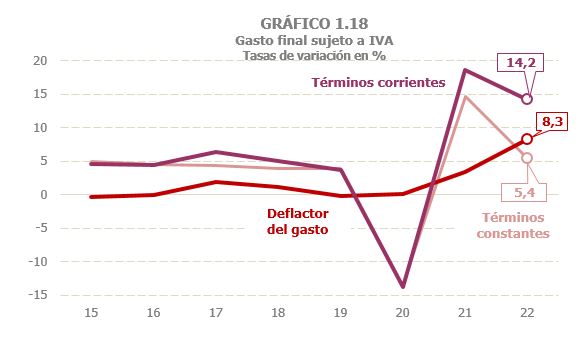

O gasto final suxeito a IVE medrou un 14,2% en 2022 (Cadro 4.1 ). Do mesmo xeito que noutras figuras, o aumento foi moi superior na primeira parte do ano (un 20,5% ata xuño), favorecido pola comparación cun primeiro semestre de 2021 aínda afectado por algunhas limitacións á actividade e por un proceso inflacionario máis forte que o observado na parte final de 2022. A ralentización do gasto foi especialmente intensa no cuarto trimestre, para o que estímase un aumento do 4,4 %. Descontando o incremento dos prezos, o crecemento do gasto situaríase no 5,5 %no ano (Cadro 4.1 e Gráfico 1.18). O gasto en consumo dos fogares foi de novo o compoñente que máis medrou (15,9 %), tras ser o que sufriu un maior retroceso pola pandemia. A pesar diso , non conseguiu recuperar o peso que tiña sobre o total do gasto suxeito. O gasto en vivenda tamén medrou con forza (12,5 %), mentres que o gasto das AA .PP., que foi o único compoñente que aumentou en 2020, grazas ao maior desembolso asociado a facer fronte aos efectos da pandemia, incrementouse un 4,6% en 2022, fronte ao 7,3% acadado o ano anterior (Cadro 4.1 ).