As bases impoñibles

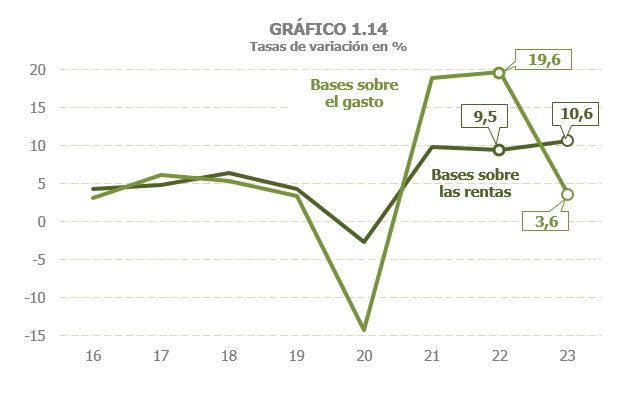

A base impoñible agregada dos principais impostos medrou un 7,6% en 2023, seis puntos por debaixo da taxa acadada en 2022, ano con fortes tensións de prezos e que se comparaba cun ano 2021 que aínda non recobrara a normalidade (Cadro 1.3 ). Froito destas dúas circunstancias, a ralentización concentrouse nas bases asociadas ao gasto (3,6% fronte ao 19,6% do ano previo), mentres que as bases relacionadas coas rendas superaron en máis dun punto o rexistro observado un ano antes (10,6% fronte ao 9,5%, Gráfico 1.14).

O menor crecemento das bases relacionadas co gasto débese, dunha parte, á menor incidencia da inflación, sobre todo a asociada á enerxía, que reduciu o valor dos consumos suxeitos aos impostos especiais e, doutra , a un incremento máis moderado do gasto suxeito a IVE.

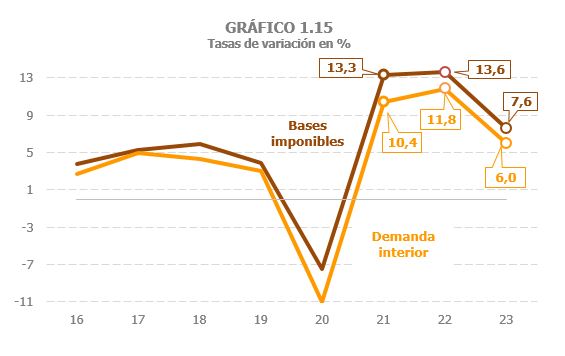

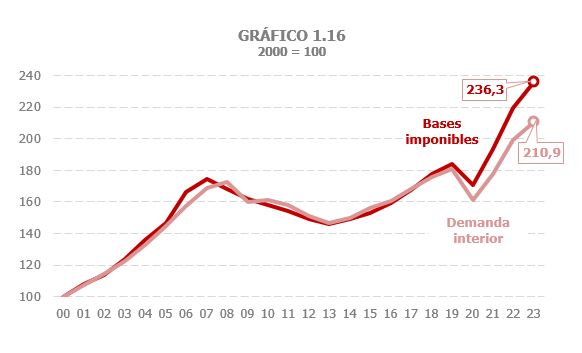

En 2023 estreitouse a brecha que se viña observando entre a evolución das bases e a do indicador macroeconómico de referencia habitualmente usado, a demanda interior, aínda que o comportamento das primeiras seguiu sendo máis positivo que o do seu indicador, como se pode apreciar no Gráfico 1.15. Parte desta discrepancia vén explicada porque hai compoñentes nas bases que, ou ben non forman parte do indicador macro ou ben a súa importancia dentro do agregado é distinta á que teñen nas bases, pero aínda tendo en conta estes factores, a diferente evolución entre bases e indicador no período sinalado supón unha anomalía na historia de ambas as dúas series, como reflicte o Gráfico 1.16 que recolle o comportamento de ambos os dous agregados nos últimos vinte e catro anos, tomando como base o ano 2020.

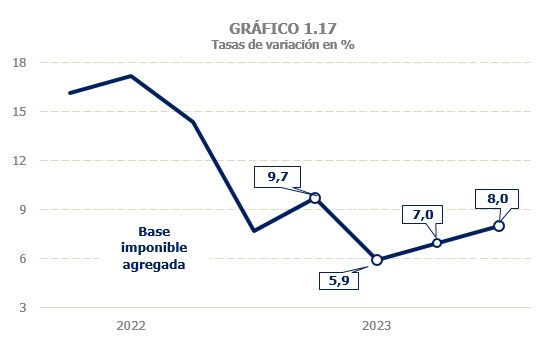

A base impoñible agregada comezou o ano cun crecemento dous puntos superiores ao do último trimestre de 2022, repunte explicado pola favorable evolución das rendas e do gasto suxeito a IVE. Porén, no segundo trimestre o crecemento das bases retardouse, coa excepción das rendas brutas dos fogares que mantiveron un crecemento no medio do 9,5 %fronte ao 7,8% do primeiro trimestre. Durante o segundo semestre a base agregada volveu recuperar unha maior intensidade de crecemento, especialmente no cuarto trimestre, impulsada polo bo comportamento da base impoñible de Sociedades, a mellora do gasto final suxeito e a menor caída do valor dos consumos suxeitos a II. EE, factores que compensaron o menor avance das rendas brutas dos fogares. (Gráfico 1.17; os datos en frecuencia trimestral do gráfico pódense descargar en esta ligazón ao ficheiro de series históricas de bases, tipos e impostos reportados).

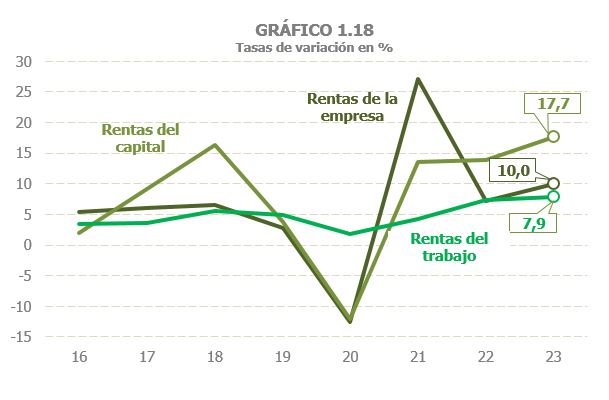

As rendas brutas dos fogares medraron en 2023 un 9% (Cadro 2.1 ), superando en máis dun punto a taxa do ano anterior. A maior achega ao crecemento produciuse, loxicamente xa que é o principal compoñente, nas rendas do traballo, aínda que o incremento foi superior nas rendas de capital e nas procedentes de actividades económicas (Gráfico 1.18).

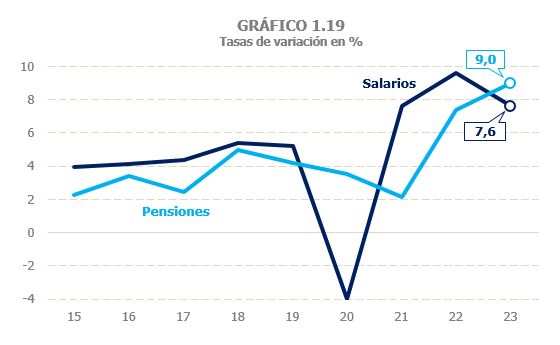

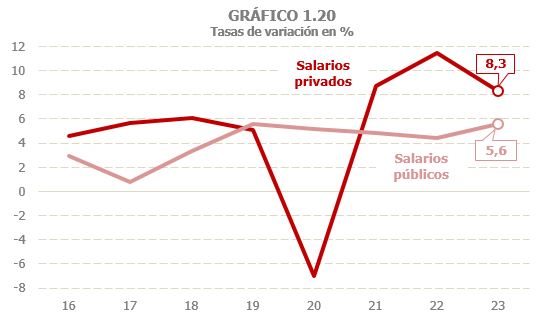

As rendas do traballo e actividades económicas medraron un 7,2% en 2023, taxa tan só catro décima inferior á do peche de 2022 e que é o resultado de evolucións dispares entre os seus compoñentes (Gráfico 1.19 e Cadro 2.2 ). Así, a masa salarial aumentou un 7,6%, o que supuxo un aumento notable se se compara co incremento medio do período comprendido entre 2015 e 2019, que se situou no 4,6 %, pero que implicou unha ralentización de dous puntos con respecto á taxa acadada en 2022, ralentización que se concentrou no sector privado (Gráfico 1.20). A súa evolución ao longo do ano foi de lixeira desaceleración consecuencia da progresiva moderación no ritmo de creación de emprego e dunhas subidas salariais que foron menores na segunda parte do ano (pasaron de medrar arredor dun 5,5 %no primeiro semestre a estar arredor do 4,5 %no segundo). Este perfil foi máis claro no sector privado e, sobre todo, nas pemes que foi onde máis apreciouse a ralentización do emprego. A masa salarial das Grandes Empresas medrou un 9,6%, fronte ao 11,1% de 2022, mentres que no caso das pemes o incremento foi do 6,6 %, cunha desaceleración de máis de cinco puntos con respecto ao 11,9 %dun ano antes. No conxunto do ano o aumento da masa salarial privada foi superior ao 8 %(11,4% o ano anterior). Nos salarios públicos o crecemento tamén foi maior na primeira parte do ano, pero neste caso a desaceleración tivo máis que ver coa intensidade e forma en que se actualizaron os salarios en 2022 e en 2023 (no primeiro a corrección foi maior e en novembro). O resultado final do ano foi un incremento da masa salarial pública do 5,6 %.

Ao contrario que o acontecido coa masa salarial, a masa de pensións medrou en 2023 máis dun punto e medio por riba da taxa acadada en 2022, un 9%. O incremento das pensións públicas foi do 9,4 %e dun 11 %desde febreiro (a taxa de xaneiro foi negativa ao compararse co mes que incluía a última paga de actualización pola desviación de prezos). A masa de pensións privadas volveu caer, aínda que con menor intensidade que nos últimos anos. O peso destas pensións sobre a masa total foise reducindo ao longo dos anos, de xeito que en 2023 representaban arredor do 3,5 %do total.

O último gran elemento dentro destas rendas, as prestacións por desemprego, aumentaron un 3,2% en 2023, tras rexistrar fortes descensos nos dous anos posteriores á crise ocasionada polo COVID.

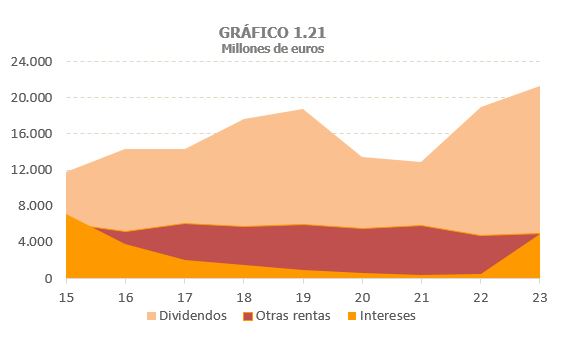

As rendas de capital dos fogares (mobiliario, arrendamentos e ganancias patrimoniais) medraron preto do 20 %. As rendas de capital mobiliario aumentaron de novo no medio do 30 %. A novidade en 2023 foi a achega dos intereses de contas bancarias. En 2022 o crecemento debeuse á expansión dos dividendos que se comparaban cun ano 2021 que recollía os efectos sobre o reparto de beneficios da crise de 2020. En 2023 os dividendos tamén medraron, pero de forma máis moderada, e foron os intereses de contas bancarias os que propiciaron o repunte destas rendas. A situación de partida era moi baixa (non o mínimo histórico porque a subida empezou a notarse nos últimos meses de 2022), pero o incremento foi moi significativo, suficiente para elevar estas retribucións a niveis superiores aos que había en 2016 (Gráfico 1.21).

Tamén nas rendas derivadas de arrendamentos no ano 2022 rexistrouse un crecemento relativamente alto por comparación co ano 2021 aínda sen unha recuperación completa. En 2023 o crecemento continuou por riba do 8 %. E canto ás ganancias patrimoniais, en 2023 volveron aumentar por riba do 17 %grazas ao comportamento do mercado da vivenda e da Bolsa, e a pesar de que as ganancias en fondos de investimento recortáronse a case a metade pola subida de tipos e a competencia doutras formas de investimento.

Por último, as rendas das empresas persoais medraron un 10% fronte ao 8,2% de 2022 (Cadro 2.8 ). O seu perfil ao longo do ano foi, como aconteceu con outras variables ligadas ás pemes, de desaceleración tras un bo comezo do ano herdado dos bos resultados que caracterizaron todo o exercicio anterior.

A base impoñible consolidada do Imposto sobre Sociedades medrou un 19,5% (Cadro 3.1 ). Cómpre destacar que esta elevada taxa rexístrase tras dous anos de fortes incrementos (36% en 2021 e 18,7% en 2022). Os beneficios das sociedades aumentaron en 2023 por riba do 10 %. No caso das Grandes Empresas e grupos os beneficios declarados no seu terceiro pagamento a conta presentado en decembro medraron un 15,4% (Cadro 3.2 ), sendo o incremento maior nas Grandes Empresas (un 17 %) que nos grupos (14,3 %). O crecemento foi moi elevado nos primeiros meses do ano, sobre todo nos grupos (e, en especial, nos sectores enerxéticos e financeiros), moderouse na parte central do ano, que se comparaba ademais con moi bos resultados do ano anterior, e recuperouse no tramo final do ano.

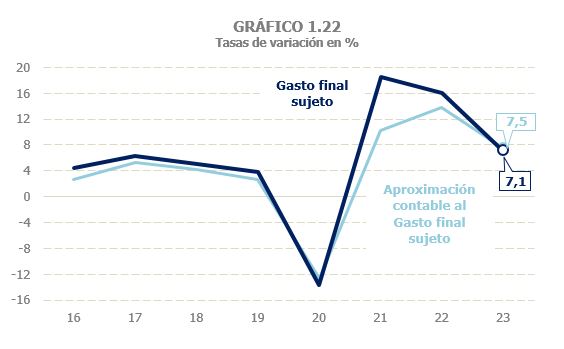

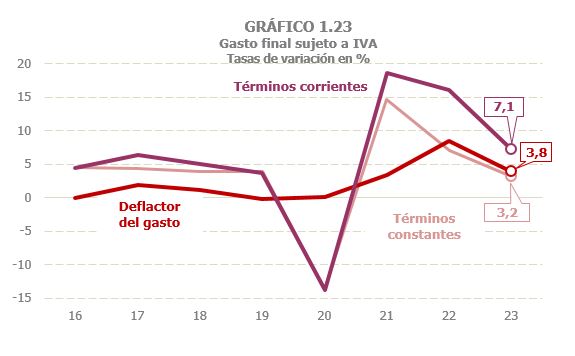

O gasto final suxeito a IVE medrou un 7,1% en 2023, case nove puntos por debaixo do aumento acadado un ano antes (Cadro 4.1 ). Para a aproximación contable ao gasto final suxeito estímase un incremento similar (7,5 %), aínda que o sinal de desaceleración é menor neste caso, pola xa comentada discrepancia que se observou entre as bases e os seus indicadores contables no período 2021-2022 e que supuxo unha anomalía na historia de ambas as dúas series (Gráfico 1.22). O crecemento do gasto en 2022 estivo claramente afectado polo ciclo inflacionario que comezou a mediados de 2021 e polo feito de que en 2022 aínda se estaba recuperando o gasto turístico con respecto aos niveis previos á pandemia. Ambos os dous factores axudan a explicar parte da ralentización de 2023, aínda que esta tamén é patente, aínda que menos intensa, na evolución do gasto en termos constantes, que pasa de medrar un 7% en 2022 ao 3,2 %en 2023 (Gráfico 1.23). Por compoñentes, todos eles (gasto dos fogares, compra de vivenda nova, consumos das Administracións Públicas) rexistraron taxas inferiores ás do ano anterior, aínda que o compoñente que sufriu unha desaceleración maior foi o gasto dos fogares.

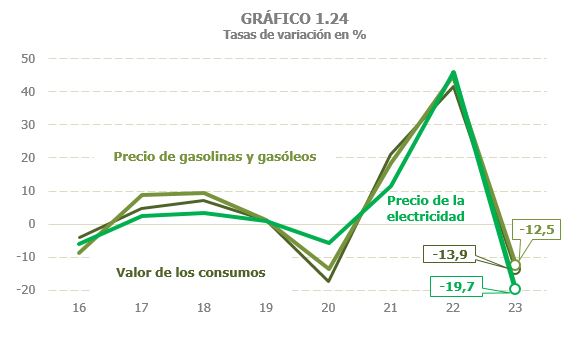

O valor dos consumos suxeitos aos Impostos Especiais reduciuse un 13,9% en 2023 (Cadro 1.3 ). A principal razón deste descenso é a caída do valor nos dous compoñentes con maior peso no total, isto é hidrocarburos e electricidade, consecuencia pola súa parte da forte redución dos seus prezos tras as altas cotas acadadas o ano anterior (Cadros 5.7 e 9.1 e Gráfico 1.24). A este factor hai que engadir a caída dos consumos. O valor dos consumos de alcohol e produtos intermedios reduciuse levemente a pesar do aumento de prezos, xa que este provocou unha caída do consumo. Por último, aumentou o valor dos consumos de cervexa e tabaco impulsado por un incremento do prezo antes de impostos do 13 %e 10,6% respectivamente (Cadro 9.2 ), mentres que os consumos se mantiveron case constantes no caso da cervexa e reducíronse no caso do tabaco.