Evolución recente dos ingresos e das bases impoñibles

O luns, 11 de setembro, publicouse o Informe Mensual de Recadación Tributaria correspondente ao mes de xullo. O dato deste mes é relevante porque é un de que maior recadación ten no ano (o segundo tras outubro). Ademais das declaracións mensuais, en xullo preséntanse as distintas declaracións das pemes do segundo trimestre e contabilízase o primeiro prazo da cota a ingresar da declaración anual do IRPF. Xunto ao informe e as series de ingresos habituais, nestes meses con declaracións trimestrais tamén se publica o ficheiro de bases, tipos e impostos reportados (Axencia Tributaria: Informes mensuais de Recadación Tributaria ) que permite analizar con maior profundidade a recadación.

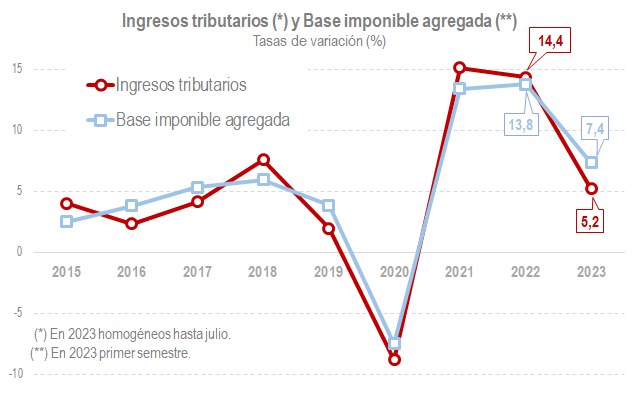

No período xaneiro-xullo os ingresos tributarios aumentaron un 3,9%. Se se corrixe, entre outros aspectos, o distinto ritmo na realización das devolucións en 2022 e 2023, nese mesmo período os ingresos en termos homoxéneos medraron un 5,2%. Ao mesmo tempo, no primeiro semestre do ano a base impoñible agregada dos principais impostos aumentou un 7,4%.

Á vista do gráfico anterior cabe preguntarse dúas cuestións: a primeira, que é o que está impulsando o crecemento dos ingresos?; e a segunda, por que esa diferenza entre o aumento da base e o incremento dos ingresos?

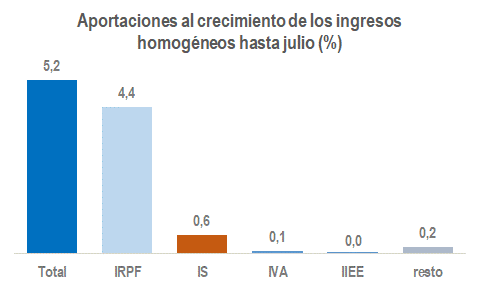

O crecemento en 2023 descansa, principalmente, no bo comportamento das retencións do traballo grazas á creación de emprego e á subida dos salarios, das pensións e do tipo efectivo que uns e outras comportan. Ademais, teñen unha achega significativa os ingresos derivados dos beneficios empresariais, en particular os pagamentos fraccionados das sociedades. Tamén foron bos os resultados procedentes do primeiro prazo da declaración do IRPF do exercicio 2022, aínda que, ao ir acompañados dun aumento das devolucións, a súa importancia dentro do conxunto da recadación queda difuminada. En calquera caso, as dúas grandes figuras da imposición directa explican cinco puntos do crecemento dos ingresos homoxéneos.

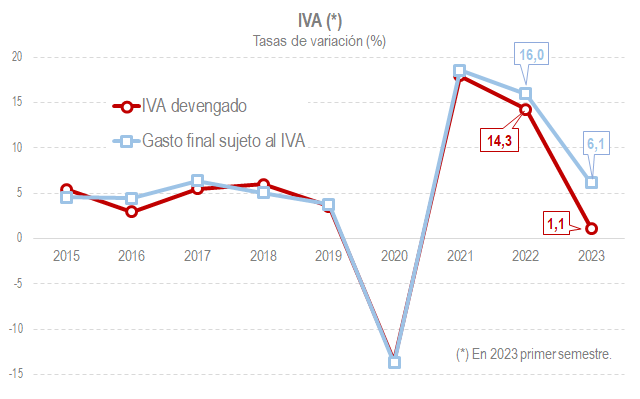

O IVE tivo ata xullo unha contribución lixeiramente positiva ao crecemento da recadación, a pesar de que os seus ingresos medraron de forma discreta ao compararse cun período en 2022 de prezos altos e en que aínda non se produciran todas as rebaixas de tipos vixentes na actualidade. Estímase que, sen estas rebaixas e outras medidas que afectan aos ingresos, o IVE estaría medrando un 6,7% en lugar do 2,1 %rexistrado.

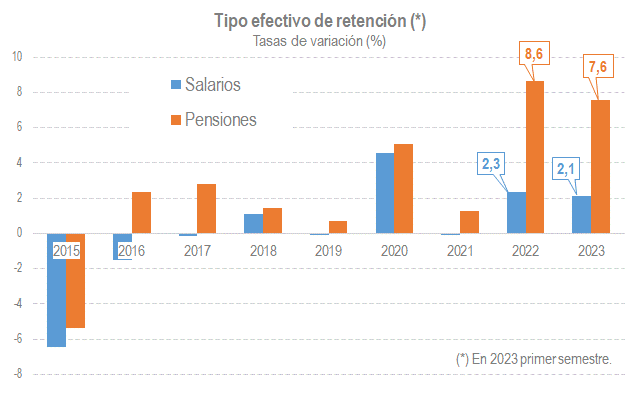

Precisamente o impacto das medidas normativas é un dos elementos que marcan a evolución da recadación en 2023 e que dan resposta á segunda pregunta, por que bases e ingresos compórtanse de forma distinta. O conxunto de cambios normativos e na xestión restaron ata xullo 5.528 millóns, cun impacto negativo sobre os ingresos de 3,8 puntos. Dentro destas medidas destacan dous que se poden analizar con detalle a partir do ficheiro de bases e impostos reportados: a rebaixa do tipo de retención ás rendas baixas e a xa citada rebaixa nos tipos do IVE.

No gráfico seguinte preséntase a evolución dos tipos de retención sobre salarios e pensións desde 2015. En 2023 a variación non é moi distinta á que experimentaron en 2022. Porén, hai que ter en conta que os incrementos salariais e de pensións están sendo moi superiores en 2023, polo que, en ausencia da redución de tipos ás rendas máis baixas, produciríanse subidas maiores que en 2022.

No referente ao IVE, na seguinte gráfica figura a evolución do gasto suxeito ao imposto e do IVE reportado. A distancia entre ambas as dúas series mide a caída do tipo. Estímase que no primeiro semestre esa caída foi do 5 %, 4 puntos derivados da rebaixa de tipos en enerxía e alimentos básicos e un punto adicional provocado polo maior incremento dos prezos en bens e servizos suxeitos aos tipos reducidos e reducidos.