Os ingresos tributarios do ano 2023

O xoves 25 de abril publicouse o Informe Anual de Recadación Tributaria de 2023.

Os principais datos da recadación xa se coñecen desde finais de marzo, cando se publicou o Informe Mensual de decembro, pero no Informe Anual de Recadación Tributaria analízanse con máis detalle a evolución dos ingresos e ofrécense datos cun maior nivel de desagregación.

En 2023 os ingresos tributarios ascenderon ata os 271.935 millóns de euros, o que supuxo un aumento do 6,4 %con respecto ao ano anterior. Hai que lembrar que nos anos anteriores o crecemento superou o 15% en 2021 e o 14% en 2022, pero ambos os dous anos foron atípicos, 2021 por ser o posterior ao ano do confinamento e 2022 pola comparación cun período que aínda non recuperara por completo a normalidade e polo efecto do repunte inflacionario.

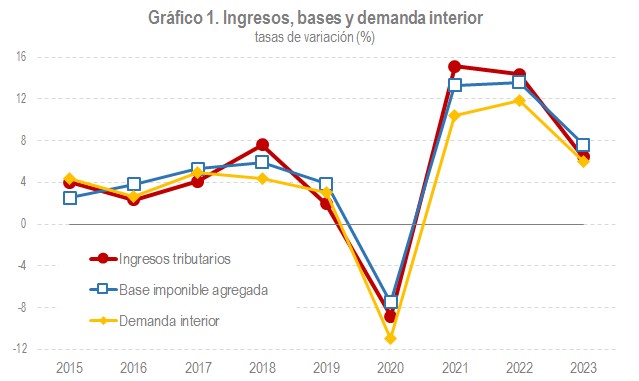

Como se pode ver no Gráfico 1, os ingresos medraron polo aumento das bases, aínda que se viron limitados polas rebaixas impositivas no IRPF e no IVE. A base impoñible agregada dos principais impostos medrou un 7,6%. Aumentaron en particular as rendas (10,6 %), con incrementos significativos en todos os conceptos, pero en especial nos beneficios das sociedades. O gasto, en cambio, medrou de forma máis moderada (3,6 %) debido, sobre todo, á caída dos prezos enerxéticos que reduciron o valor dos consumos suxeitos aos impostos especiais e a pesar de que o gasto suxeito a IVE subiu por riba do 7 %. Esta evolución produciuse nun contexto de progresiva ralentización da actividade, aínda que cun crecemento elevado nas variables nominais. Unha análise do comportamento dos principais indicadores conxunturais de carácter fiscal fixose na newsletter de febreiro. No Gráfico 1 os ingresos e as bases acompáñanse da demanda interior nominal de Contabilidade Nacional que é a magnitude contable máis relacionada coas variables tributarias ao incluír as importacións (entre elas, o gasto dos turistas). En 2023 a demanda interior medrou, en termos nominais, un 6%.

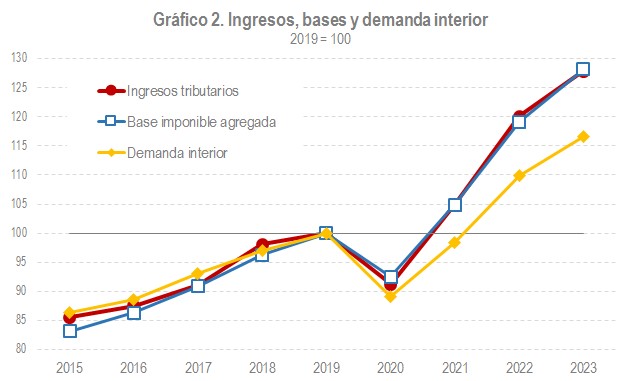

Tras tres anos de intenso crecemento, os ingresos tributarios foron en 2023 case un 30% superiores aos que se tiñan en 2019, o ano previo á crise provocada polo covid . E o mesmo cabe dicir das bases.

Á hora de buscar explicacións a este crecemento de bases e ingresos especulouse coa posibilidade de que o proceso inflacionario que se iniciou a mediados de 2021 explique boa parte desta expansión. Porén, como xa se sinalou no seu momento (véxase o Informe Anual de Recadación Tributaria de 2021 e 2022 ), os prezos non foron a principal razón do incremento. En primeiro lugar, porque, a pesar da forte incidencia en determinados produtos, en conxunto os prezos entre 2019 e 2023 medraron a metade do que o fixeron ingresos e bases. E, en segundo lugar, porque os cambios normativos que tiveron máis impacto nestes anos foron dirixidos a compensar esas subidas de prezos, de xeito que non é axeitado utilizar sen máis os indicadores de prezos habituais para medir o efecto destes sobre a recadación. Entre esas medidas habería que destacar a rebaixa do tipo de IVE aplicable na electricidade, o gas e os alimentos básicos, a supresión total ou parcial de impostos relacionados co consumo eléctrico (Imposto sobre o Valor da Produción da Enerxía Eléctrica ou o Imposto Especial sobre a Electricidade), o incremento da redución por rendementos do traballo que rebaixou o tipo ás rendas máis baixas, e a modificación de mínimos persoais, tarifas e deducións no tramo autonómico do IRPF.

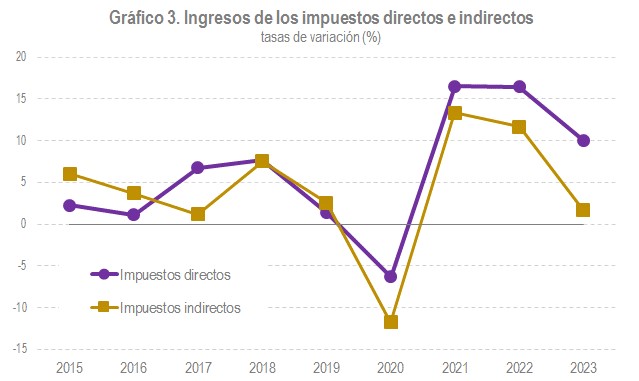

Como consecuencia da desigual evolución de rendas e gasto e do impacto negativo dos cambios normativos, o crecemento dos ingresos por impostos directos foi superior ao dos ingresos procedentes dos impostos indirectos. Os primeiros medraron un 10,1%, mentres que os ingresos ligados ao gasto (principalmente, IVE e Impostos Especiais) aumentaron tan só un 1,7%.

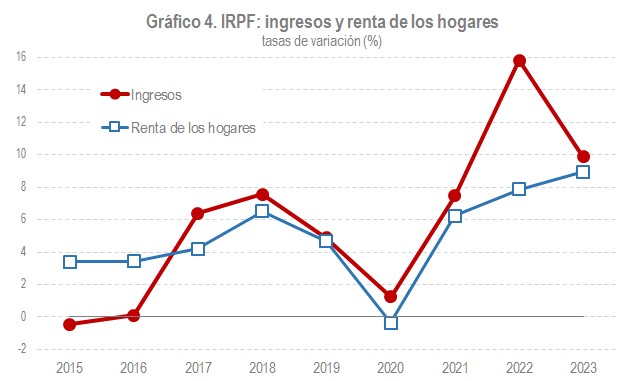

Analizando con algo máis de detalle as tres figuras principais (IRPF, Imposto sobre Sociedades e IVE), no IRPF os ingresos medraron un 9,9%, cun aumento da renda dos fogares do 9 %. As principais causas do crecemento foron o aumento do emprego, as subidas salariais e de pensións, e o incremento do tipo efectivo asociado a estas subidas, o que propiciou un considerable incremento das retencións por rendementos de traballo. Aínda que o seu peso dentro do imposto é menor que o das anteriores retencións, tamén se produciron crecementos significativos nas retencións por rendas do capital mobiliario e nos pagamentos fraccionados das empresas persoais.

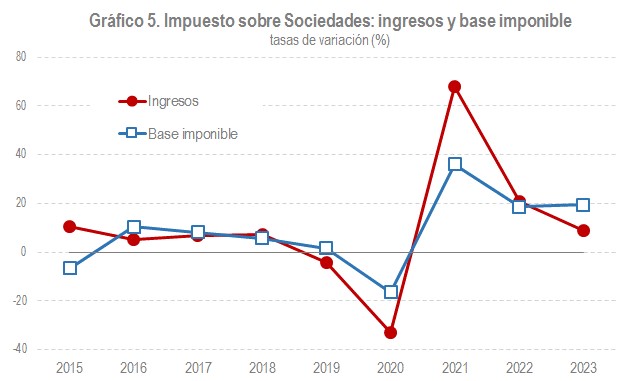

No Imposto sobre Sociedades a recadación medrou un 9%, ao tempo que os beneficios das sociedades aumentaron por riba do 15 %, o que se plasmou nun crecemento dos pagamentos fraccionados, principal compoñente destes ingresos, da mesma orde. Tamén a cota positiva da declaración anual, correspondente á liquidación do ano 2022, experimentou un notable crecemento, superior ao 12 %. A pesar destes dous elementos, o conxunto de ingresos medrou tan só un 9% como consecuencia do elevado importe das devolucións en 2023 que se explica, pola súa parte, por dous motivos: a existencia dun gran volume de solicitudes de devolución procedente do exercicio 2021 (que se pagaron a comezos de 2023) e o adianto no calendario de realización das devolucións da campaña de 2022 (declaracións presentadas a partir de finais de xullo de 2023).

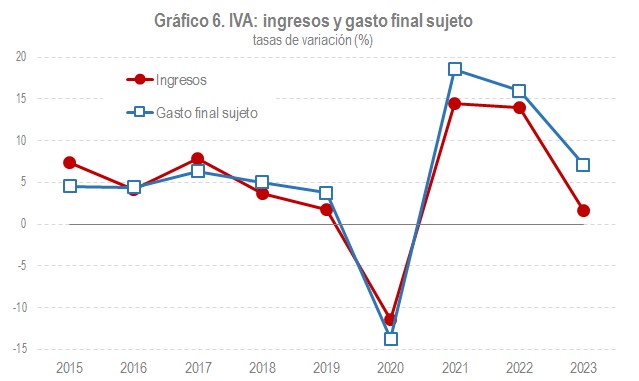

Por último, os ingresos polo IVE medraron un 1,6%. O gasto suxeito fixoo un 7,1%. A diferenza enténdese se se considera o impacto dos distintos cambios normativos e de xestión (rebaixa de tipos en enerxía e alimentos básicos, pero tamén a nova regulación sobre adiamentos e a existencia de devolucións extraordinarias). O efecto neto destes cambios foi unha perda de ingresos estimada en máis de 3.000 millóns de euros.