A información sobre empresas persoais nas estatísticas tributarias

Dentro do conxunto de información que forman as estatísticas tributarias cubrindo os máis variados aspectos, as empresas persoais (os autónomos) pódense analizar con gran detalle a través da estatística de Rendementos de actividades económicas. Esta publicación aproveita a información que estes empresarios facilitan nas súas declaracións anuais do Imposto sobre a Renda das Persoas Físicas. A información económica e fiscal propia da declaración, canda as súas características persoais, permite dar unha visión completa deste tipo de empresas. A última información publicada corresponde ao exercicio 2021 (a próxima publicación está prevista para novembro deste ano 2024).

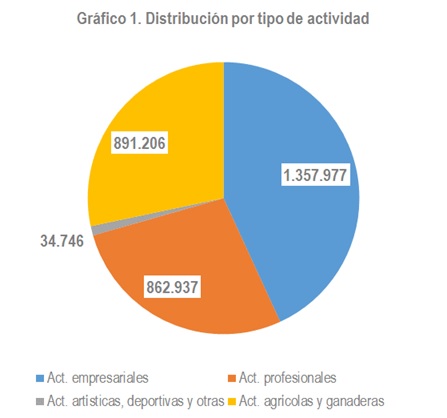

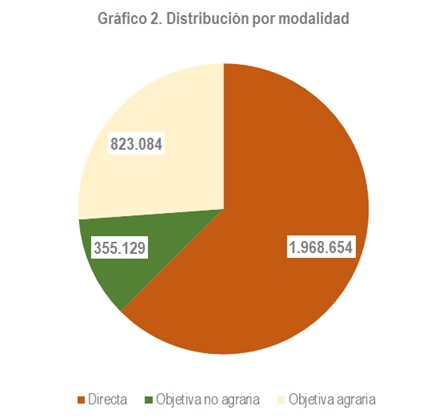

Como en todos os casos en que o colectivo analizado é moi amplo (en 2021 o número de empresas persoais cifrábase en 3,15 millóns), o primeiro que hai que ter en conta é a súa diversidade, que se manifesta de moi distintas formas. Os Gráficos 1 e 2 dan mostra dos diferentes grupos que se engloban neste colectivo, ben polo tipo de actividade (Gráfico 1), ben pola modalidade en que determinan os seus rendementos na declaración do IRPF (Gráfico 2).

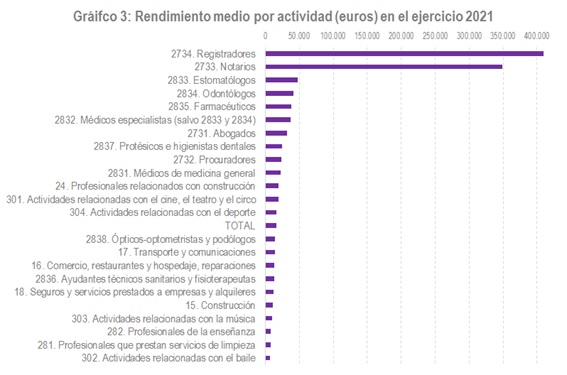

Aínda que quizais onde máis evidénciase a disparidade é no desigual importe dos rendementos das diversas actividades. O Gráfico 3 ilustra este punto comparando algunhas das actividades en estimación directa. Como se pode ver, cando se fala de empresas persoais éstáse falando ao mesmo tempo de rexistradores ou notarios con rendementos superiores aos 300.000 euros e de profesionais dedicados aos servizos de limpeza ou ao baile que escasamente superan os 6.000 euros anuais.

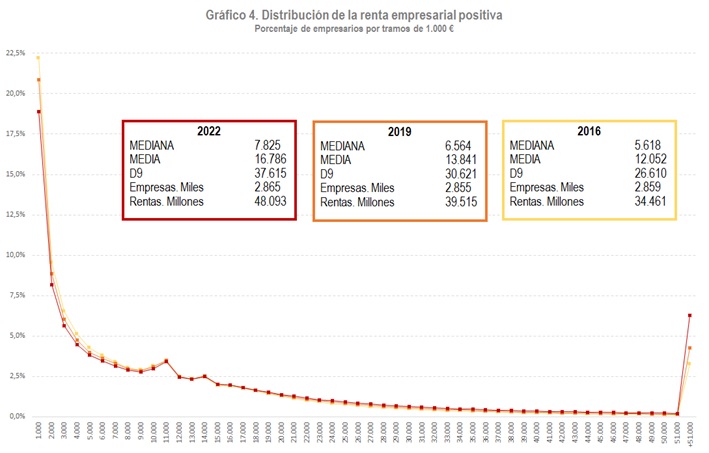

Nas estatísticas de orixe tributario sempre hai que ter en conta que as cantidades medias, como a que figura no gráfico anterior, poden ter o problema de incluír dentro da poboación persoas que teñen tan só unha dedicación parcial á actividade; no caso anterior, contribuíntes cuxa relación coas actividades empresariais ou profesionais son marxinais. Este feito provoca que as medias resulten baixas con respecto ao que se esperaría a priori. Esta circunstancia vese moi ben cando se analiza a distribución dos empresarios por tramos de rendementos, como se fai no Gráfico 4, en que figura a devandita distribución en tres anos distintos para ver a súa forma, a súa evolución, a súa estabilidade no tempo e as súas principais medidas (mediana, media, decil 9).

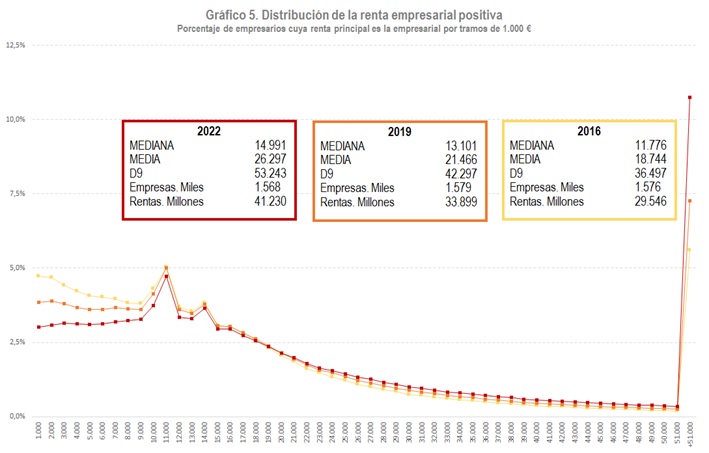

Como noutros casos xa coñecidos (como a distribución salarial a partir de fontes tributarias ), a distribución ten un tramo inferior moi numeroso, o que indica a existencia de persoas para as que os rendementos empresariais non son a principal fonte de renda. Neste sentido non hai que esquecer que, como se pode comprobar na estatística, arredor dun 30 %das rendas totais que teñen estes empresarios individuais proceden de salarios. Se a distribución se restrinxe tan só a aqueles contribuíntes cuxas rendas empresariais son máis da metade das súas rendas totais, o panorama cambia substancialmente (Gráfico 5).

O seguimento conxuntural do grupo principal destas empresas, as que declaran segundo estimación directa, pódese facer trimestralmente coa información que proporciona o Observatorio de marxes empresariais (tratado en varias entradas de newsletters anteriores).

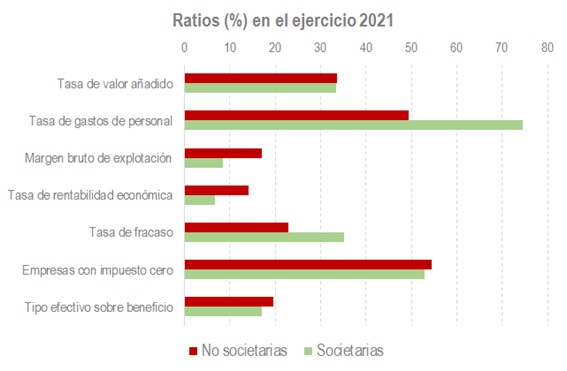

Finalmente, se o que se quere é pór en contexto a estas empresas comparandoas con empresas similares con forma societaria pódese acudir á Estatística de PEMES societarias e non societarias que analiza conxuntamente, desde o exercicio 2017, as pemes non societarias en estimación directa e as empresas societarias de reducida dimensión. Un exemplo dos resultados que se poden consultar nesta publicación son os que se recollen no Gráfico 6.