Evolución de la base de cálculo consistente con la mejora en el cumplimiento voluntario. Indicador III del Plan Estratégico

El eje central que guía las actuaciones de la Agencia Tributaria es la mejora del cumplimiento en período voluntario, aumentando el efecto inducido de las actuaciones de la Agencia Tributaria y disminuyendo el peso de los resultados cuantitativos obtenidos en las actividades de control.

Tradicionalmente, la forma de valorar la actuación de la Agencia Tributaria ha estado muy vinculada a dichos resultados de control y de lucha contra el fraude desarrolladas por la Agencia Tributaria, y que anualmente se hacen públicos.

Estos resultados ofrecen una cuantificación de las actividades de control de la Agencia atendiendo a un criterio de caja (por ejemplo, ingresos derivados de liquidaciones con independencia del año en que se practicó la liquidación), pero no pueden ser considerados como el único y principal factor que mida su desempeño.

Ello es así porque cualquier sistema de seguimiento que se base en la suma de resultados cuantitativos de todo tipo, sin considerar adecuadamente los resultados extraordinarios que pudieran presentarse, podría obtener un importe global que no reflejaría de forma adecuada la actividad de la Agencia Tributaria.

En este tercer indicador estratégico se analiza la evolución de la base de cálculo, ya que es un concepto más limitado que los resultados de las actuaciones de control. El concepto de base de cálculo, definido a efectos de la determinación del sistema de financiación de la Agencia Tributaria, recoge, por una parte, los ingresos directos de las actuaciones de control y, por otra, las minoraciones de devoluciones, que procedan en ambos casos de actos de liquidación derivados de actuaciones de comprobación e investigación. Además, de la base de cálculo se excluyen otros conceptos como, por ejemplo, los ingresos por delitos contra la Hacienda Pública. Para el seguimiento de este indicador también se tiene en cuenta la existencia de resultados extraordinarios que, por su cuantía o naturaleza, pueden ser de difícil repetición; y, por tanto, desvirtúan la comparación entre ejercicios.

Este indicador estratégico complementa los dos anteriores (el ensanchamiento de las bases imponibles y la medición de los efectos inducidos), los cuales sirven para medir a medio plazo la evolución del cumplimiento voluntario de las obligaciones tributarias. En definitiva, el fundamento de este indicador es comparar la evolución de las actuaciones de control (base de cálculo) con relación a la evolución del cumplimiento voluntario. A tal efecto, se debe considerar el diferencial que pueda existir entre la tasa de crecimiento de las bases imponibles agregadas y la de las principales magnitudes económicas, así como otros factores involucrados como las bases imponibles minoradas o aseguradas o los efectos inducidos de las actuaciones preventivas y de control.

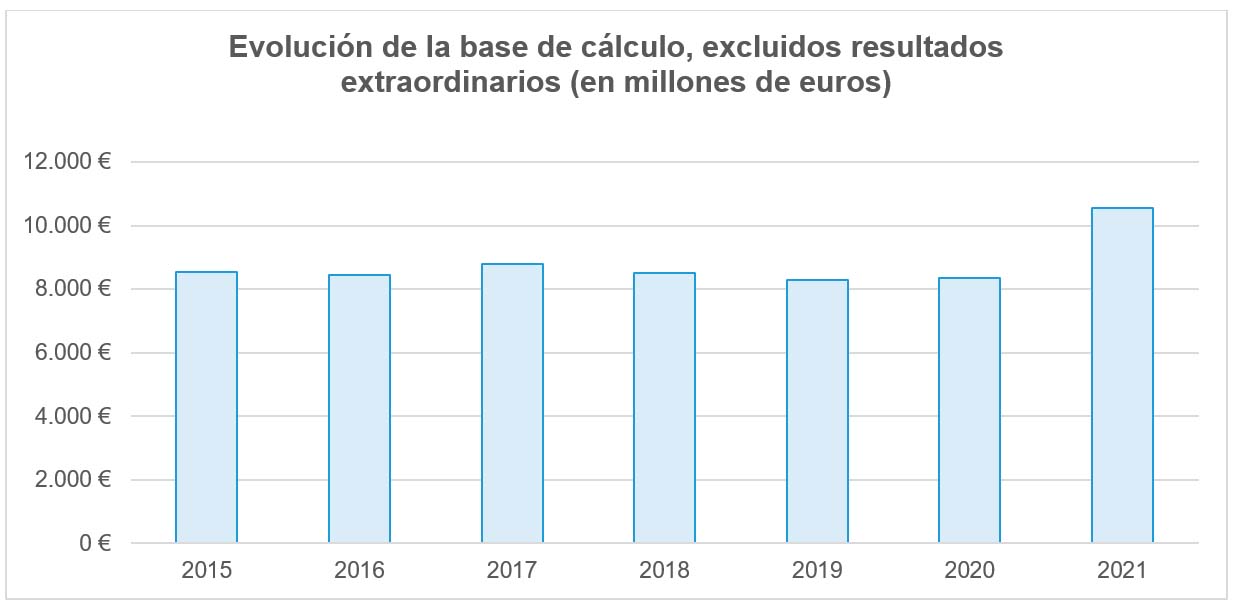

La evolución de la base de cálculo sin tener en consideración los resultados extraordinarios, en millones de euros, ha sido la siguiente:

La base de cálculo en los diferentes ejercicios se sitúa en un entorno estable con una suave pendiente descendente, si bien con un incremento en el año 2021, año en el que el peso de los resultados ordinarios ha aumentado respecto de los ejercicios anteriores en tanto que los resultados extraordinarios han disminuido respecto del año anterior, situándose cerca de la media del período 2015-2019.

Tal y como se indica en el Plan Estratégico de la Agencia Tributaria 2020-2023, las mejoras en el cumplimiento voluntario deberían propiciar tendencialmente la congelación, incluso el descenso paulatino en términos reales, del importe de la base de cálculo, haciendo abstracción en su cómputo de los resultados extraordinarios que se puedan producir y que desvirtúen las comparaciones entre ejercicios.

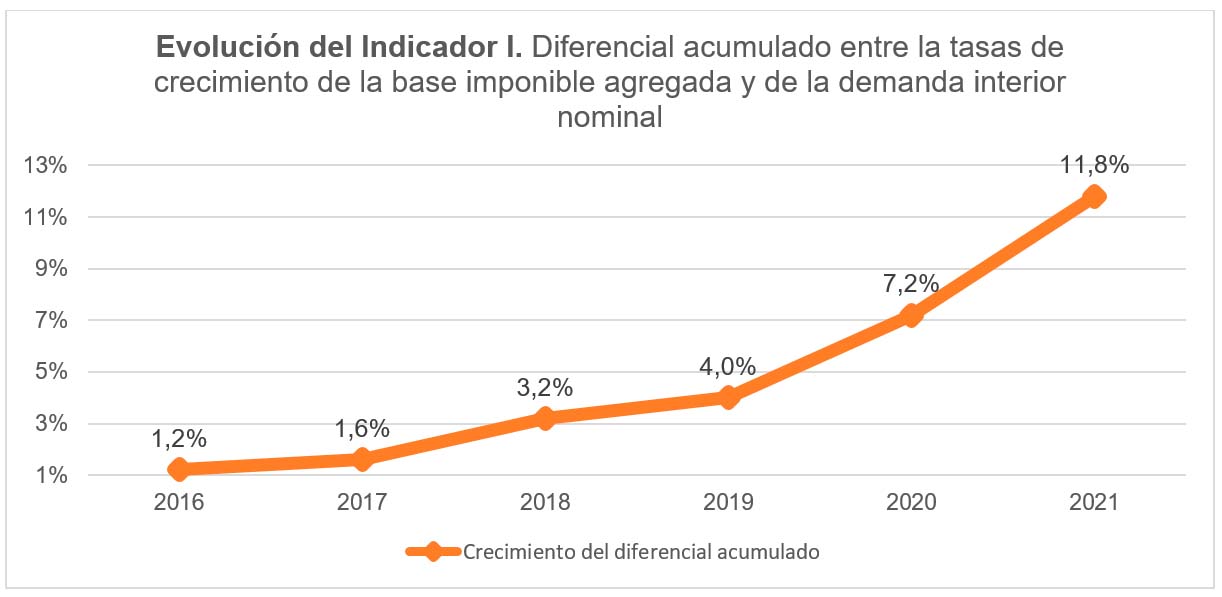

Como quedó reflejado en el Indicador I, con la información disponible para el período 2016-2021, la base imponible agregada viene registrando aumentos superiores a los de la demanda interna nominal, con un diferencial acumulado en el período del 11,8%, lo que tiene un efecto positivo en la recaudación y permite inferir una mejora en el cumplimiento voluntario en el período analizado, que como al inicio se ha señalado constituye el objetivo estratégico de la Agencia Tributaria y esta mejora es acorde con la tendencia a la congelación, incluso el descenso paulatino en términos reales, del importe de la base de cálculo que más arriba se ha destacado, abstracción hecha de los resultados extraordinarios que se puedan producir y que desvirtúen las comparaciones entre ejercicios.