Los ingresos tributarios del año 2023

El jueves 25 de abril se publicó el Informe Anual de Recaudación Tributaria de 2023.

Los principales datos de la recaudación ya se conocen desde finales de marzo, cuando se publicó el Informe Mensual de diciembre, pero en el Informe Anual de Recaudación Tributaria se analizan con más detalle la evolución de los ingresos y se ofrecen datos con un mayor nivel de desagregación.

En 2023 los ingresos tributarios ascendieron hasta los 271.935 millones de euros, lo que supuso un aumento del 6,4% respecto al año anterior. Hay que recordar que en los años anteriores el crecimiento superó el 15% en 2021 y el 14% en 2022, pero ambos años fueron atípicos, 2021 por ser el posterior al año del confinamiento y 2022 por la comparación con un periodo que todavía no había recuperado por completo la normalidad y por el efecto del repunte inflacionario.

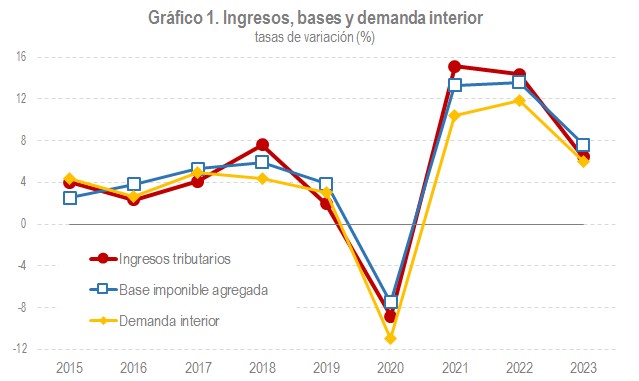

Como se puede ver en el Gráfico 1, los ingresos crecieron por el aumento de las bases, aunque se vieron limitados por las rebajas impositivas en el IRPF y en el IVA. La base imponible agregada de los principales impuestos creció un 7,6%. Aumentaron en particular las rentas (10,6%), con incrementos significativos en todos los conceptos, pero en especial en los beneficios de las sociedades. El gasto, en cambio, creció de forma más moderada (3,6%) debido, sobre todo, a la caída de los precios energéticos que redujeron el valor de los consumos sujetos a los impuestos especiales y a pesar de que el gasto sujeto a IVA subió por encima del 7%. Esta evolución se produjo en un contexto de progresiva ralentización de la actividad, aunque con un crecimiento elevado en las variables nominales. Un análisis del comportamiento de los principales indicadores coyunturales de carácter fiscal se hizo en la newsletter de febrero. En el Gráfico 1 los ingresos y las bases se acompañan de la demanda interior nominal de Contabilidad Nacional que es la magnitud contable más relacionada con las variables tributarias al incluir las importaciones (entre ellas, el gasto de los turistas). En 2023 la demanda interior creció, en términos nominales, un 6%.

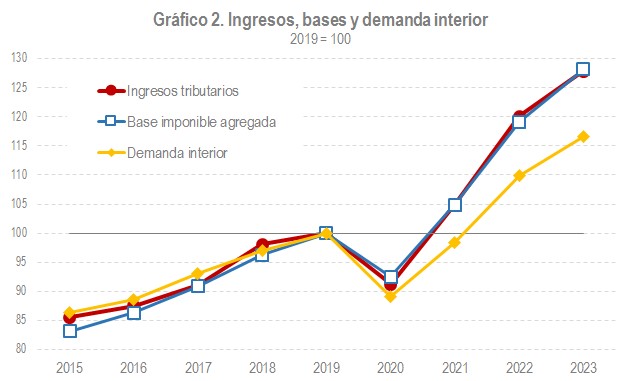

Tras tres años de intenso crecimiento, los ingresos tributarios fueron en 2023 casi un 30% superiores a los que se tenían en 2019, el año previo a la crisis provocada por el covid. Y lo mismo cabe decir de las bases.

A la hora de buscar explicaciones a este crecimiento de bases e ingresos se ha especulado con la posibilidad de que el proceso inflacionario que se inició a mediados de 2021 explique buena parte de esta expansión. Sin embargo, como ya se señaló en su momento (véase el Informe Anual de Recaudación Tributaria de 2021 y 2022), los precios no fueron la principal razón del incremento. En primer lugar, porque, a pesar de la fuerte incidencia en determinados productos, en conjunto los precios entre 2019 y 2023 crecieron la mitad de lo que lo hicieron ingresos y bases. Y, en segundo lugar, porque los cambios normativos que tuvieron más impacto en estos años fueron dirigidos a compensar esas subidas de precios, de forma que no es adecuado utilizar sin más los indicadores de precios habituales para medir el efecto de estos sobre la recaudación. Entre esas medidas habría que destacar la rebaja del tipo de IVA aplicable en la electricidad, el gas y los alimentos básicos, la supresión total o parcial de impuestos relacionados con el consumo eléctrico (Impuesto sobre el Valor de la Producción de la Energía Eléctrica o el Impuesto Especial sobre la Electricidad), el incremento de la reducción por rendimientos del trabajo que rebajó el tipo a las rentas más bajas, y la modificación de mínimos personales, tarifas y deducciones en el tramo autonómico del IRPF.

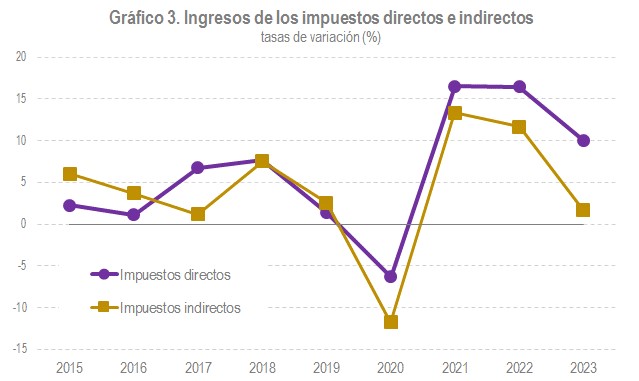

Como consecuencia de la desigual evolución de rentas y gasto y del impacto negativo de los cambios normativos, el crecimiento de los ingresos por impuestos directos fue superior al de los ingresos procedentes de los impuestos indirectos. Los primeros crecieron un 10,1%, mientras que los ingresos ligados al gasto (principalmente, IVA e Impuestos Especiales) aumentaron tan solo un 1,7%.

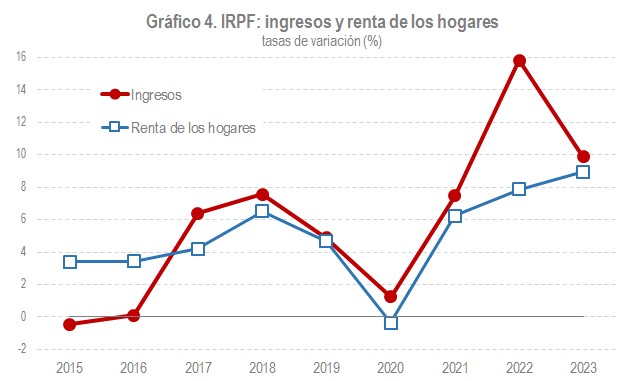

Analizando con algo más de detalle las tres figuras principales (IRPF, Impuesto sobre Sociedades e IVA), en el IRPF los ingresos crecieron un 9,9%, con un aumento de la renta de los hogares del 9%. Las principales causas del crecimiento fueron el aumento del empleo, las subidas salariales y de pensiones, y el incremento del tipo efectivo asociado a estas subidas, lo que propició un considerable incremento de las retenciones por rendimientos de trabajo. Aunque su peso dentro del impuesto es menor que el de las anteriores retenciones, también se produjeron crecimientos significativos en las retenciones por rentas del capital mobiliario y en los pagos fraccionados de las empresas personales.

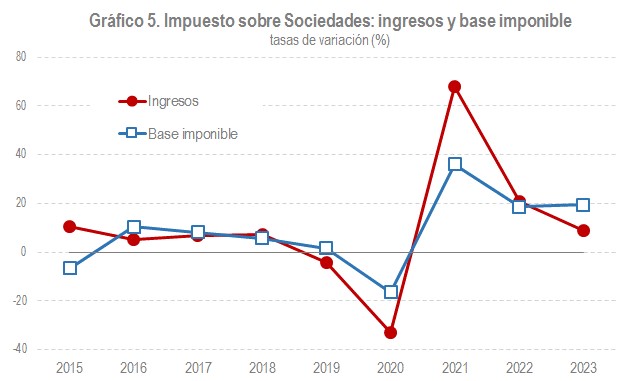

En el Impuesto sobre Sociedades la recaudación creció un 9%, al tiempo que los beneficios de las sociedades aumentaron por encima del 15%, lo que se plasmó en un crecimiento de los pagos fraccionados, principal componente de estos ingresos, del mismo orden. También la cuota positiva de la declaración anual, correspondiente a la liquidación del año 2022, experimentó un notable crecimiento, superior al 12%. A pesar de estos dos elementos, el conjunto de ingresos creció tan solo un 9% como consecuencia del elevado importe de las devoluciones en 2023 que se explica, a su vez, por dos motivos: la existencia de un gran volumen de solicitudes de devolución procedentes del ejercicio 2021 (que se pagaron a comienzos de 2023) y el adelanto en el calendario de realización de las devoluciones de la campaña de 2022 (declaraciones presentadas a partir de finales de julio de 2023).

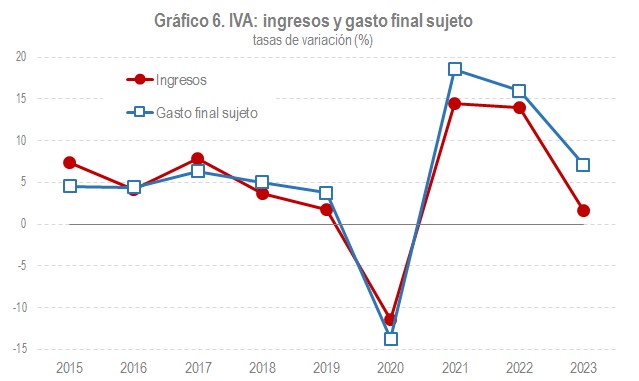

Por último, los ingresos por el IVA crecieron un 1,6%. El gasto sujeto lo hizo un 7,1%. La diferencia se entiende si se considera el impacto de los distintos cambios normativos y de gestión (rebaja de tipos en energía y alimentos básicos, pero también la nueva regulación sobre aplazamientos y la existencia de devoluciones extraordinarias). El efecto neto de estos cambios fue una pérdida de ingresos estimada en más de 3.000 millones de euros.