Eixamplament de les bases imposables. Indicador I del Pla Estratègic

L'objectiu estratègic de l'Agència Tributària és la millora del compliment voluntari de les obligacions tributàries; per a assolir-ho utilitza una combinació de mesures d'una àmplia índole que van des de l'educació cívica-tributària, la informació i assistència, la prevenció del frau tributari i duaner, les actuacions de control a posteriori, l'impuls de modificacions normatives antifrau, els acords amb uns altres organismes, les relacions cooperatives, etc.

Per poder mesurar l'evolució del resultat de les seues actuacions en el mitjà termini, el Pla Estratègic de l'Agència Tributària 2020-2023 va establir set indicadors estratègics, de la qual evolució fins 2018 es va recollir en la redacció inicial. Anualment s'actualitzen les dades inicialment reflectits, sent l'última actualització de data 31 de desembre de 2021.

Per al mesurament de l'evolució del compliment voluntari podria paréixer preferent analitzar l'evolució dels ingressos tributaris; tanmateix, els mateixos es veuen condicionats per una sèrie de variables externes (creixement econòmic, evolució de la demanda interna, taxa d'ocupació, inflació, canvis normatius, ritme de les devolucions, etc.) que fan que la seua utilització per al mesurament pretesa – l'evolució del compliment voluntari – no siga suficientment consistent.

Per això, enfront dels ingressos tributaris (que no són una altra cosa que les quotes declarades pels contribuents) existix una altra magnitud tributària subjecta a menys variables externes i que per això distorsiona menys la comparativa: la base imposable.

Per base imposable s'entén la magnitud dinerària (o d'una altra naturalesa) que servix de referència per a calcular la quota tributària, és a dir, la quantitat sobre la qual s'aplica el tipus de gravamen (percentatge). Si sumem les bases imposables dels diferents tributs i, a més, corregim els canvis normatius entre un any i un altre – perquè siguen comparables – obtenim la base imposable agregada en termes homogenis.

Per poder avaluar si el compliment tributari millora hem de comparar les taxes de variació de la base imposable agregada amb magnituds macroeconòmiques adequades que guarden la major relació possible amb els ingressos fiscals, com són el PIB nominal o la demanda interna nominal.

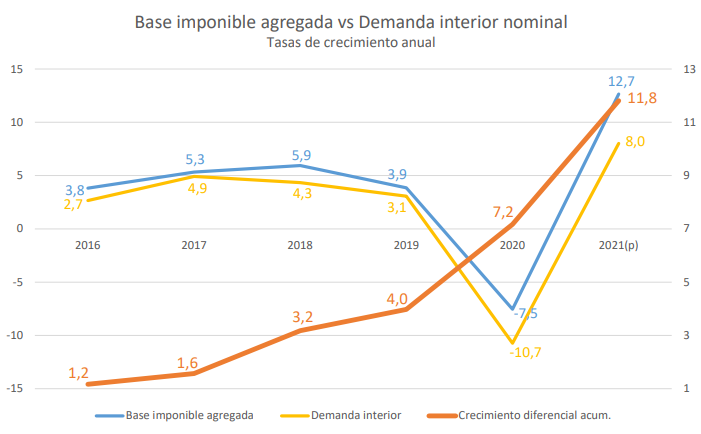

Així, el Pla Estratègic considera que l'indicador que reflectix de forma més fidedigna com evoluciona el comportament fiscal al nostre país és el que compara l'evolució diferencial de les bases imposables agregades amb la de les magnituds macroeconòmiques de referència. Este indicador estratègic analitza si el percentatge d'incremente de les bases imposables agregades és superior al de demanda interna nominal al llarg del cicle econòmic alcista.

Cal tindre en compte que les xifres tant de demanda interna com de bases imposables estan subjectes a revisió durant com a mínim dos anys, fet que suposa assumir estes estimacions de l'efecte eixamplament amb una certa provisionalitat.

D'altra banda, sempre cal tindre en compte que l'evolució d'este indicador estratègic està condicionada pel cicle econòmic : per exemple, en les fases baixistes del cicle econòmic (any 2020) alguns components de les bases (beneficis empresarials, guanys patrimonials, rendes de capital, consums nominals de carburants) reaccionen amb més intensitat que la dels seus equivalents en Comptabilitat Nacional, al que s'afegix l'efecte distorsionador de la pandèmia sobre la precisió i qualitat de les seues estimacions el 2020-2021.

Amb totes les precisions anteriors, es pot afirmar – i comprovar –, que al llarg de l'últim període de sis anys (2016-2021) la base imposable agregada ve registrant augments superiors als de la demanda interior nominal, amb un diferencial acumulat durant el període d'11,8 punts (a destacar l'impuls de gairebé cinc punts el 2021), el que té un efecte positiu en la recaptació i permet inferir una millora en el compliment voluntari durant el període analitzat, que com a l'inici s'ha assenyalat constituïx l'objectiu estratègic de l'Agència Tributària.