Mesurament dels efectes induïts. Indicador II del Pla Estratègic

El segon dels indicadors prevists en el Pla Estratègic per a mesurar i avaluar l'evolució a mitjà termini del compliment voluntari de les obligacions tributàries és el mesurament dels efectes induïts.

En nom de la millora del compliment voluntari l'Agència Tributària desenvolupa dos línies principals d'actuació: per una part, l'assistència i prevenció; i, d'altra banda, la detecció, regularització i, si escau, sanció dels incompliments tributaris mitjançant actuacions de control.

Ambdues línies d'actuació no deixen de ser les dues cares d'una mateixa moneda: el foment del compliment voluntari. En el primer cas, l'assistència i prevenció, la seua finalitat està clara; quant a les actuacions de control, no només perseguixen la regularització i ingrés de les quotes defraudades, sinó també l'obtenció d'uns nivells òptims de compliment tributari. En definitiva, es pretén reconduir a aquells contribuents incomplidors sense que resulte necessària la realització d'actuacions de control de forma periòdica. Amb el mesurament dels efectes induïts d'estes actuacions de control es tracta de mesurar tant l'impacte de les autoliquidacions complementàries que directament o indirectament hagen sigut induïdes com a conseqüència de l'activitat de control, com el comportament posterior del contribuent (o l'entorn d'este) després de les accions de control. Estos efectes induïts poden produir-se l'any de la comprovació (immediats) o en exercicis posteriors a la mateixa (sostinguts).

També les iniciatives de transparència i posada a disposició dels obligats tributaris de dades fiscals provoquen canvis en els seus comportaments fiscals, efectes induïts de les actuacions de comprovació, que es poden quantificar amb major facilitat.

Així, per exemple, s'ha utilitzat la informació rebuda per intercanvi automàtic amb països de la Unió Europea sobre rendes del treball, de consellers, de pensions i rendes immobiliàries per a reforçar el control extensiu en l'IRPF, tant sobre no declarants com sobre declarants que havien ocultat determinades rendes obtingudes en uns altres països, de les quals ara es té un coneixement sistemàtic. El 2021, i més enllà de les habituals actuacions de control intensiu, estes actuacions de control extensiu han generat liquidacions de l'Agència Tributària i declaracions extemporànies dels contribuents per un import conjunt de més de 51 milions d'euros .

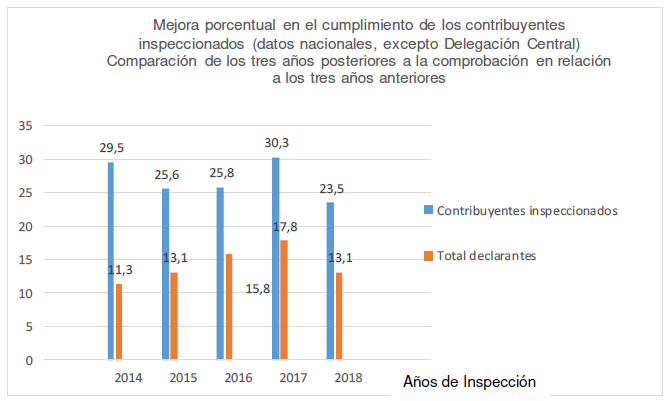

Des de fa anys, l'Agència Tributària té establits sistemes dirigits a mesurar l'efecte induït de les actuacions inspectores. En el quadre següent es reflectix el comportament anterior i posterior dels obligats tributaris comprovats per l'àrea d'Inspecció els anys 2014 a 2018 en comparació del comportament del total de declarants. En concret, es compara l'evolució dels imports de les autoliquidacions presentades durant els tres anys següents a la comprovació inspectora en relació amb els tres anys anteriors.

Com es pot observar en el quadre, amb caràcter general els contribuents inspeccionats incrementen els seus ingressos tributaris en major mesura que el conjunt dels contribuents en el mateix període temporal el que sens dubte pot considerar-se com un efecte induït de les actuacions de control sobre els contribuents i posa de manifest com per la via del control es produïx també una millora del compliment voluntari.