Els ingressos tributaris de l'any 2023

Dijous 25 d'abril es va publicar l'Informe Anual de Recaptació Tributària de 2023.

Les principals dades de la recaptació ja es coneixen des de finals de març, quan es va publicar l'Informe Mensual de desembre, però en l'Informe Anual de Recaptació Tributària s'analitzen amb més detall l'evolució dels ingressos i s'oferixen dades amb un més alt nivell de desagregació.

El 2023 els ingressos tributaris van ascendir fins els 271.935 milions d'euros, el que va suposar un augment del 6,4% pel que fa a l'any anterior. Cal recordar que en els anys anteriors el creixement va superar el 15% el 2021 i el 14% el 2022, però ambdós anys van anar atípics, 2021 per ser el posterior a l'any del confinament i 2022 per la comparació amb un període que encara no havia recuperat per complet la normalitat i per l'efecte del repunt inflacionista.

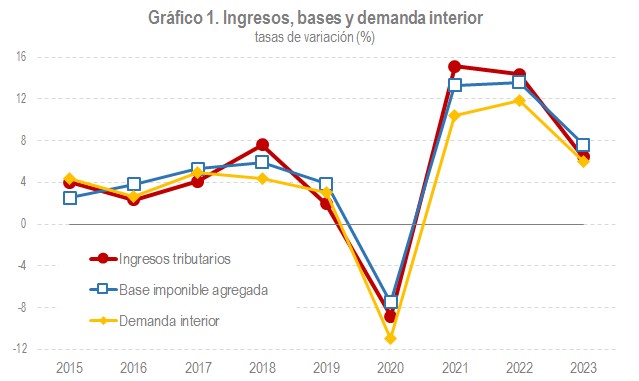

Com es pot veure en el Gràfic 1, els ingressos van créixer per l'augment de les bases, encara que es van veure limitats per les rebaixes impositives en l'IRPF i a l'IVA. La base imposable agregada dels principals impostos va créixer un 7,6%. Van augmentar en particular les rendes (10,6 %), amb increments significatius en tots els conceptes, però en especial en els beneficis de les societats. La despesa, en canvi, va créixer de forma més moderada (3,6 %) degut, sobretot, a la caiguda dels preus energètics que van reduir el valor dels consums subjectes als impostos especials i malgrat que la despesa subjecte a IVA va pujar per damunt del 7%. Esta evolució es va produir en un context de progressiu alentiment de l'activitat, encara que amb un creixement elevat en les variables nominals. Una anàlisi del comportament dels principals indicadors conjunturals de caràcter fiscal es va fer en la newsletter de febrer. En el Gràfic 1 els ingressos i les bases s'acompanyen de la demanda interior nominal de Comptabilitat Nacional que és la magnitud comptable més relacionada amb les variables tributàries a l'incloure les importacions (entre elles, la despesa dels turistes). El 2023 la demanda interior va créixer, en termes nominals, un 6%.

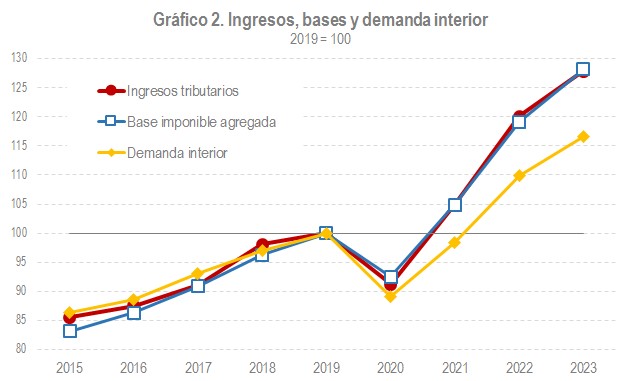

Després de tres anys d'intens creixement, els ingressos tributaris van anar el 2023 gairebé un 30% superiors als que es tenien el 2019, l'any previ a la crisi provocada per la COVID. I el mateix cal dir de les bases.

A l'hora de buscar explicacions a este creixement de bases i ingressos s'ha especulat amb la possibilitat que el procés inflacionista que es va iniciar a mitjan 2021 explique bona part d'esta expansió. Tanmateix, com ja es va assenyalar al seu moment (vegeu l'Informe Anual de Recaptació Tributària de 2021 i 2022 ), els preus no van anar la principal raó de l'increment. En primer lloc, perquè, malgrat la forta incidència en determinats productes, en conjunt els preus entre 2019 i 2023 van créixer la mitat del que el van fer ingressos i bases. I, en segon lloc, perquè els canvis normatius que van tindre més impacte durant estos anys van anar dirigits a compensar aquelles pujades de preus, de manera que no és adequat utilitzar sense més els indicadors de preus habituals per a mesurar l'efecte d'estos sobre la recaptació. Entre aquelles mesures caldria destacar la rebaixa del tipus d'IVA aplicable en l'electricitat, el gas i els aliments bàsics, la supressió total o parcial d'impostos relacionats amb el consum elèctric (Impost sobre el Valor de la Producció de l'Energia Elèctrica o l'Impost Especial sobre l'Electricitat), l'increment de la reducció per rendiments del treball que va rebaixar el tipus a les rendes més baixes, i la modificació de mínims personals, tarifes i deduccions en el tram autonòmic de l'IRPF.

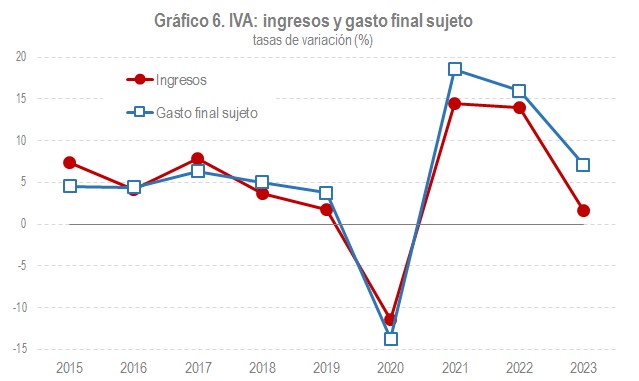

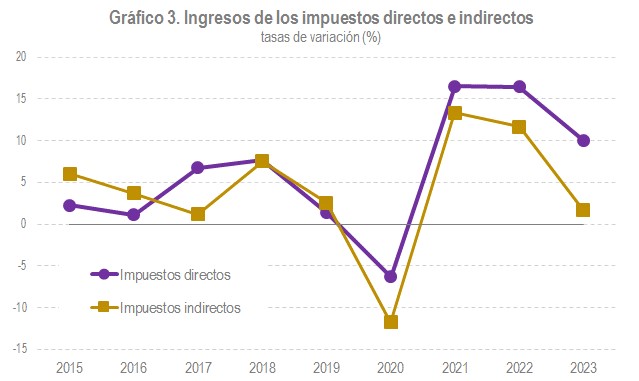

Com a conseqüència de la desigual evolució de rendes i despesa i de l'impacte negatiu dels canvis normatius, el creixement dels ingressos per impostos directes va anar superior al dels ingressos procedents dels impostos indirectes. Els primers van créixer un 10,1%, mentre que els ingressos lligats a la despesa (principalment, IVA i Impostos Especials) van augmentar tan sols un 1,7%.

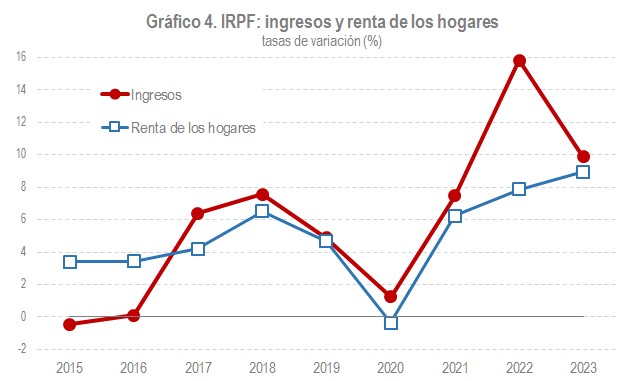

Analitzant amb poc més de detall les tres figures principals (IRPF, impost sobre societats i IVA), en l'IRPF els ingressos van créixer un 9,9%, amb un augment de la renda de les llars del 9%. Les principals causes del creixement van anar l'augment del treball, les pujades salarials i de pensions, i l'increment del tipus efectiu associat a estes pujades, el que va propiciar un considerable incremente de les retencions per rendiments de treball. Encara que el seu pes dins de l'impost és menor que el de les anteriors retencions, també es van produir creixements significatius en les retencions per rendes del capital mobiliari i en els pagaments fraccionats de les empreses personals.

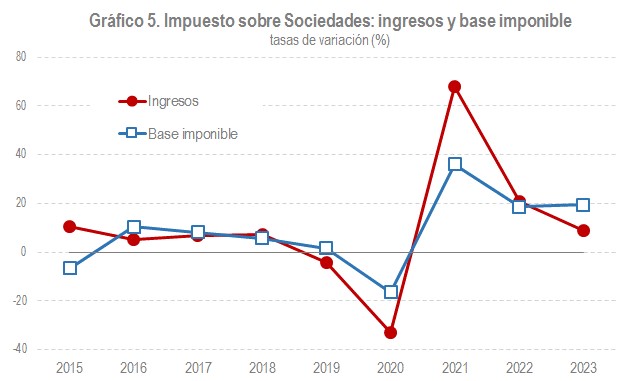

En l'impost sobre societats la recaptació va créixer un 9%, al mateix temps que els beneficis de les societats van augmentar per damunt del 15%, el que es va plasmar en un creixement dels pagaments fraccionats, principal component d'estos ingressos, de la mateixa orde. També la quota positiva de la declaració anual, corresponent a la liquidació de l'any 2022, va experimentar un notable creixement, superior al 12%. Malgrat estos dos elements, el conjunt d'ingressos va créixer tan sols un 9% com a conseqüència de l'elevat import de les devolucions el 2023 que s'explica, al seu torn, per dos motius: l'existència d'un gran volum de sol·licituds de devolució procedents de l'exercici 2021 (que es van pagar al començament de 2023) i l'avenç en el calendari de realització de les devolucions de la campanya de 2022 (declaracions presentades a partir de finals de juliol de 2023).

Finalment, els ingressos per l'IVA van créixer un 1,6%. La despesa subjecte el va fer un 7,1%. La diferència s'entén si es considera l'impacte dels diferents canvis normatius i de gestió (rebaixa de tipus en energia i aliments bàsics, però també la nova regulació sobre ajornaments i l'existència de devolucions extraordinàries). L'efecte net d'estos canvis va anar una pèrdua d'ingressos estimada en més de 3.000 milions d'euros.