Desenvolupament tècnic del Reial decret que regula el reglament "Verifactu"

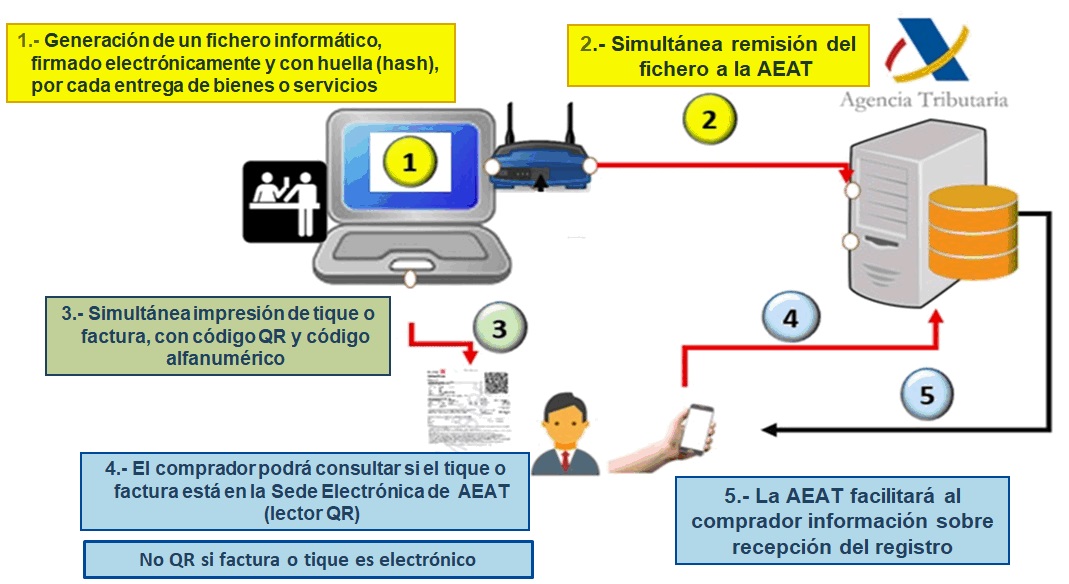

Com és sabut, el passat dia 6 de desembre de 2023 es va publicar al BOE el Reial decret 1007/2023, de 5 de desembre, pel qual s'aprova el Reglament que establix els requisits que han d'adoptar els sistemes i programes informàtics o electrònics que suporten els processos de facturació d'empresaris i professionals, i l'estandardització de formats dels registres de facturació; tot això en desenvolupament directe de la nova lletra j) introduïda en l'article 29.2.j) de la LGT, mitjançant la llei 11/2021, de 9 de juliol, de prevenció i lluita contra el frau fiscal.

La Disposició final tercera de l'esmentat Reial decret establix que a este Reial decret li seguirà l'Ordre Ministerial d'Hisenda per al desenvolupament tècnic, a partir de la qual els desenvolupadors de programes informàtics hauran de sotmetre's a les seues disposicions en un termini màxim de 9 mesos. Així mateix, hauran d'incorporar als seus productes una “declaració responsable” de compliment d'esta normativa. La citada Ordre Ministerial es troba en tramitació i en ella es detallen tècnicament els aspectes recollits en el Reglament que anaren necessaris, i en particular, els següents:

-

Les especificacions tècniques i funcionals del sistema informàtic de facturació.

-

Les condicions de l'aplicació informàtica d'ús subsidiari que desenvolupe l'Agència Tributària.

-

L'estructura, format i característiques tècniques de les dades del registre d'alta de factura.

-

L'estructura, format i característiques tècniques de les dades del registre d'anul·lació.

-

Requisits de l'empremta o ‘hash’ i de la firma electrònica dels registres anteriors.

-

L'estructura, format i característiques de la informació de la declaració responsable o autocertificació dels fabricants de programa.

-

Les especificacions tècniques de la remissió voluntària de ‘Veri*factu’.

-

Les ferramentes per a integrar els registres de facturació en els llibres registres. I les característiques tècniques de la informació a afegir a la del registre de facturació d'alta per a completar el contingut i estructura del llibre de factures expedides, i dels llibres registres de vendes i ingressos, i d'ingressos, i donar per complida esta obligació mitjançant la gestió en la Sede de l'Agència Tributària.

-

Els terminis i forma de renunciar a ‘Veri*factu’.

El contingut més important de l'Ordre Ministerial es troba en els seus Annexos I i II, en què qualsevol empresa especialitzada en la fabricació i comercialització de programes de facturació electrònica trobarà l'imprescindible detall tècnic de l'estructura dels fitxers d'alta i anul·lació de factura, i del registre d'esdeveniments, així com tot un conjunt de detalls referits a la forma d'implementar l'estandardització de la informació i la seua llegibilitat, així com la seua inalterabilitat, traçabilitat i requisits de conservació segura.

El model únic i normalitzat de dades de facturació, que emergix a partir d'estos detalls tècnics, suposa una fita en matèria d'estandardització a escala nacional. A mitjà termini convergiran a aquell model tots els sistemes informàtics, incloent aquells que utilitzen els contribuents no directament obligats a este Reglament. Addicionalment, aquell mateix model de dades ‘Veri*factu’, serà punt de partida per a un altre model de dades, més complet, que servirà a la implantació de la facturació electrònica, una vegada que siga aprovat i finalitzen els períodes transitoris regulats en l'esborrany de Reglament de Facturació electrònica B2B, que està sent tramitat en desenvolupament de l'article 12 de la Llei 18/2022, de creació i creixement d'empreses.

El rellotge de compte enrere ja s'ha posat en marxa i els empresaris i autònoms estan convocats a digitalitzar la gestió dels seus negocis d'una manera senzill, assequible i profitós. L'Agència Tributària ajudarà durant tot este procés donant la informació necessària i facilitant programes auxiliares i sistemes ‘d'últim recurs’ a aquells empresaris que no necessiten de sistemes complets.

![]()