La informació sobre empreses personals en les estadístiques tributàries

Dins del conjunt d'informació que formen les estadístiques tributàries cobrint els més variats aspectes, les empreses personals (els autònoms) es poden analitzar amb gran detall a través de l'estadística de Rendiments d'activitats econòmiques. Esta publicació aprofita la informació que estos empresaris faciliten en les seues declaracions anuals de l'Impost sobre la Renda de les Persones Físiques. La informació econòmica i fiscal pròpia de la declaració, juntament amb les seues característiques personals, permet donar una visió completa d'este tipus d'empreses. L'última informació publicada correspon a l'exercici 2021 (la pròxima publicació està prevista per a novembre d'este any 2024).

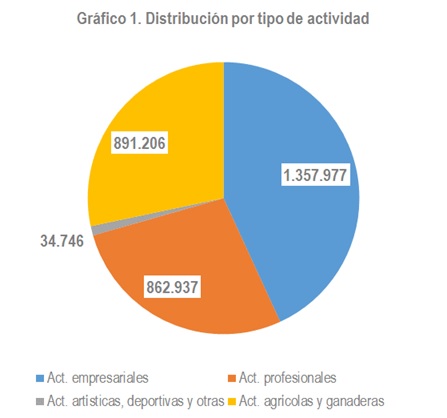

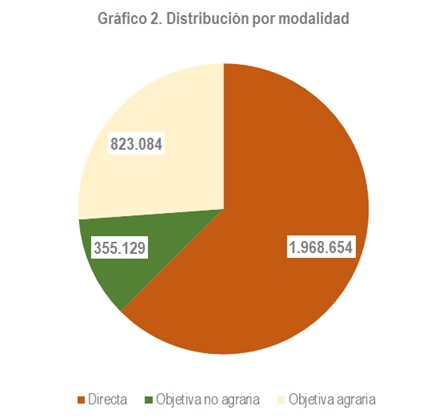

Com en tots els casos en els que el col·lectiu analitzat és molt ampli (el 2021 el nombre d'empreses personals es xifrava en 3,15 milions), el primer que cal tindre en compte és la seua diversitat, que es manifesta de molt diferents formes. Els Gràfics 1 i 2 donen mostra dels diferents grups que s'engloben en este col·lectiu, bé pel tipus d'activitat (Gràfic 1), bé per la modalitat en què determinen els seus rendiments en la declaració de l'IRPF (Gràfic 2).

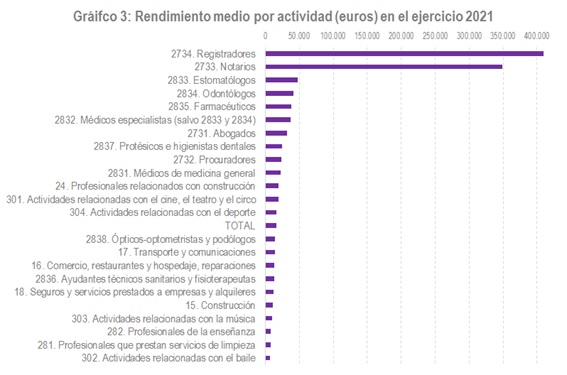

Encara que potser on més s'evidencia la disparitat és en el desigual import dels rendiments de les diverses activitats. El Gràfic 3 il·lustra este punt comparant algunes de les activitats en estimació directa. Com es pot veure, quan es parla d'empreses personals s'està parlant al mateix temps de registradors o notaris amb rendiments superiors als 300.000 euros i de professionals dedicats als servicis de neteja o al balle que escassament superen els 6.000 euros anuals.

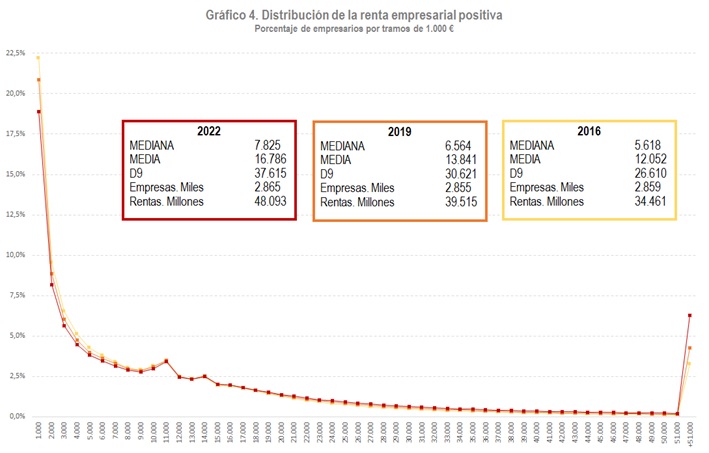

En les estadístiques d'origen tributari sempre cal tindre en compte que les quantitats mitges, com la que figura en el gràfic anterior, poden tindre el problema d'incloure dins de la població persones que tenen tan sols una dedicació parcial a l'activitat; en el cas anterior, contribuents de la qual relació amb les activitats empresarials o professionals són marginals. Este fet provoca que les mitges resulten baixes respecte al que s'esperaria a priori. Esta circumstància es veu molt bé quan s'analitza la distribució dels empresaris per trams de rendiments, com es fa en el Gràfic 4, en què figura esta distribució en tres anys diferents per a veure seu forma, la seua evolució, la seua estabilitat en el temps i les seues principals mesures (mitjana, mitja, decil 9).

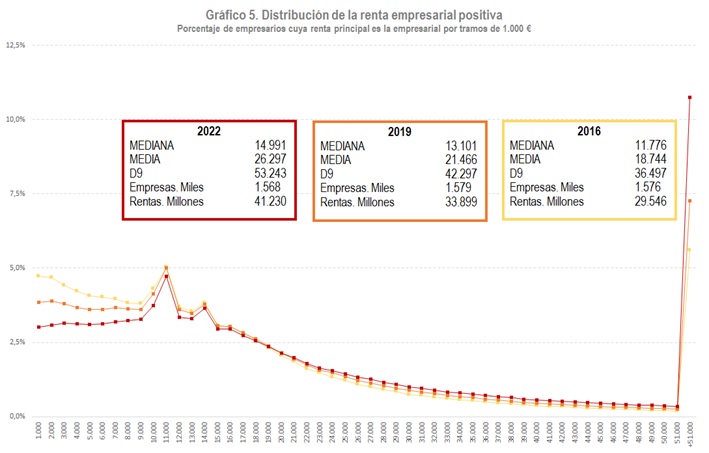

Com en uns altres casos ja coneguts (com la distribució salarial a partir de fonts tributàries ), la distribució té un tram inferior molt nombrós, el que indica l'existència de persones per a les quals els rendiments empresarials no són la principal font de renda. En este sentit no cal oblidar que, com es pot comprovar en l'estadística, al voltant d'un 30% de les rendes totals que tenen estos empresaris individuals procedixen de salaris. Si la distribució es restringix tan sols a aquells contribuents rendes empresarials de les quals són més de la mitat de les seues rendes totals, el panorama canvia substancialment (Gràfic 5).

El seguiment conjuntural del grup principal d'estes empreses, les que declaren segons estimació directa, es pot fer trimestralment amb la informació que proporciona l'Observatori de marges empresarials (tractat en diverses entrades de newsletters anteriors).

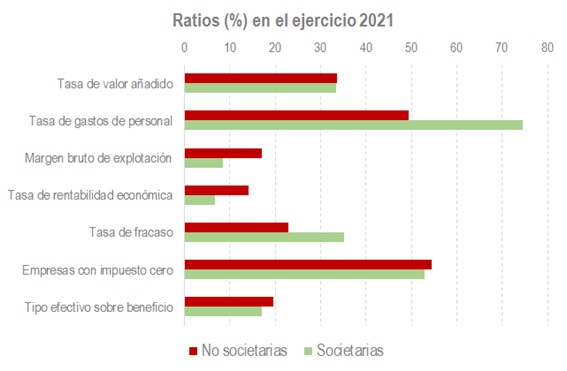

Finalment, si el que es vol és posar en context a estes empreses comparant-les amb empreses similars amb forma societària es pot acudir a l'Estadística de PIMES societàries i no societàries que analitza conjuntament, des de l'exercici 2017, les pimes no societàries en estimació directa i les empreses societàries de reduïda dimensió. Un exemple dels resultats que es poden consultar en esta publicació són els que es recullen en el Gràfic 6.