Novetats en l'Observatori de Marges Empresarials

El 18 de novembre es va publicar l'Observatori de Marges Empresarials (OME) amb dades fins el tercer trimestre.

Cal recordar que el OME és una operació estadística conjunta del Ministeri d'Economia, Comerç i Empresa, el Banc d'Espanya i l'Agència Estatal d'Administració Tributària, que té com a objectiu proporcionar informació sobre els marges empresarials als analistes, investigadors i qualsevol ciutadà interessat, a més de realitzar una funció divulgativa per a aclarir el que s'entén per marges. El OME disposa d'un web mateix que es completa amb les dades que publiquen tant l'Agència Tributària com el Banc d'Espanya.

En les dades que s'han publicat recentment en el portal de l'Agència es poden trobar tres novetats. La primera és una nova aplicació de consulta de les dades. Fins el moment totes les dades es podien baixar en un format Excel i, dins dels mateixos, es podien seleccionar les sèries que es desitjara per a l'anàlisi. Amb la nova aplicació l'anàlisi és interactiu modificant-se dades i gràfics d'acord amb la selecció que es faça en els diferents menús disponibles. L'aplicació permet a més la consulta des dels dispositius mòbils sense pèrdua de qualitat.

Encara que des de la nova aplicació també es poden baixar les dades, a més en diferents formats, encara es mantenen els fitxers que es publicaven fins el moment per a facilitar la transició des d'una presentació a una altra.

Les altres dos novetats han de veure amb la publicació de les estadístiques dels Comptes anuals de l'impost sobre societats i de Rendiments d'activitats econòmiques, en ambdós casos de l'exercici 2022. Esta informació s'ha incorporat ja definitivament a les dades del OME. Este sempre va pel davant de les estadístiques i, de fet, ja des d'agost incorpora informació de 2023, tant de l'impost sobre societats com de les declaracions de l'IRPF dels empresaris personals, però la publicació de les estadístiques anuals eleva a definitius les dades del OME de 2022.

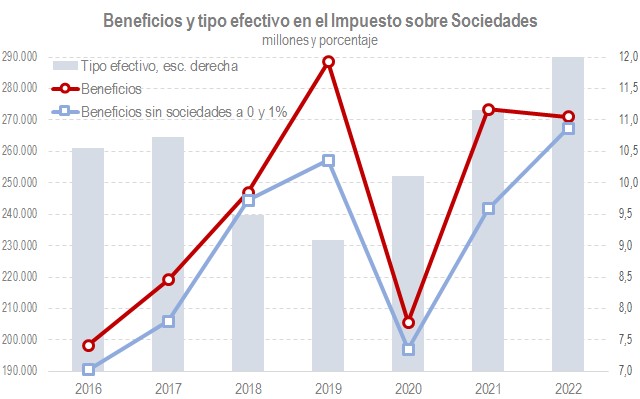

Pel que fa als comptes de l'impost sobre societats, el més cridaner en estos últims anys és la diferent evolució dels beneficis en les empreses que van al tipus general i aquelles que tributen al 0% i 1% (principalment institucions d'inversió col·lectiva). En el següent gràfic figuren els beneficis totals i els beneficis eliminant aquelles empreses, juntament amb el tipus efectiu sobre els beneficis (sense les societats a tipus del 0% i 1 %), la mesura més ajustada de la carrega tributària que recau sobre les empreses societàries.

El gràfic permet observar la forta discrepància entre les dues sèries de beneficis que es va produir el 2019 i el 2021, indicatiu de l'intens creixement durant aquells anys dels beneficis en les empreses amb tipus al 0% i 1%. La gran variabilitat que solen tindre els beneficis en estes societats fa aconsellable fer el seguiment de l'impost excloent-les de l'anàlisi; si no, el resultat és un tipus efectiu mitjà erràtic.

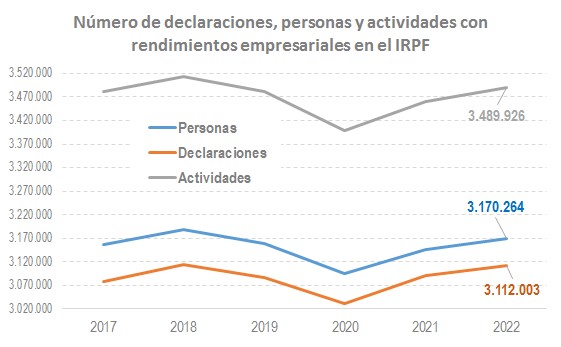

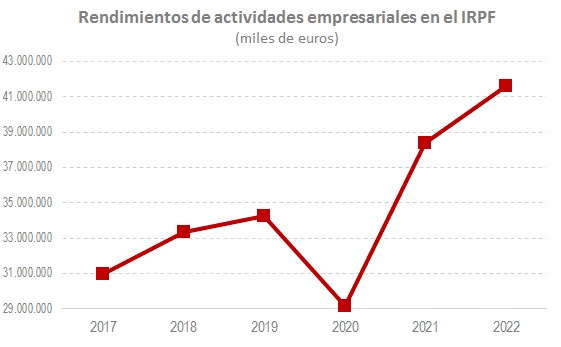

Quant als resultats de les empreses personals, informació que s'inclou també en el OME com complement a la informació de les societats, el 2022 s'ha confirmat la tendència que es ja va veure el 2021 i que es pot resumir dient que, encara que el nombre de persones i declaracions no ha assolit el màxim al que es va arribar el 2018, l'import dels rendiments va superar el 2021 i 2022 per molt els nivells previs a la pandèmia. Els dos gràfics següents mostren aquella evolució.