Requeriments financers

Una de les facultats que té l'Agència Tributària per a assegurar el correcte compliment de les obligacions fiscals, consistix en obtindre informació financera, tal com s'establix en l'article 93 de la llei General Tributària (LGT).

Esta informació és de gran rellevància per a detectar i previndre fraus fiscals, trames organitzades, buidatges de patrimoni orientats a frustrar el pagament del deute, trasllats de capitals a jurisdiccions no cooperatives, blanquejos de capitals i altres activitats delictives. Cal destacar les garanties que oferix la normativa a l'establir el règim d'autorització i control. Finalment, no és possible oblidar, hui dia, la necessitat d'habilitar els mecanismes informàtics / telemàtics que facen efectiu la fi per al qual els requeriments financers han sigut creats.

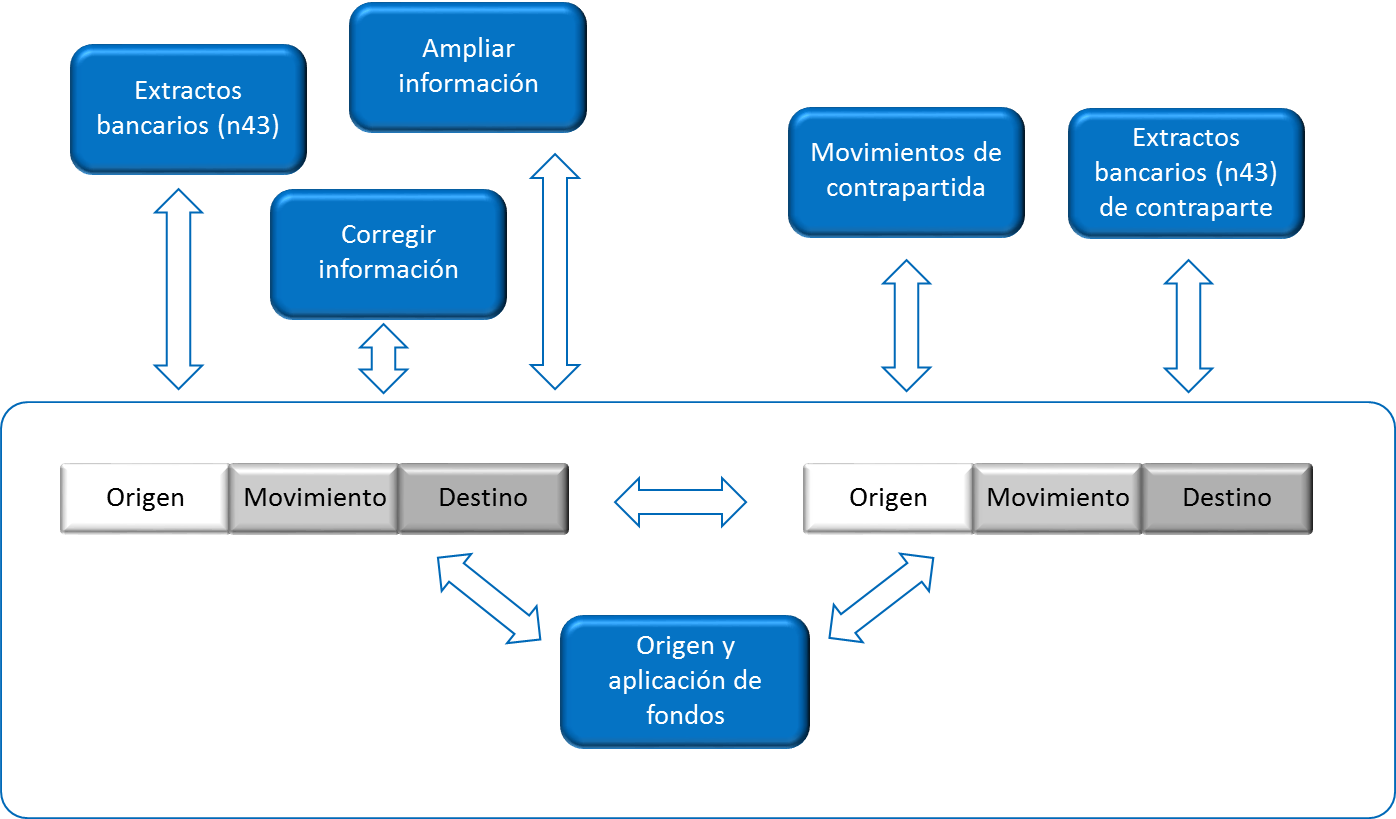

Amb este objecte, l'Agència Tributària ve impulsant, amb la col·laboració de les Entitats Financeres, l'adopció dels mitjans electrònics. El 2008(1) l'AEAT va establir un procediment automatitzat per a l'intercanvi telemàtic amb les entitats de crèdit que voluntàriament s'adherisquen al mateix, dels fitxers que continguen els requeriments d'informació relatius als moviments de comptes corrents i les seues corresponents respostes, que s'adaptaran al format de la norma 43 de la Sèrie de Normes i Procediments bancaris. El 2021(2) es va renovar la tecnologia, es va millorar la freqüència dels intercanvis, es va ampliar el període requerit i es va iniciar una estratègia de millora en la precisió dels requeriments. Esta major precisió està basada en la comunicació de la contrapart del moviment i es materialitza en millores continuades en la digitalització dels processos i la qualitat de la informació.

El nou mecanisme oferix els següents avantatges :

-

les entitats financeres poden atendre els requeriments de manera automatitzada, reduir costos i evitar errors,

-

la lluita contra el frau pot determinar amb major precisió els col·laboradors en un incompliment,

-

s'evita requerir informació quan és possible determinar que la contrapart no és rellevant en l'incompliment i

-

s'establix un entorn financer de col·laboració amb les polítiques fiscals que incrementa la certesa i la seguretat.

Esta estratègia orientada a la digitalització i a la precisió en el requeriment s'ha revelat com una ferramenta molt útil de lluita contra el frau, moderna, àgil i flexible, donada suport a en la digitalització dels processos i en la col·laboració amb les entitats financeres.

(1) Resolució de 16 de desembre de 2008, de la Presidència de l'AEAT.

(2) Resolució de 21 de desembre de 2021, de la Presidència de l'AEAT.