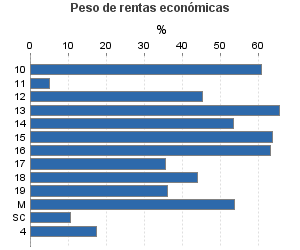

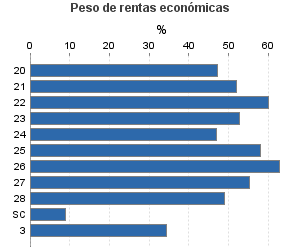

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramo Base Imponible: 21.035 - 30.050

Actividad única

Perspectiva actividad

Agrupación de IAE

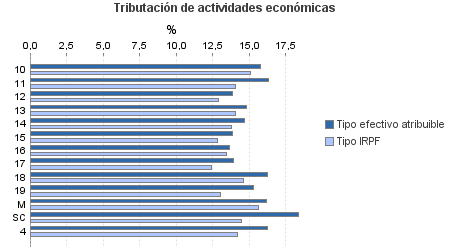

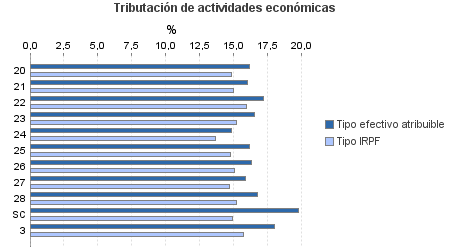

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramo Base Imponible: 21.035 - 30.050

Ejercicio 2014| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 260.375 | 248.807 | 92,17 | 2.615.712 | 15,27 | 399.426 | 6.554.210 | 14,14 | 926.738 | |

| 84.732 | 144.899 | 87,88 | 1.150.095 | 14,07 | 161.847 | 1.993.045 | 13,35 | 266.081 | |

| 1.159 | 1.110 | 93,01 | 17.842 | 15,77 | 2.814 | 29.352 | 15,08 | 4.427 | |

| 976 | 45 | 38,11 | 1.255 | 16,29 | 204 | 10.616 | 14,06 | 1.492 | |

| 179 | 200 | 79,33 | 2.014 | 13,83 | 279 | 3.833 | 12,88 | 494 | |

| 1.596 | 1.752 | 90,85 | 26.122 | 14,81 | 3.869 | 38.797 | 14,03 | 5.444 | |

| 3.128 | 4.247 | 83,73 | 41.768 | 14,63 | 6.112 | 70.353 | 13,75 | 9.673 | |

| 10.426 | 11.998 | 91,35 | 163.413 | 13,88 | 22.683 | 251.237 | 12,82 | 32.211 | |

| 43.176 | 93.516 | 91,57 | 674.196 | 13,63 | 91.861 | 1.048.680 | 13,40 | 140.555 | |

| 6.877 | 8.633 | 85,23 | 60.706 | 13,92 | 8.448 | 160.538 | 12,38 | 19.877 | |

| 5.670 | 2.549 | 86,88 | 62.625 | 16,25 | 10.175 | 135.804 | 14,60 | 19.829 | |

| 10.652 | 20.766 | 76,02 | 96.052 | 15,30 | 14.697 | 220.176 | 12,99 | 28.611 | |

| 161 | 62 | 100,00 | 2.120 | 16,16 | 343 | 4.322 | 15,66 | 677 | |

| 732 | 21 | 94,54 | 1.981 | 18,36 | 364 | 19.337 | 14,43 | 2.791 | |

| 81.508 | 12.826 | 90,14 | 1.044.449 | 16,15 | 168.720 | 2.006.738 | 14,82 | 297.366 | |

| 1.920 | 335 | 91,72 | 22.898 | 16,17 | 3.702 | 48.341 | 14,85 | 7.177 | |

| 328 | 6 | 90,85 | 4.268 | 16,02 | 684 | 8.115 | 15,02 | 1.219 | |

| 885 | 55 | 91,53 | 13.329 | 17,23 | 2.297 | 21.866 | 15,96 | 3.490 | |

| 2.638 | 124 | 87,57 | 35.082 | 16,53 | 5.799 | 63.045 | 15,20 | 9.582 | |

| 7.979 | 387 | 74,56 | 94.751 | 14,89 | 14.108 | 161.368 | 13,67 | 22.056 | |

| 8.040 | 332 | 92,30 | 117.297 | 16,17 | 18.965 | 200.126 | 14,75 | 29.524 | |

| 131 | 57 | 92,37 | 2.039 | 16,30 | 332 | 3.205 | 15,05 | 482 | |

| 33.390 | 5.008 | 91,43 | 465.284 | 15,93 | 74.103 | 831.855 | 14,69 | 122.226 | |

| 22.728 | 6.513 | 91,72 | 281.661 | 16,75 | 47.177 | 572.091 | 15,24 | 87.191 | |

| 3.469 | 9 | 98,76 | 7.841 | 19,81 | 1.553 | 96.724 | 14,91 | 14.419 | |

| 2.739 | 650 | 92,73 | 23.857 | 18,04 | 4.303 | 70.558 | 15,74 | 11.107 | |

| 91.396 | 90.432 | 97,95 | 397.311 | 16,25 | 64.556 | 2.483.869 | 14,18 | 352.184 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros