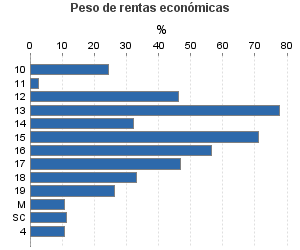

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramo Base Imponible: Mayor 60.101

Actividad única

Perspectiva actividad

Agrupación de IAE

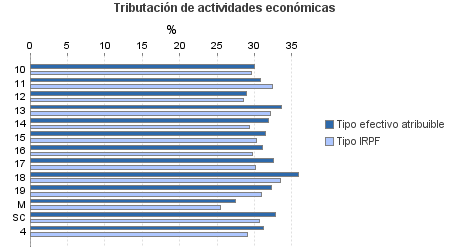

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramo Base Imponible: Mayor 60.101

Ejercicio 2014| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 114.413 | 161.695 | 92,24 | 5.885.362 | 35,63 | 2.096.662 | 13.054.439 | 32,66 | 4.264.089 | |

| 22.224 | 78.634 | 86,42 | 1.261.103 | 31,99 | 403.450 | 2.425.115 | 30,62 | 742.641 | |

| 573 | 2.047 | 77,84 | 22.807 | 30,00 | 6.841 | 58.473 | 29,59 | 17.302 | |

| 724 | 45 | 37,15 | 2.736 | 30,77 | 842 | 35.871 | 32,35 | 11.606 | |

| 53 | 157 | 84,91 | 2.472 | 28,88 | 714 | 5.143 | 28,48 | 1.465 | |

| 424 | 1.615 | 94,58 | 32.763 | 33,58 | 11.001 | 42.022 | 32,19 | 13.527 | |

| 689 | 2.925 | 78,23 | 32.014 | 31,89 | 10.209 | 79.539 | 29,33 | 23.325 | |

| 1.070 | 4.370 | 91,40 | 68.370 | 31,47 | 21.519 | 91.471 | 30,23 | 27.648 | |

| 11.159 | 50.713 | 90,30 | 789.092 | 31,14 | 245.719 | 1.290.719 | 29,71 | 383.487 | |

| 1.650 | 6.296 | 87,76 | 86.101 | 32,50 | 27.980 | 171.037 | 30,13 | 51.527 | |

| 3.650 | 2.463 | 89,07 | 167.899 | 35,90 | 60.268 | 462.614 | 33,42 | 154.619 | |

| 1.909 | 7.976 | 75,96 | 52.906 | 32,27 | 17.071 | 156.683 | 30,96 | 48.515 | |

| 14 | 8 | 100,00 | 146 | 27,52 | 40 | 1.409 | 25,40 | 358 | |

| 309 | 19 | 92,88 | 3.798 | 32,78 | 1.245 | 30.134 | 30,74 | 9.262 | |

| 77.716 | 47.331 | 93,39 | 4.347.254 | 36,64 | 1.592.862 | 8.955.570 | 33,54 | 3.003.488 | |

| 849 | 269 | 92,82 | 26.309 | 33,49 | 8.812 | 81.605 | 30,46 | 24.859 | |

| 334 | 35 | 94,01 | 13.450 | 33,74 | 4.538 | 35.883 | 32,40 | 11.627 | |

| 488 | 25 | 92,21 | 23.096 | 32,54 | 7.515 | 56.374 | 32,90 | 18.549 | |

| 1.379 | 97 | 87,53 | 50.482 | 32,74 | 16.529 | 123.421 | 30,87 | 38.101 | |

| 3.746 | 555 | 74,72 | 129.404 | 32,53 | 42.100 | 301.209 | 30,05 | 90.519 | |

| 3.114 | 480 | 93,67 | 174.170 | 33,14 | 57.722 | 315.499 | 31,23 | 98.531 | |

| 73 | 798 | 93,15 | 3.449 | 34,11 | 1.176 | 8.716 | 33,17 | 2.892 | |

| 25.999 | 30.773 | 93,38 | 2.569.981 | 38,21 | 981.990 | 3.898.586 | 35,73 | 1.393.032 | |

| 39.606 | 14.297 | 95,10 | 1.341.600 | 34,82 | 467.106 | 3.921.899 | 32,06 | 1.257.467 | |

| 2.128 | 2 | 98,31 | 15.314 | 35,10 | 5.375 | 212.378 | 31,98 | 67.912 | |

| 1.231 | 279 | 93,91 | 119.512 | 42,77 | 51.117 | 261.843 | 41,31 | 108.168 | |

| 13.242 | 35.451 | 95,12 | 157.492 | 31,26 | 49.233 | 1.411.912 | 29,02 | 409.793 | |

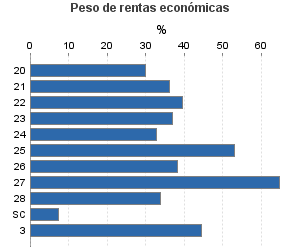

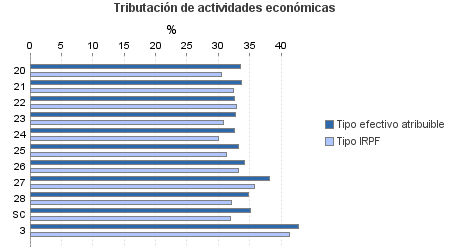

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros