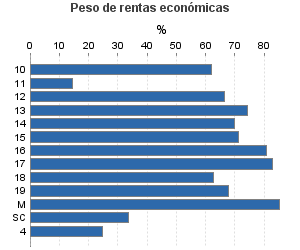

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramo Base Imponible: 6.010 - 12.020

Actividad única

Perspectiva actividad

Agrupación de IAE

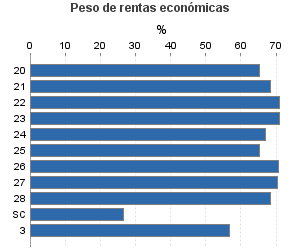

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramo Base Imponible: 6.010 - 12.020

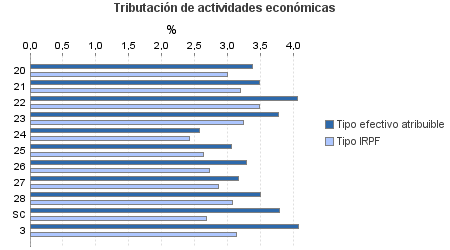

Ejercicio 2014| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 671.130 | 401.807 | 94,92 | 3.307.702 | 2,88 | 95.406 | 6.904.829 | 2,31 | 159.392 | |

| 301.897 | 233.514 | 92,55 | 2.082.735 | 2,69 | 55.924 | 2.825.512 | 2,53 | 71.399 | |

| 1.550 | 680 | 90,32 | 8.432 | 3,81 | 321 | 14.803 | 3,16 | 467 | |

| 900 | 61 | 39,44 | 1.132 | 2,58 | 29 | 4.079 | 2,35 | 96 | |

| 651 | 503 | 86,02 | 3.799 | 2,02 | 77 | 5.685 | 1,95 | 111 | |

| 3.961 | 2.814 | 90,79 | 26.110 | 2,62 | 683 | 36.424 | 2,42 | 880 | |

| 8.454 | 6.781 | 88,38 | 51.687 | 2,60 | 1.343 | 75.983 | 2,42 | 1.841 | |

| 37.502 | 21.860 | 90,81 | 235.809 | 2,48 | 5.845 | 353.101 | 2,10 | 7.429 | |

| 141.746 | 132.400 | 93,67 | 1.048.559 | 3,26 | 34.157 | 1.360.231 | 3,04 | 41.333 | |

| 63.807 | 29.629 | 96,24 | 456.653 | 1,48 | 6.742 | 589.990 | 1,66 | 9.777 | |

| 10.893 | 4.268 | 88,93 | 60.074 | 2,79 | 1.675 | 102.053 | 2,49 | 2.537 | |

| 30.906 | 34.387 | 86,31 | 183.727 | 2,62 | 4.822 | 267.505 | 2,42 | 6.472 | |

| 460 | 53 | 96,96 | 3.612 | 3,80 | 137 | 4.530 | 3,89 | 176 | |

| 1.067 | 78 | 91,38 | 3.141 | 2,94 | 92 | 11.129 | 2,50 | 278 | |

| 108.940 | 9.444 | 92,35 | 652.607 | 3,23 | 21.094 | 1.063.148 | 2,87 | 30.513 | |

| 2.496 | 476 | 90,99 | 14.597 | 3,38 | 493 | 24.038 | 2,99 | 719 | |

| 314 | 12 | 92,99 | 1.949 | 3,48 | 68 | 3.226 | 3,19 | 103 | |

| 934 | 31 | 93,58 | 5.891 | 4,06 | 239 | 9.275 | 3,48 | 322 | |

| 3.057 | 82 | 91,43 | 19.286 | 3,78 | 728 | 29.527 | 3,24 | 958 | |

| 9.939 | 340 | 85,21 | 58.641 | 2,57 | 1.509 | 87.684 | 2,42 | 2.119 | |

| 12.432 | 350 | 91,56 | 72.079 | 3,06 | 2.206 | 121.150 | 2,63 | 3.182 | |

| 267 | 26 | 90,26 | 1.631 | 3,28 | 54 | 2.526 | 2,73 | 69 | |

| 44.877 | 2.961 | 93,25 | 282.372 | 3,16 | 8.914 | 439.279 | 2,86 | 12.552 | |

| 30.986 | 5.155 | 93,07 | 187.538 | 3,50 | 6.557 | 303.704 | 3,08 | 9.343 | |

| 3.638 | 11 | 98,85 | 8.622 | 3,78 | 326 | 42.739 | 2,68 | 1.145 | |

| 3.993 | 1.247 | 93,99 | 20.124 | 4,07 | 820 | 41.460 | 3,14 | 1.300 | |

| 256.300 | 157.602 | 98,82 | 552.236 | 3,18 | 17.569 | 2.974.709 | 1,89 | 56.180 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros