Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: Mayor 60.101

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: Mayor 60.101

Ejercicio 2020Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

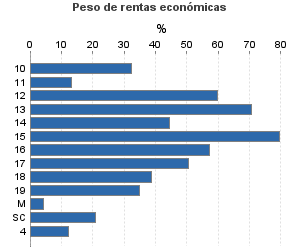

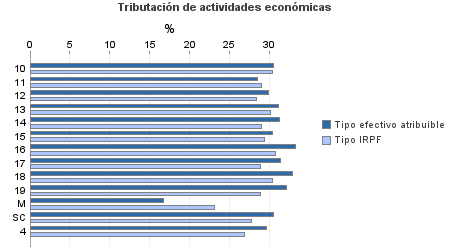

| 173.220 | 244.248 | 93,20 | 10.803.062 | 33,35 | 3.603.221 | 22.216.579 | 31,05 | 6.897.138 | |

| 39.317 | 138.810 | 89,58 | 2.664.057 | 32,57 | 867.775 | 4.704.346 | 30,21 | 1.420.991 | |

10. Ganadería independiente | 870 | 3.795 | 86,21 | 48.555 | 30,56 | 14.841 | 113.296 | 30,39 | 34.433 |

11. Energía y agua | 1.383 | 26 | 91,97 | 26.222 | 28,49 | 7.470 | 186.978 | 28,97 | 54.160 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 89 | 309 | 87,64 | 5.628 | 29,94 | 1.685 | 8.775 | 28,39 | 2.491 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 831 | 2.468 | 94,46 | 60.558 | 31,15 | 18.865 | 82.078 | 30,13 | 24.731 |

14. Otras industrias manufactureras | 1.269 | 4.241 | 78,57 | 62.606 | 31,26 | 19.573 | 106.698 | 29,02 | 30.966 |

15. Construcción | 3.670 | 14.576 | 96,29 | 267.956 | 30,43 | 81.537 | 330.813 | 29,43 | 97.362 |

16. Comercio, restaurantes y hospedaje, reparaciones | 17.951 | 80.719 | 91,55 | 1.512.375 | 33,32 | 503.887 | 2.406.412 | 30,77 | 740.422 |

17. Transporte y comunicaciones | 3.009 | 11.552 | 84,61 | 166.319 | 31,35 | 52.141 | 272.730 | 28,95 | 78.948 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 6.509 | 4.141 | 90,49 | 358.556 | 32,93 | 118.088 | 843.710 | 30,36 | 256.155 |

19. Otros servicios | 3.381 | 16.792 | 77,46 | 145.611 | 32,11 | 46.757 | 308.388 | 28,90 | 89.110 |

Producción de mejillón en batea | 26 | 29 | 96,15 | 154 | 16,75 | 26 | 3.423 | 23,10 | 791 |

Sin clasificar | 329 | 162 | 88,15 | 9.518 | 30,52 | 2.905 | 41.045 | 27,83 | 11.423 |

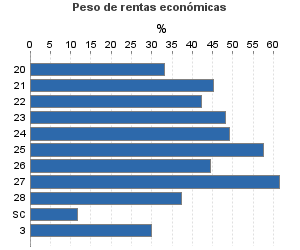

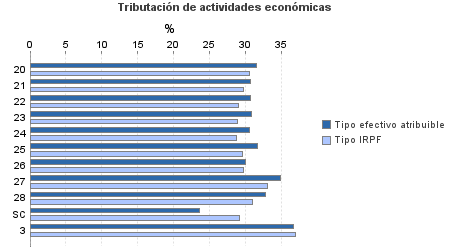

| 114.503 | 58.462 | 94,08 | 7.687.522 | 33,68 | 2.589.023 | 14.858.598 | 31,66 | 4.703.653 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 1.811 | 1.408 | 93,37 | 89.597 | 31,50 | 28.224 | 241.994 | 30,63 | 74.121 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 569 | 48 | 94,73 | 29.781 | 30,76 | 9.161 | 63.247 | 29,71 | 18.792 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 1.046 | 37 | 94,55 | 59.308 | 30,71 | 18.214 | 132.704 | 29,11 | 38.631 |

23. Relacionados con otras industrias manufactureras | 2.683 | 358 | 94,07 | 146.439 | 30,94 | 45.306 | 292.407 | 28,99 | 84.762 |

24. Relacionados con construcción | 6.745 | 1.003 | 87,47 | 364.178 | 30,63 | 111.535 | 649.058 | 28,79 | 186.875 |

25. Relacionados con comercio y hostelería | 6.420 | 705 | 95,19 | 435.135 | 31,76 | 138.180 | 730.276 | 29,61 | 216.203 |

26. Relacionados con transporte y comunicaciones | 121 | 8 | 95,87 | 6.610 | 30,06 | 1.987 | 14.755 | 29,83 | 4.401 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 40.043 | 35.262 | 94,49 | 4.203.042 | 34,89 | 1.466.341 | 6.529.016 | 33,04 | 2.157.479 |

28. Relacionados con otros servicios | 53.422 | 19.627 | 94,35 | 2.331.186 | 32,81 | 764.824 | 6.026.855 | 31,03 | 1.870.245 |

Sin clasificar | 1.643 | 6 | 98,05 | 22.245 | 23,60 | 5.250 | 178.287 | 29,25 | 52.144 |

3. Artísticas, deportivas y otras | 1.768 | 403 | 92,99 | 177.835 | 36,73 | 65.322 | 570.852 | 37,03 | 211.411 |

4. Agrícolas y ganaderas | 17.632 | 46.573 | 95,58 | 273.648 | 29,64 | 81.101 | 2.082.783 | 26,94 | 561.083 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros