Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: Menor 1.502

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: Menor 1.502

Ejercicio 2020Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

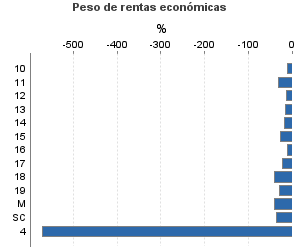

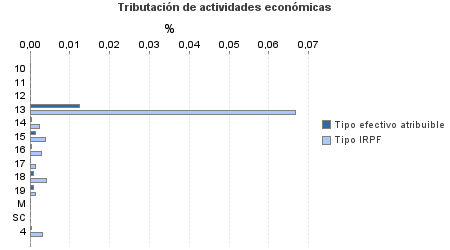

| 467.457 | 350.201 | 54,21 | 291.670 | 0,00 | 2 | 1.030.680 | 0,00 | 32 | |

| 288.158 | 284.340 | 40,34 | 157.957 | 0,00 | 1 | 461.999 | 0,00 | 15 | |

10. Ganadería independiente | 783 | 747 | 39,08 | 483 | 0 | 0 | 908 | 0 | 0 |

11. Energía y agua | 213 | 50 | 46,48 | 145 | 0 | 0 | 407 | 0 | 0 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 610 | 404 | 37,05 | 292 | 0 | 0 | 897 | 0 | 0 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 4.017 | 2.939 | 37,91 | 2.046 | 0,01 | 0 | 5.786 | 0,07 | 4 |

14. Otras industrias manufactureras | 10.527 | 6.939 | 36,28 | 4.930 | 0,00 | 0 | 14.982 | 0,00 | 0 |

15. Construcción | 45.747 | 32.156 | 44,83 | 28.033 | 0,00 | 0 | 75.985 | 0,00 | 3 |

16. Comercio, restaurantes y hospedaje, reparaciones | 110.443 | 167.166 | 35,96 | 54.280 | 0,00 | 0 | 161.979 | 0,00 | 4 |

17. Transporte y comunicaciones | 28.670 | 14.815 | 42,47 | 19.234 | 0,00 | 0 | 49.891 | 0,00 | 1 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 17.972 | 4.465 | 53,54 | 12.303 | 0,00 | 0 | 33.888 | 0,00 | 1 |

19. Otros servicios | 67.456 | 53.853 | 40,58 | 35.241 | 0,00 | 0 | 113.888 | 0,00 | 1 |

Producción de mejillón en batea | 86 | 27 | 54,65 | 80 | 0 | 0 | 144 | 0 | 0 |

Sin clasificar | 1.634 | 779 | 51,35 | 889 | 0 | 0 | 3.244 | 0 | 0 |

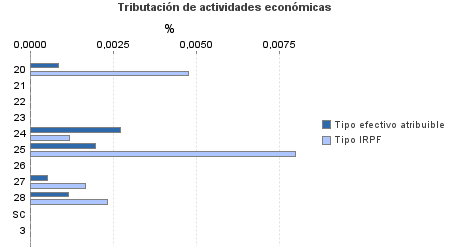

| 80.530 | 8.864 | 56,65 | 58.138 | 0,00 | 1 | 179.605 | 0,00 | 4 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 1.471 | 473 | 50,24 | 997 | 0,00 | 0 | 2.782 | 0,00 | 0 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 144 | 9 | 50,00 | 92 | 0 | 0 | 283 | 0 | 0 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 748 | 45 | 59,09 | 593 | 0 | 0 | 1.923 | 0 | 0 |

23. Relacionados con otras industrias manufactureras | 1.777 | 69 | 60,55 | 1.499 | 0 | 0 | 3.899 | 0 | 0 |

24. Relacionados con construcción | 4.698 | 320 | 48,53 | 3.243 | 0,00 | 0 | 8.069 | 0,00 | 0 |

25. Relacionados con comercio y hostelería | 7.382 | 376 | 53,20 | 4.612 | 0,00 | 0 | 17.419 | 0,01 | 1 |

26. Relacionados con transporte y comunicaciones | 222 | 69 | 48,20 | 114 | 0 | 0 | 448 | 0 | 0 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 24.281 | 1.999 | 58,63 | 19.381 | 0,00 | 0 | 50.497 | 0,00 | 1 |

28. Relacionados con otros servicios | 38.153 | 5.472 | 55,59 | 26.516 | 0,00 | 0 | 87.587 | 0,00 | 2 |

Sin clasificar | 1.654 | 32 | 92,74 | 1.091 | 0 | 0 | 6.697 | 0 | 0 |

3. Artísticas, deportivas y otras | 6.078 | 1.180 | 63,98 | 4.202 | 0,00 | 0 | 15.934 | 0,00 | 0 |

4. Agrícolas y ganaderas | 92.691 | 55.817 | 94,54 | 71.374 | 0,00 | 0 | 373.143 | 0,00 | 12 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros