Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: 6.010 - 12.020

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: 6.010 - 12.020

Ejercicio 2020Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

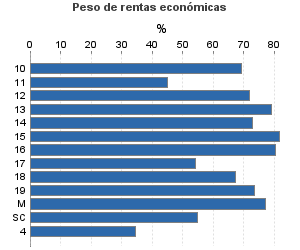

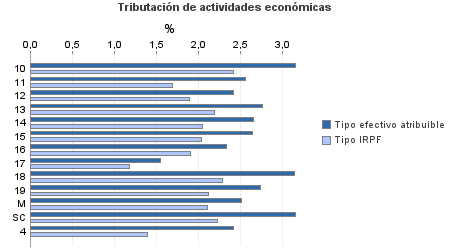

| 389.795 | 284.920 | 94,16 | 2.140.433 | 2,65 | 56.718 | 4.691.619 | 1,87 | 87.771 | |

| 193.464 | 174.685 | 91,94 | 1.272.356 | 2,44 | 31.058 | 2.166.770 | 1,91 | 41.448 | |

10. Ganadería independiente | 828 | 536 | 88,53 | 4.984 | 3,15 | 157 | 8.934 | 2,42 | 216 |

11. Energía y agua | 570 | 15 | 90,88 | 2.231 | 2,57 | 57 | 7.315 | 1,69 | 124 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 385 | 286 | 87,01 | 2.446 | 2,42 | 59 | 4.080 | 1,89 | 77 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 2.616 | 1.681 | 90,29 | 18.328 | 2,77 | 507 | 28.527 | 2,19 | 625 |

14. Otras industrias manufactureras | 5.685 | 4.190 | 87,88 | 36.215 | 2,65 | 961 | 60.711 | 2,05 | 1.242 |

15. Construcción | 28.645 | 16.720 | 92,77 | 206.251 | 2,64 | 5.453 | 321.012 | 2,03 | 6.529 |

16. Comercio, restaurantes y hospedaje, reparaciones | 99.180 | 110.720 | 93,95 | 688.522 | 2,33 | 16.049 | 1.113.240 | 1,91 | 21.283 |

17. Transporte y comunicaciones | 18.563 | 11.767 | 88,69 | 84.897 | 1,55 | 1.315 | 219.138 | 1,18 | 2.588 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 9.958 | 2.262 | 89,69 | 57.559 | 3,15 | 1.812 | 113.465 | 2,29 | 2.599 |

19. Otros servicios | 25.819 | 25.987 | 87,74 | 164.383 | 2,74 | 4.498 | 275.976 | 2,12 | 5.850 |

Producción de mejillón en batea | 394 | 93 | 98,48 | 2.625 | 2,52 | 66 | 4.828 | 2,11 | 102 |

Sin clasificar | 821 | 428 | 88,79 | 3.914 | 3,16 | 124 | 9.545 | 2,23 | 213 |

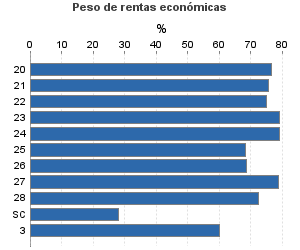

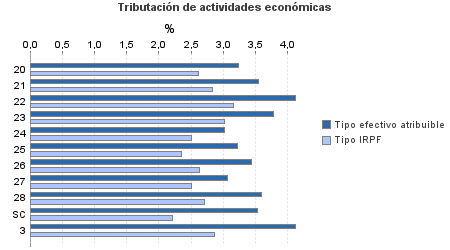

| 77.230 | 7.484 | 93,29 | 512.346 | 3,28 | 16.784 | 889.496 | 2,58 | 22.929 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 1.770 | 481 | 92,71 | 12.013 | 3,24 | 389 | 19.700 | 2,61 | 514 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 172 | 4 | 92,44 | 1.194 | 3,55 | 42 | 2.030 | 2,82 | 57 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 701 | 13 | 93,15 | 4.651 | 4,12 | 192 | 8.264 | 3,16 | 261 |

23. Relacionados con otras industrias manufactureras | 2.003 | 54 | 93,41 | 14.108 | 3,77 | 532 | 23.032 | 3,02 | 696 |

24. Relacionados con construcción | 6.402 | 240 | 90,55 | 45.227 | 3,02 | 1.367 | 69.117 | 2,50 | 1.731 |

25. Relacionados con comercio y hostelería | 6.975 | 196 | 92,32 | 42.199 | 3,22 | 1.360 | 82.695 | 2,35 | 1.942 |

26. Relacionados con transporte y comunicaciones | 167 | 10 | 92,22 | 1.015 | 3,44 | 35 | 2.006 | 2,63 | 53 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 32.338 | 2.083 | 94,43 | 226.111 | 3,06 | 6.924 | 366.874 | 2,51 | 9.195 |

28. Relacionados con otros servicios | 25.549 | 4.383 | 92,66 | 162.981 | 3,59 | 5.843 | 299.645 | 2,71 | 8.123 |

Sin clasificar | 1.153 | 20 | 97,31 | 2.847 | 3,53 | 101 | 16.133 | 2,21 | 357 |

3. Artísticas, deportivas y otras | 3.082 | 526 | 93,38 | 16.220 | 4,11 | 667 | 38.337 | 2,86 | 1.095 |

4. Agrícolas y ganaderas | 116.019 | 102.225 | 98,48 | 339.511 | 2,42 | 8.209 | 1.597.017 | 1,40 | 22.299 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros