Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: 12.020 - 21.035

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: 12.020 - 21.035

Ejercicio 2020Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 462.047 | 379.718 | 92,36 | 3.749.513 | 8,79 | 329.564 | 7.859.647 | 7,87 | 618.906 | |

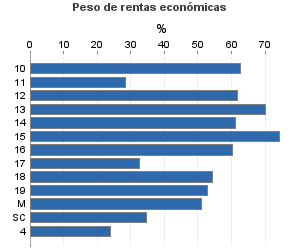

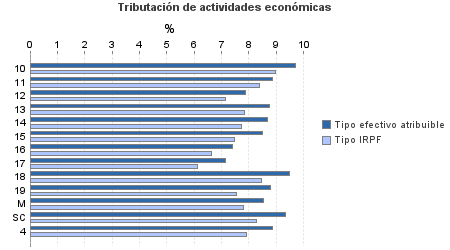

| 189.069 | 235.326 | 88,01 | 1.794.839 | 8,08 | 144.983 | 2.997.821 | 7,12 | 213.352 | |

10. Ganadería independiente | 1.341 | 1.427 | 89,78 | 13.782 | 9,71 | 1.338 | 21.664 | 8,97 | 1.943 |

11. Energía y agua | 824 | 47 | 87,99 | 3.975 | 8,85 | 352 | 14.241 | 8,38 | 1.193 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 435 | 468 | 85,98 | 4.330 | 7,87 | 341 | 6.662 | 7,13 | 475 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 3.649 | 3.048 | 90,44 | 41.448 | 8,77 | 3.634 | 59.361 | 7,83 | 4.649 |

14. Otras industrias manufactureras | 7.071 | 7.012 | 84,77 | 69.926 | 8,68 | 6.070 | 107.402 | 7,72 | 8.290 |

15. Construcción | 36.126 | 28.591 | 92,65 | 432.313 | 8,50 | 36.729 | 599.183 | 7,48 | 44.834 |

16. Comercio, restaurantes y hospedaje, reparaciones | 84.740 | 139.741 | 90,47 | 804.562 | 7,39 | 59.478 | 1.368.819 | 6,63 | 90.804 |

17. Transporte y comunicaciones | 13.227 | 10.324 | 79,31 | 68.986 | 7,14 | 4.925 | 196.641 | 6,11 | 12.006 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 12.926 | 3.577 | 87,54 | 114.582 | 9,50 | 10.883 | 210.117 | 8,47 | 17.795 |

19. Otros servicios | 27.358 | 40.587 | 79,15 | 232.327 | 8,80 | 20.451 | 391.102 | 7,55 | 29.516 |

Producción de mejillón en batea | 323 | 139 | 96,59 | 2.630 | 8,53 | 224 | 5.689 | 7,80 | 444 |

Sin clasificar | 1.049 | 365 | 85,80 | 5.977 | 9,33 | 558 | 16.940 | 8,29 | 1.404 |

| 126.825 | 14.352 | 92,73 | 1.354.021 | 9,65 | 130.612 | 2.151.290 | 8,84 | 190.239 | |

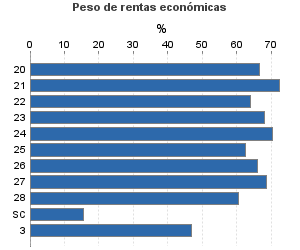

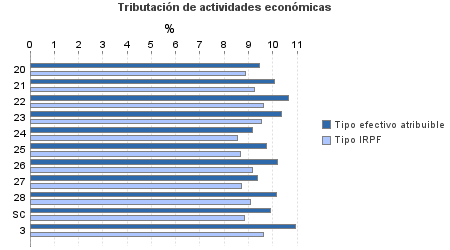

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 3.221 | 802 | 93,29 | 35.379 | 9,46 | 3.347 | 54.306 | 8,88 | 4.825 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 356 | 13 | 96,91 | 4.347 | 10,07 | 438 | 6.501 | 9,22 | 600 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 1.172 | 58 | 93,09 | 12.270 | 10,65 | 1.306 | 20.154 | 9,60 | 1.934 |

23. Relacionados con otras industrias manufactureras | 3.801 | 152 | 93,11 | 42.961 | 10,37 | 4.456 | 65.295 | 9,51 | 6.212 |

24. Relacionados con construcción | 12.370 | 600 | 89,90 | 143.467 | 9,15 | 13.131 | 200.652 | 8,54 | 17.135 |

25. Relacionados con comercio y hostelería | 11.720 | 354 | 93,18 | 120.890 | 9,74 | 11.778 | 203.217 | 8,68 | 17.634 |

26. Relacionados con transporte y comunicaciones | 245 | 23 | 90,20 | 2.646 | 10,20 | 270 | 4.046 | 9,18 | 371 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 54.459 | 4.570 | 93,93 | 615.299 | 9,36 | 57.603 | 924.919 | 8,71 | 80.539 |

28. Relacionados con otros servicios | 37.405 | 7.761 | 91,34 | 371.355 | 10,17 | 37.750 | 632.479 | 9,09 | 57.481 |

Sin clasificar | 2.076 | 19 | 98,12 | 5.405 | 9,88 | 534 | 39.720 | 8,83 | 3.508 |

3. Artísticas, deportivas y otras | 4.312 | 853 | 92,09 | 33.264 | 10,94 | 3.640 | 74.572 | 9,60 | 7.157 |

4. Agrícolas y ganaderas | 141.841 | 129.187 | 97,84 | 567.390 | 8,87 | 50.330 | 2.635.965 | 7,90 | 208.157 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros