Model 210

Saltar índex de la informacióApoderament entre cònjuges per a la presentació de declaracions conjuntes del model 210

En cas que la presentació del model 210 es correspongui amb una autoliquidació de dos cònjuges de rendes derivades de transmissions de béns immobles que opten per la presentació conjunta, l'accés al formulari i la signatura de la declaració haurà de realitzar-se amb el certificat electrònic o Cl@ve d'un d'ells. L'altre cònjuge haurà de realitzar, prèviament a l'enviament de la declaració, un apoderament a favor del declarant que enviarà el model.

El segon titular pot realitzar l'apoderament amb certificat electrònic, DNIE o Cl@ve. Si tens dubtes sobre com obtenir un certificat electrònic o com registrar-se en el sistema Cl@ve, consulta la informació disponible en el contingut relacionat.

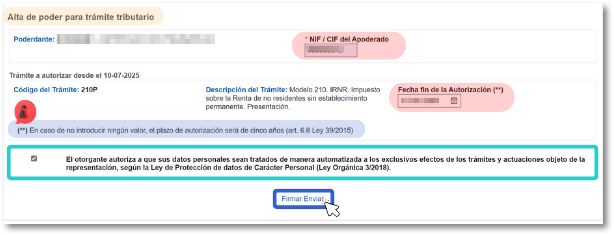

L'apoderament que permet la presentació del model 210 és l'apoderament específic "210P" (inclòs també en l'apoderament general "GENERALLEY58”).

Quan el cònjuge accedeixi a donar d'alta l'apoderament 210P haurà d'indicar el NIF del declarant que realitzarà la presentació del model 210 i la data de caducitat de l'apoderament. La durada màxima d'aquest apoderament és de 5 anys des del dia en què es realitza l'alta de poder, si no s'introdueix cap data per a la fi de l'autorització serà de 5 anys. S'ha de marcar també la casella d'autorització al tractament de dades personals.

Prem "Signar Enviar".

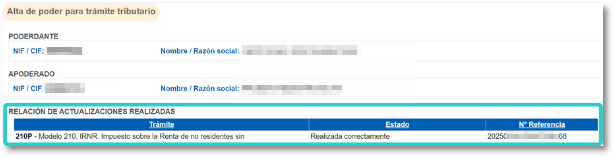

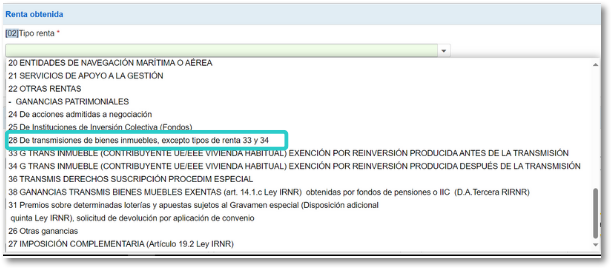

Una vegada realitzat l'apoderament es podrà presentar la declaració de manera conjunta, assegurant-se de facilitar les següents dades: tipus de Renda, clau 28 i en l'apartat"Determinació de la base impossible", Clau C (cònjuge), les quotes de participació de contribuent i cònjuge, més la identificació del cònjuge amb NIF, cognoms i nom.

Una vegada realitzat l'apoderament, apareixeran les dades reportades