4. L'impost sobre el valor afegit

La recaptació per IVA va augmentar un 14,5% el 2021, assolint els 72.498 milions, i es va situar un 1,3% per damunt del que s'ha ingressat el 2019.

La millora de la despesa subjecte es va reflectir en la positiva evolució de l'IVA brut, que va créixer un 11,9% (Quadre 4.2 ), superant en un 1,4% l'import assolit el 2019. Com és lògic, gran part de l'evolució dels ingressos bruts està fortament condicionada per la trajectòria de 2020. Així, l'any va començar amb un creixement del 3,2%, seguit d'un fort repunt durant el segon trimestre, en resposta als mesos de confinament estricte de 2020, però encara amb aquest intens creixement, a mitjan any encara no s'havia assolit el nivell d'ingressos de dos anys abans. Durant el segon semestre el creixement dels ingressos bruts es va accelerar, el que va permetre tancar l'any amb uns ingressos gairebé 5.000 milions superiors als de 2019. Part d'aquest repunt va haver de veure amb la pujada de preus que es va produir durant aquell període, especialment durant els últims mesos de l'any (Gràfic 4.1), si bé cal assenyalar que la rebaixa del tipus en el consum domèstic d'electricitat, que va restar més de 500 milions a la recaptació, va cancel·lar parcialment l'increment dels preus. Al creixement dels ingressos bruts es va sumar l'escàs augment de les devolucions realitzades, que van créixer un 6%. Convé recordar que gran part de les devolucions pagades el 2021 (al voltant d'un 55%) no guarda relació amb el que ha passat l'any, ja que corresponen a devolucions sol·licitades en uns altres exercicis o a ajustaments forals. Aquestes devolucions van augmentar un 7,1%. A més, l'efecte de l'alça dels preus a la part final de l'any, i el consegüent augment dels costos que es va traduir en un ràpid increment de les sol·licituds de devolució durant aquell període, es va traslladar en bona part a 2022 que és quan es van presentar les últimes meritacions de 2021.

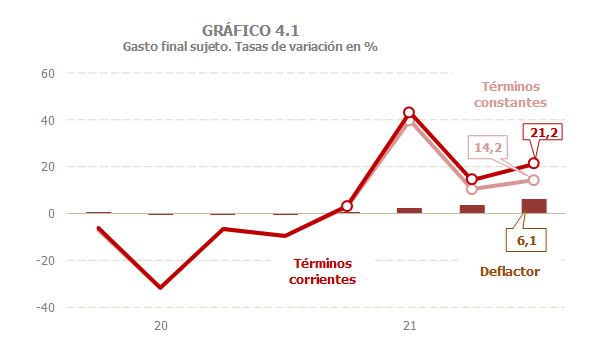

La despesa final subjecta a IVA va augmentar un 19,3%, en línia amb la millora general del context econòmic. Després de l'abrupte repunt del segon trimestre, resposta de la contracció soferta en el mateix període de 2020, va registrar una notable acceleració en la segona meitat de l'any, part de la qual es va deure al ja comentat increment de preus (3,3% anual, Quadre 4.1 i Gràfic 4.1).

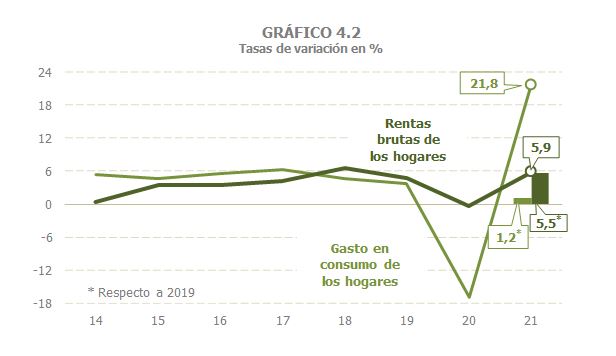

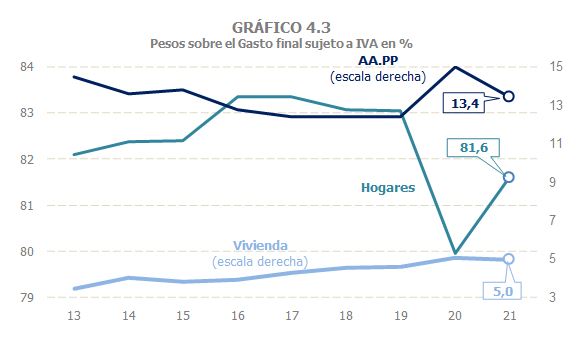

La despesa en consum de les llars va ser el component que va experimentar una recuperació més intensa (21,8%), després d'haver estat el més afectat per la pandèmia. L'habitual sincronia entre les evolucions de la renda bruta de les llars i la seva despesa en consum, es va trencar l'any passat com a conseqüència del confinament i altres limitacions que van afectar de forma intensa a aquest component. El 2021 es va ampliar encara més el diferencial entre ambdós, de manera que mentre la renda bruta de les llars va créixer un 5,9%, la seva despesa en consum va repuntar fins al 21,8% (17,7% sense l'efecte de la pujada de preus). Si la comparació es fa respecte als nivells de 2019, aquest diferencial s'estreta: la renda bruta de les llars va créixer un 5,5% mentre que la despesa el va fer un 1,2% (Gràfic 4.2). Tanmateix, la recuperació de la despesa en consum de les llars no va ser suficient perquè recobrés el seu pes sobre el total de la despesa subjecte, quedant encara més d'un punt i mitjà per sota de la mitjana observada durant els quatre anys anteriors (Gràfic 4.3). La despesa en habitatge nou també va experimentar un intens repunt (16,4%, 11,2% si es compara amb 2019), en línia amb la recuperació de les transmissions d'habitatge nou. Finalment, la despesa dels AP va mantenir la tendència alcista, amb un creixement del 7,1%, en seguir condicionat pel major desemborsament associat a fer front als efectes de la pandèmia.

El tipus efectiu de l'IVA es va mantenir pràcticament invariable un any més (-0,1%, Quadre 4.1 i Gràfic 4.5 ). El 2021 van ser diversos els canvis normatius que van afectar al tipus: la pujada del tipus d'IVA en begudes ensucrades i edulcorades, la rebaixa del tipus de l'IVA en electricitat i en màscares quirúrgiques, el manteniment del tipus 0 en material sanitari essencial per combatre la COVID 19 i l'ampliació a les vacunes i PCR. Totes aquestes mitjanes van tenir un impacte valorat en una pèrdua de 186 milions (Quadre 1.5 ), que no va ser suficient per incidir de manera significativa en l'evolució del tipus mitjà.

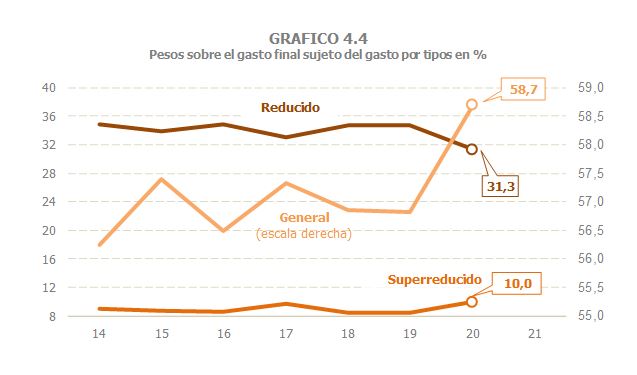

El que sí s'ha vist clarament afectat per la pandèmia ha estat la composició per tipus de la despesa final subjecta, com s'analitza en el Quadre 8.7. Així, mentre que durant el període 2014 a 2019 el pes de la despesa a tipus general sobre el total de la despesa final subjecta es va mantenir al voltant del 57%, el 2020 aquest pes es va incrementar fins al 58,7%, mentre que el pes de la despesa a tipus reduït (associat entre altres amb els sectors més afectats per les mesures de confinament i altres limitacions), es va reduir tres punts, passant de representar al voltant del 34,3% del total del subjecte a suposar un 31,3% (Gràfic 4.4). És d'esperar que aquesta situació s'hagi revertit en part durant l'exercici 2021 (informació disponible a finals de 2022).

Davant la pràctica estabilitat del tipus efectiu, l'IVA meritat durant el període va augmentar un 19,2%. L'IVA meritat net (que es diferencia de l'anterior perquè inclou la variació del saldo que les empreses deixen a compensar d'un any a un altre) va créixer un mica menys, un 19%, 3% respecte a 2019.

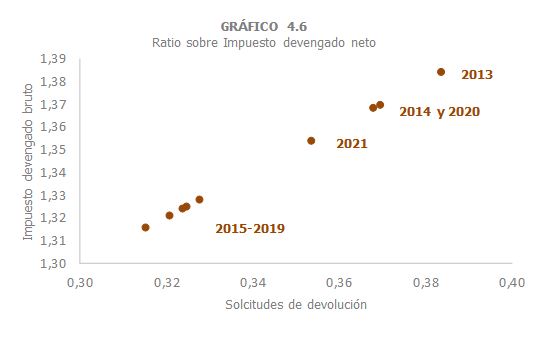

L'IVA meritat brut va augmentar un 17,8%, 5% si es compara amb 2019 (Quadre 4.2 ). De la mateixa forma que la seva desacceleració el 2020 va ser alguna cosa menys abrupta que la registrada per l'IVA meritat net, la recuperació el 2021 també va ser una mica menor, reduint-se la relació IVA brut / IVA net meritat, si bé aquesta ràtio no arriba a situar-se en l'entorn de les observades des de 2015 (any en el que es va començar a liquidar l'IVA de Duanes a través de les autoliquidacions) fins a l'inici de la pandèmia (Gràfic 4.6).

L'acceleració de l'IVA meritat brut va ser més intensa en les declaracions trimestrals (18,6%), que són les que tenen una vinculació major amb les activitats que es van veure més colpejades per la caiguda de l'activitat i el consum el 2020. Per part seva, les declaracions mensuals, que agrupen a les Grans Empreses, els grups i d'altres operadors acollits al règim de devolució mensual, juntament amb l'IVA d'importació, van augmentar un 17,3%.

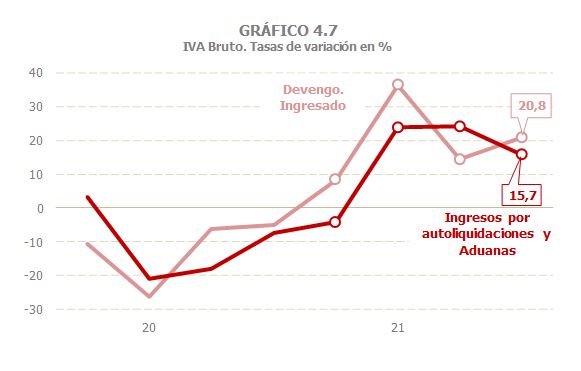

Els ingressos bruts es van incrementar un 11,9%, gairebé sis punts menys que l'IVA meritat brut (17,8%), i això malgrat que la part d'aquest IVA que es declara per ingressar va créixer encara més (19,4%, Quadre 4.2 ), afavorit per la millora de la conjuntura econòmica que va fer descendir l'import de les sol·licituds d'ajornament i impossibilitat de pagament. Hi ha dues raons que expliquen aquest menor augment dels ingressos en caixa. D'una banda, la pròpia mecànica de l'impost, que fa que gairebé la totalitat de l'ingrés del primer trimestre de 2021 correspongui a meritacions de finals de 2020, afectats per les limitacions a la mobilitat i altres restriccions. Així, l'ingrés de les declaracions trimestrals corresponents a la meritació de l'últim trimestre de 2020 es desplaça al primer trimestre de 2021, al que se suma que, des de l'entrada en vigor del SII, la major part de les declaracions mensuals desplacen dos períodes el seu ingrés en caixa. De la mateixa forma, la major part dels ingressos associats a l'IVA meritat durant l'últim trimestre de 2021 (que va registrar una notable acceleració en línia amb la ja comentada evolució de la despesa subjecte en termes reals i dels preus) s'ha desplaçat al primer trimestre de 2022. El Gràfic 4.7 mostra aquest desfasament entre la meritació per ingressar (sense incloure les sol·licituds d'ajornament) i la comptabilització del seu ingrés en caixa, el que explica que el primer registrés un increment anual del 19,4%, davant el 13,6% dels ingressos (Quadre 4.2 ; les dades del gràfic es poden descarregar en aquest enllaç ).

La segona causa del menor creixement dels ingressos bruts és la caiguda de la recaptació associada als menors ajornaments sol·licitats (-10,9%; resta d'ingressos del Quadre 4.2 ). Cal tenir en compte que l'any passat aquest concepte va tenir un nivell molt elevat per les mesures d'ajornament de pagament que es van prendre en els primers moments de la pandèmia. El 2021 la quantia registrada és de la mateixa ordre que la que es venia observant abans de 2020.

Les sol·licituds de devolució van augmentar un 14,4%, després del descens pròxim al 3% de l'any passat. Les sol·licituds de devolució anual, que estan més lligades als tipus reduïts als que venen les empreses de menor mida, es van incrementar un 17,0%, impulsades pel creixement dels costos, mentre que les mensuals, més relacionades amb les exportacions, van créixer un 13,7%, taxa que gairebé duplica l'augment mitjà observat durant el període 2017-2019.

Les devolucions realitzades d'IVA van créixer un 6% el 2021, amb avenços al voltant del 2% tant en les devolucions anuals com en les mensuals i fort repunt de les devolucions per ajustaments forals (45%, més de 1.100 per damunt de les pagades el 2020). L'augment de les devolucions anuals es deu al major import sol·licitat de l'exercici 2020, la major part de les quals es van pagar el 2021, al que es va sumar un elevat ritme de realització (cal retrocedir fins al 2008 per trobar un ritme de realització superior). Per part seva, en les devolucions mensuals, l'increment s'explica pel major import sol·licitat en l'exercici 2021, ja que el ritme de realització va ser al voltant d'un 6% inferior al registrat durant els cinc anys previs, al que se suma que també va descendir l'import pagat de les sol·licitades el 2020.