Borondatezko betetzearen hobekuntzarekin bat datorren kalkulu-oinarriaren bilakaera. Plan Estrategikoaren III. adierazlea

Zerga Agentziaren jarduerak gidatzen dituen ardatz nagusia borondatezko aldian betetzea hobetzea da, Zerga Agentziaren jarduketen eragin induzitua areagotuz eta kontrol-jardueretan lortutako emaitza kuantitatiboen pisua murriztuz.

Tradizioz, Zerga Agentziaren jarduna baloratzeko modua oso lotuta egon da Zerga Agentziak garatutako kontroleko eta iruzurraren aurkako borrokako emaitza horiekin, urtero argitaratzen baitira.

Emaitza horiek Agentziaren kontrol-jardueren zenbaketa eskaintzen dute, kutxa-irizpide bati jarraiki (adibidez, likidazioetatik eratorritako diru-sarrerak, likidazioa egin zen urtea edozein izanda ere), baina ezin dira haren jarduna neurtzen duen faktore bakar eta nagusia izan.

Izan ere, edozein motatako emaitza kuantitatiboen baturan oinarritzen den edozein jarraipen-sistemak (ager litezkeen ezohiko emaitzak behar bezala kontuan hartu ezean), Zerga Agentziaren jarduera modu egokian islatuko ez lukeen zenbateko globala lor lezake.

Hirugarren adierazle estrategiko honetan kalkulu-oinarriaren bilakaera aztertzen da, kontrol-jarduketen emaitzak baino kontzeptu mugatuagoa baita. Kalkulu-oinarriaren kontzeptuak, Zerga Agentziaren finantzaketa-sistema zehaztearen ondorioetarako zehaztuak, alde batetik, kontrol-jarduketen zuzeneko diru-sarrerak jasotzen ditu, eta, bestetik, itzulketen minorazioak, egiaztapen- eta ikerketa-jarduketen ondoriozko likidazio-egintzen ondorio badira. Gainera, kalkulu-oinarritik kanpo geratzen dira beste kontzeptu batzuk, hala nola Ogasun Publikoaren aurkako delituengatiko diru-sarrerak. Adierazle horren jarraipena egiteko, erraz errepikatzen ez diren ezohiko emaitzak (zenbatekoa edo izaeraren arabera) daudela kontuan hartzen da; eta, beraz, ariketen arteko alderaketa indargabetzen dute.

Adierazle estrategiko honek aurreko biak osatzen ditu (zerga-oinarriak zabaltzea eta eragindako ondorioak neurtzea), zerga-betebeharren borondatezko betetzearen bilakaera epe ertainean neurtzeko balio dutenak. Azken batean, adierazle honen zeregina kontrol-jardueren bilakaera (kalkulu-oinarria) eta borondatezko betetzearen bilakaera alderatzea da. Horretarako, zerga-oinarri agregatuen hazkunde-tasaren eta magnitude ekonomiko nagusien hazkunde-tasaren artean egon daitekeen aldea kontuan hartu behar da, baita eragina duten beste faktore batzuk ere, hala nola zerga-oinarri murriztu edo aseguratuak edo prebentzio- eta kontrol-jarduketek eragindako ondorioak.

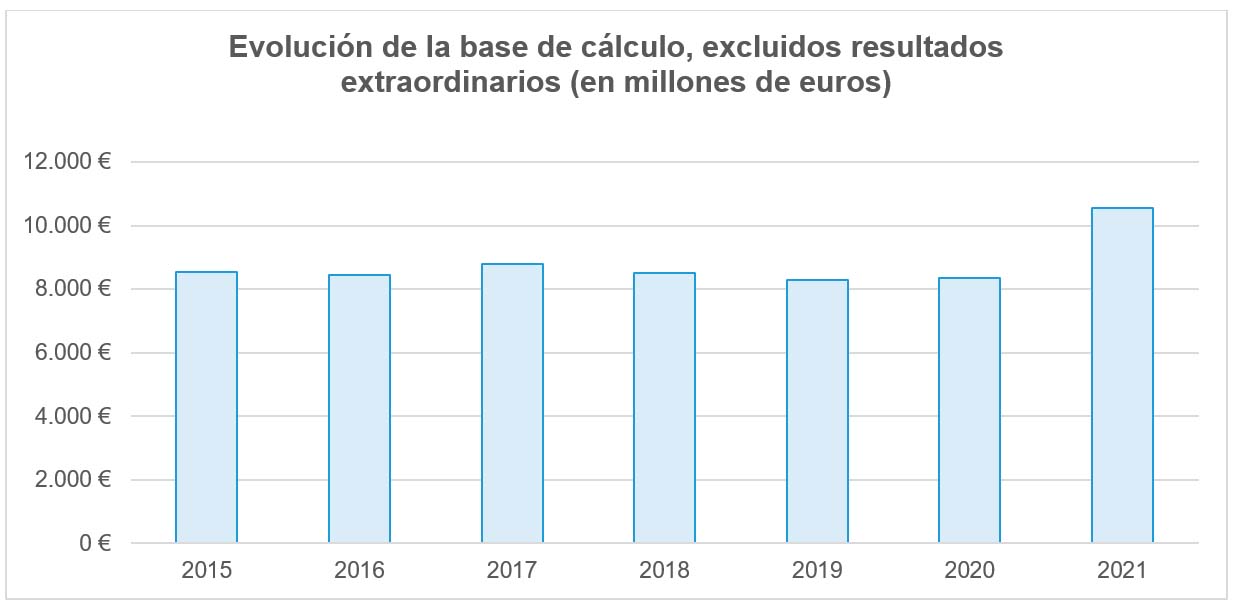

Ezohiko emaitzak kontuan hartu gabe, kalkulu-oinarriaren bilakaera, milioi eurotan, honako hau izan da:

Ekitaldi desberdinetako kalkulu-oinarria beheranzko malda txikia duen ingurune egonkor batean dago, baina 2021ean gora egin du. Urte horretan, emaitza arrunten pisua handitu egin da aurreko ekitaldiekin alderatuta, eta ezohiko emaitzek behera egin dute aurreko urtearekin alderatuta, 2015-2019 aldiko batez bestekotik gertu.

Zerga Agentziaren 2020-2023 Plan Estrategikoan adierazten den bezala, borondatezko betetzearen hobekuntzek kalkulu-oinarriaren zenbatekoa izoztu egin beharko lukete, baita pixkanaka-pixkanakako jaitsiera eragin ere (termino errealetan), gerta daitezkeen eta ekitaldien arteko alderaketak indargabetzen dituzten ezohiko emaitzak kontuan hartu gabe.

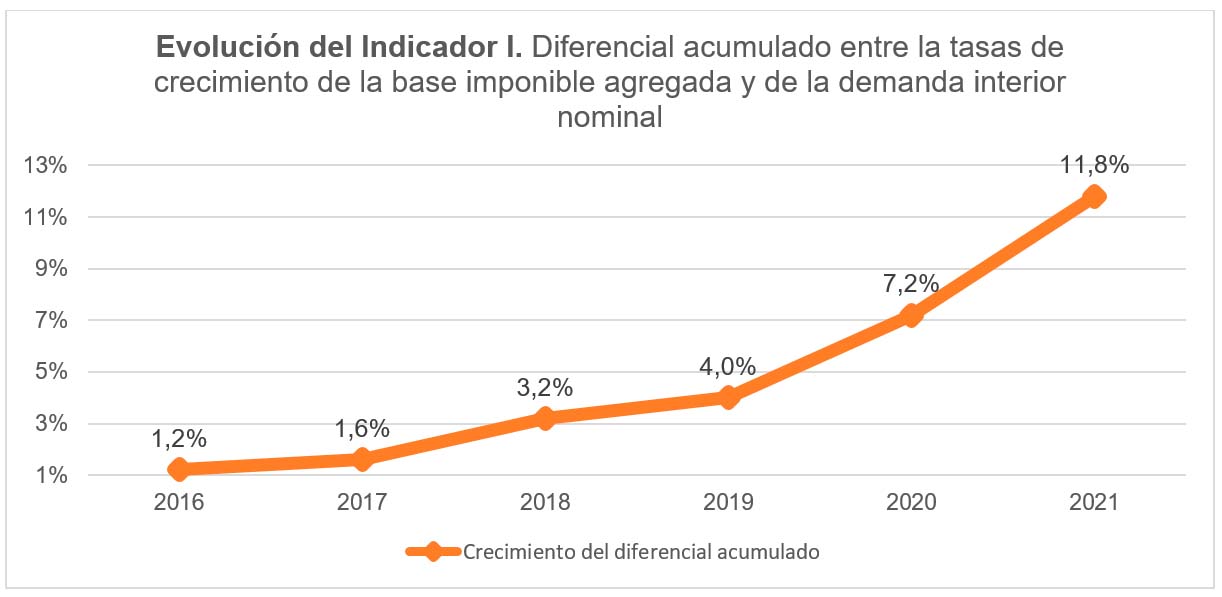

I. adierazlean islatu zen bezala, 2016-2021 aldirako eskuragarri zegoen informazioaz baliatuz, zerga-oinarri agregatua barne-eskari nominalarenak baino igoera handiagoak izan ditu, eta % 11,8ko diferentzial metatua izan du aldi horretan. Horrek eragin positiboa du bilketan, eta aztertutako aldian borondatez betetzeko aukera hobetzeko aukera ematen du, zeina Zerga Agentziaren helburu estrategikoa baita, hasieran adierazi den bezala. Are gehiago, hobekuntza hori bat dator gorago nabarmendu den kalkulu-oinarriaren zenbatekoa izozteko eta termino errealetan pixkanaka jaisteko joerarekin, gerta daitezkeen eta ekitaldien arteko alderaketak indargabetzen dituzten ezohiko emaitzak kontuan hartu gabe.