Requisitos para tramitar a solicitude de devolución do IVE - Modelo 360

A xestión das devolucións do IVE mediante a presentación do modelo 360 require cumprir estes requisitos:

-

A solicitude da devolución do IVE realízase obrigatoriamente por vía telemática.

A solicitude da devolución realízase exclusivamente mediante o trámite habilitado na Sede Electrónica da Axencia Tributaria e esixe identificación con sinatura dixital (certificado electrónico ou DNI electrónico).

Se non se dispón de sinatura dixital, lembramos que a solicitude e obtención do devandito certificado realízase a través dos servizos por Internet de calquera entidade certificadora autorizada.

-

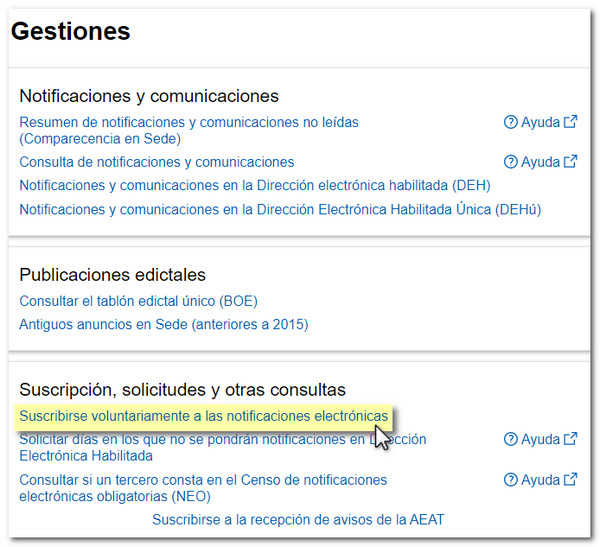

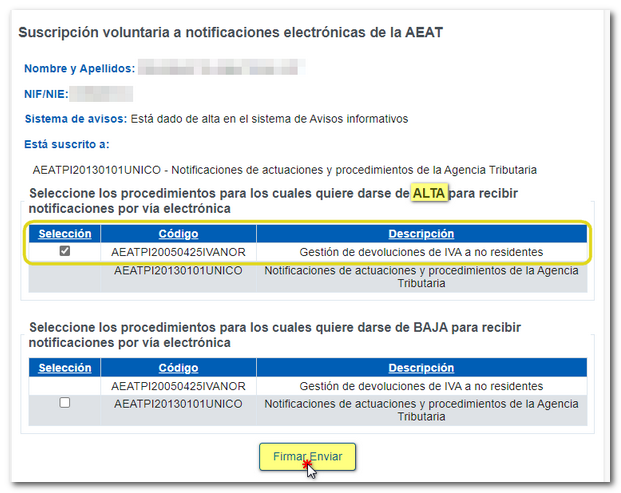

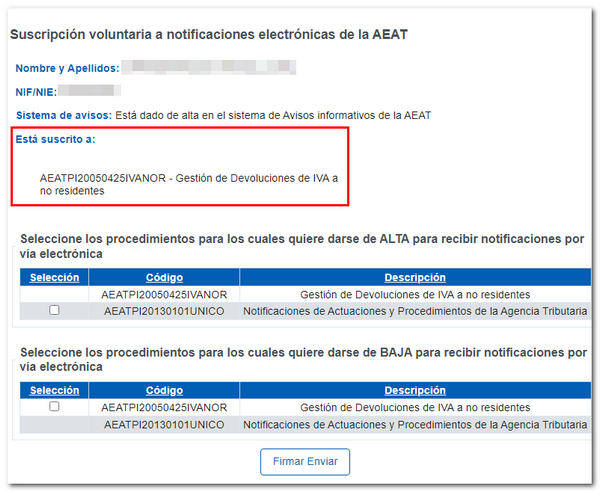

O presentador ten que estar subscrito ao procedemento AEATPI20050425IVANOR.

A subscrición ao procedemento AEATPI20050425IVANOR realízase desde a opción "Subscribirse voluntariamente ás notificacións electrónicas" situadas nas xestións de "Notificacións electrónicas" da Sede electrónica da AEAT.

Desde a mesma opción podes comprobar se xa consta a subscrición e realizar baíxaa.

-

Rexistrar o correspondente apoderamento no caso de que o solicitante desexe realizar o trámite a través dun representante.

Se o solicitante actúa por medio dun terceiro (representante) deberá apoderar ao representante no trámite 360P e NOTIVANOR (apoderamento específico ) ou ben no GENERALNOT (apoderamento xeral) para que este poida recibir as notificacións do representado.

O apoderamento pode tramitarse por Internet con certificado electrónico. O devandito apoderamento require que tras o outorgamento do poder o apoderado confirme a recepción do mesmo. Unha vez aceptado o apoderamento, a alta é inmediata.

-

Para envíos con gran volúmen de operacións (superior a 202 operacións e cun máximo de 3000), a presentación do modelo 360 terá que facerse desde a opción "Presentación do modelo 360 por ficheiro". O ficheiro debe cumprir os criterios indicados no deseño lóxico aprobado.

Ata 202 operacións é posible utilizar a opción xeral de presentación "Presentación do modelo 360" mediante o formulario en liña.

Nota: Se tes dúbidas de formalización, podes consultar a axuda do modelo 360. Tamén podes propor as túas dúbidas sobre o modelo 360 e as cuestións sobre o procedemento de devolución de IVE a non establecidos no asistente virtual do IVE.