A evolución dos resultados empresariais en 2021 e 2022 segundo a información fiscal

Hai uns meses esta

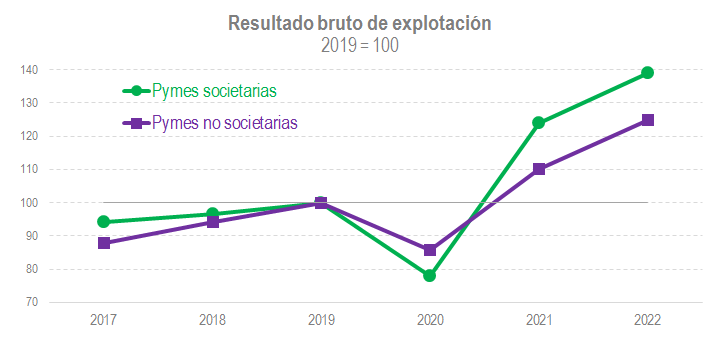

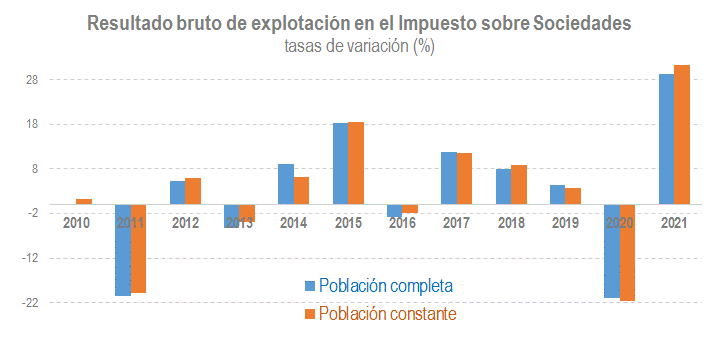

A publicación do Observatorio de Marxes Empresariais en agosto trouxo como novidade a difusión dos primeiros datos da contabilidade das sociedades do exercicio 2022. Hai que lembrar que as sociedades cuxo exercicio fiscal coincide co ano natural teñen ata o 25 de xullo para presentar a súa declaración do Imposto sobre Sociedades que inclúe, entre a información necesaria para a súa formalización, a conta de perdas e ganancias a partir da que se deduce o resultado bruto de explotación. Xa que o universo de empresas do Imposto sobre Sociedades non se pecha ata ben avanzado o ano seguinte (pola existencia de distintos exercicios fiscais), a información que proporciona o Observatorio a estas alturas sobre o ano 2022 ofrécese en termos de poboación constante (o conxunto de empresas que declararon tanto en 2021 como en 2022). Historicamente a diferenza entre os resultados desta poboación constante e os que se observan finalmente foi pequena (como ilustra o seguinte gráfico), de xeito que, aínda sen ter toda a información do imposto, a aproximación é suficientemente boa.

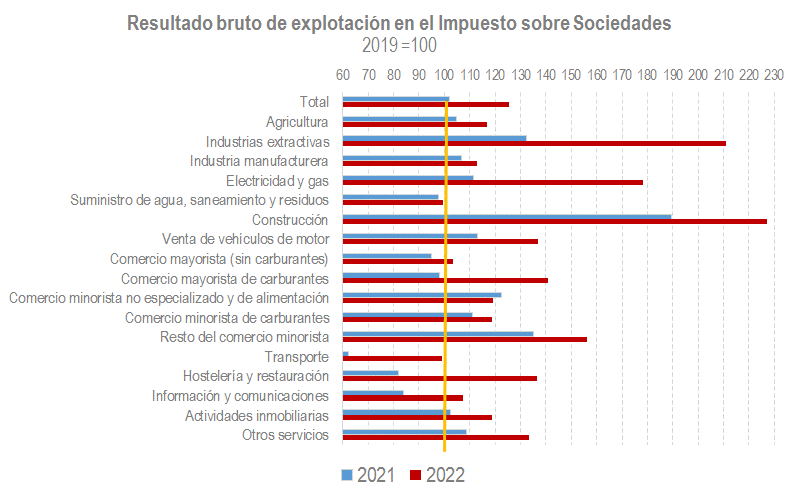

Coa información dispoñible do ano 2022 compróbase que practicamente en todos os sectores o resultado bruto de explotación superou en 2022 o obtido en 2019, incluso naquelas actividades que aínda estaban en dificultades en 2021. O gráfico seguinte sintetiza estes resultados.

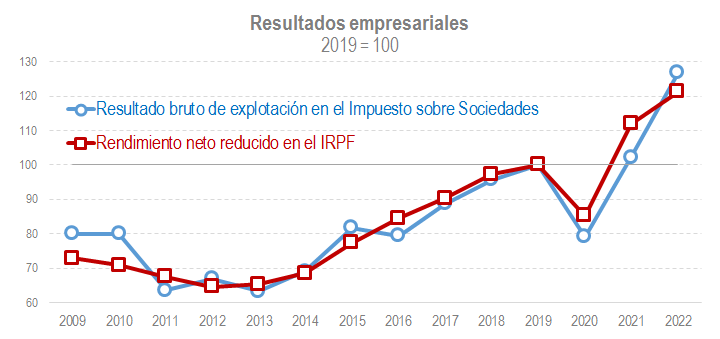

Isto canto ás sociedades, pero que aconteceu nestes anos nas empresas persoais e profesionais? Recentemente publicouse a estatística de Rendementos de actividades económicas que explota a información contida na declaración do IRPF relativo á actividade de autónomos e profesionais. A publicación facilita un coñecemento detallado destas empresas (distribución territorial, xénero e outras características persoais, importancia das rendas empresariais con respecto ao resto das súas rendas, …), pero ademais dá a posibilidade de analizar a evolución ao longo do tempo das variables máis importantes. A principal conclusión da edición do ano 2021, que é a que agora se publicou, é que, aínda que o número de declarantes non se terminou de recuperar despois de 2020, os rendementos si que o fixeron claramente. Se estes resultados se analizan canda os do Observatorio, pódese comprobar ademais (véxase o gráfico a continuación) a coherencia que mostran os resultados nunha e outra fonte (nas actividades económicas o ano 2022 está estimado cos datos provisionais do ficheiro de bases, tipos e impostos reportados que acompaña ao Informe Mensual de Recadación Tributaria ).

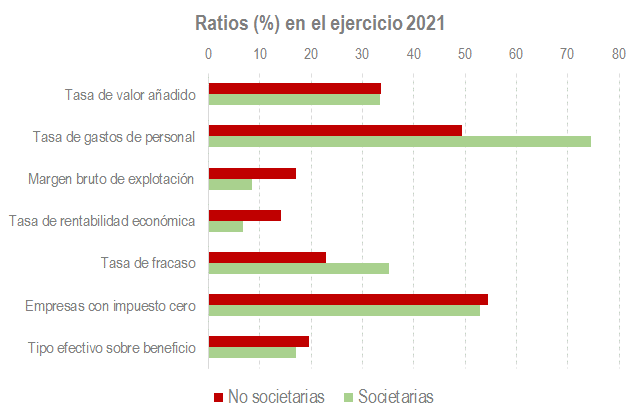

Por último, fai dúas semanas publicouse a Estatística de PEMES societarias e non societarias que analiza de forma conxunta dous colectivos de empresas: as pemes non societarias que declaran en estimación directa normal e simplificada no IRPF, e as empresas societarias de reducida dimensión que o fan no Imposto sobre Sociedades. É, como se ve, un subconxunto das empresas recollidas nas dúas fontes vistas anteriormente. A idea desta estatística é analizar un colectivo o máis homoxéneo posible (en actividades, en dispoñibilidade de información, …), de maneira que se poidan detectar as diferenzas entre unhas e outras. Os resultados confirman os patróns que xa se apreciaban nas edicións anteriores, ao tempo que, de novo, evidencian a mellora dos beneficios vividos desde 2020.