Evolución da base de cálculo consistente coa mellora no cumprimento voluntario. Indicador III do Plan Estratéxico

O obxectivo principal que guía as actuacións da Axencia Tributaria é a mellora do cumprimento en período voluntario, aumentando o efecto inducido das súas actuacións de control e diminuíndo o peso dos resultados cuantitativos obtidos nestas actividades.

Tradicionalmente, a valoración do seu desempeño estivo moi vinculada aos resultados de control e de loita contra a fraude que a Axencia Tributaria fai públicos anualmente. Estes resultados cuantifican as actividades de control da Axencia atendendo a un criterio de caixa (ingresos derivados de liquidacións, con independencia do ano en que se practicou a liquidación), pero non poden ser considerados como o único e principal factor que mida o seu desempeño, xa que un enfoque que se basee unicamente na suma de resultados cuantitativos sen considerar os resultados extraordinarios podería non reflectir de maneira axeitada a devandita actividade. Polo tanto, é esencial adoptar un enfoque máis amplo.

Neste terceiro indicador estratéxico analízase a evolución da base de cálculo, que é un concepto máis limitado que os resultados das actuacións de control. O concepto de base de cálculo, definido para os efectos da determinación do sistema de financiamento da Axencia Tributaria, abarca os ingresos directos das actuacións de control e as minoracións de devolucións derivadas de liquidacións produto de actuacións de comprobación e investigación. Ademais, da base de cálculo exclúense outros conceptos como, por exemplo, os ingresos por delitos contra a Facenda Pública. Para o seguimento deste indicador tamén se ten en conta a existencia de resultados extraordinarios que debido á súa contía ou natureza poden ser difíciles de repetir e tamén poden distorsionar as comparacións entre exercicios.

Este indicador estratéxico complementa os dous anteriores (o ensanchamiento das bases impoñibles e a medición dos efectos inducidos ), que miden a medio prazo a evolución do cumprimento voluntario das obrigas tributarias. En definitiva, o fundamento deste indicador é comparar a evolución das actuacións de control (base de cálculo) con relación á evolución do cumprimento voluntario. Para tal fin, débese considerar o diferencial que poida existir entre a taxa de crecemento das bases impoñibles agregadas e a das principais magnitudes económicas, así como outros factores involucrados, como as bases impoñibles minoradas ou aseguradas, ou os efectos inducidos das actuacións preventivas e de control.

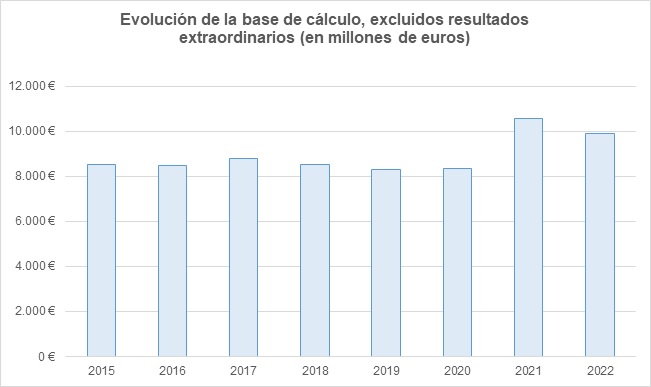

A evolución da base de cálculo sen ter en consideración os resultados extraordinarios, en millóns de euros, foi a seguinte:

A evolución da base de cálculo, sen ter en conta os resultados extraordinarios, mantivose relativamente estable ao longo dos anos, cunha lixeira diminución en xeral. Porén, en 2021 houbo un aumento debido a un incremento dos resultados ordinarios, que se equilibrou en 2022. Neste último exercicio, prodúcese un retorno á tendencia anterior, de lixeiro descenso dos resultados ordinarios (-6,39 %), aínda que este viuse compensado na base de cálculo global polo incremento dos resultados extraordinarios, que medran un 10,28% (de 3.102,955 a 3.421,814 millóns de euros). Tal e como se indica no Plan Estratéxico da Axencia Tributaria 2020-2023, espérase que as melloras no cumprimento voluntario conduzan a unha tendencia de estabilización ou, incluso, diminución gradual en termos reais da base de cálculo, sen considerar os resultados extraordinarios que poidan xurdir.

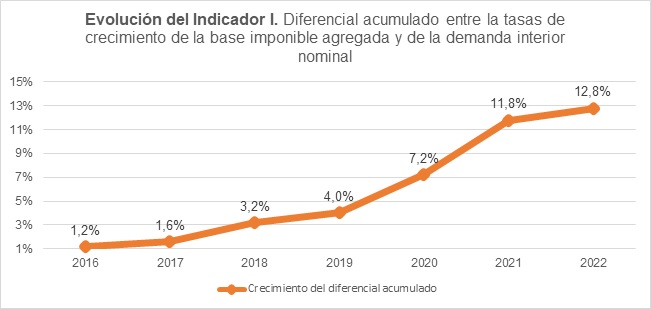

Como quedou reflectido no Indicador I, cos datos dispoñibles para o período 2016-2022, a base impoñible agregada experimentou aumentos superiores aos da demanda interna nominal, acumulando un diferencial do 12,8% neste período . Este resultado ten un impacto positivo na recadación e suxire unha mellora no cumprimento voluntario no período analizado. Esta mellora é coherente coa tendencia cara á conxelación ou redución gradual en termos reais do importe da base de cálculo, como se mencionou anteriormente, sen considerar os resultados extraordinarios. A mellora no cumprimento voluntario é crucial para acadar este obxectivo e está en liña coa tendencia á estabilización ou diminución gradual do importe da base de cálculo. Isto implica non só un aumento dos ingresos fiscais, senón tamén a redución da dependencia dos resultados cuantitativos de control.

É importante sinalar que o enfoque na base de cálculo non debe eclipsar o obxectivo principal de mellorar o cumprimento voluntario das obrigas tributarias. O éxito nesta área é fundamental para a Axencia Tributaria, e calquera mellora nos resultados de control debe verse no contexto desta misión central.

En resumo, a Axencia Tributaria busca mellorar o cumprimento voluntario, reducir a dependencia dos resultados cuantitativos de control e estabilizar ou diminuír gradualmente a base de cálculo, tendo en conta os resultados extraordinarios. Isto lógrase mediante un enfoque estratéxico que avalía a evolución da base de cálculo en relación coa mellora do cumprimento voluntario e outros factores económicos.