Onde vese o salario mínimo nas estatísticas tributarias?

Toda a información individual sobre salarios de que dispón a Axencia Tributaria procede da declaración anual informativa das retencións sobre rendementos do traballo e de actividades económicas (modelo 190), de obrigada presentación para os empregadores, sexa cal for o número de empregados, os seus salarios, as súas retencións ou o período do ano en que estes estiveron contratados.

Da explotación estatística destes datos encárgase a publicación Mercado de traballo e pensións nas fontes tributarias. Nunha entrada anterior desta newsletter (Axencia Tributaria: Emprego e salarios nas estatísticas da Axencia tributaria ) detallábanse outros produtos que xiran arredor deste modelo e as operacións doutros organismos que se nutren desta información.

Unha das vantaxes que se destacaban entón era a posibilidade de descender ao máximo nivel de detalle ou, o devandito doutra forma, aínda que a estatística mencionada ten un carácter agregado, está construída desde embaixo, desde os datos individuais das persoas que percibiron os salarios. Isto permite dispor de distribucións de salarios coa máxima granularidad. Estas distribucións (en tramos de 200 euros) pódense encontrar, desde 2001, no ficheiro Distribución salarios que contén información sobre o número de asalariados, os salarios e as retencións practicadas. A última dispoñible, a de 2022, figura no seguinte gráfico.

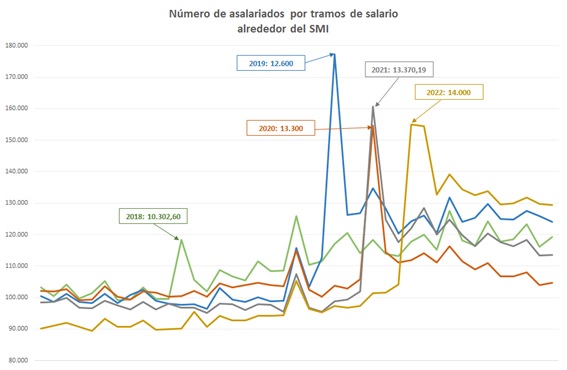

A característica que interesa destacar nesta nota é o detalle co que se presenta a distribución, inalcanzable noutras aproximacións estatísticas sobre o tema, que permite analizar determinados puntos relevantes, como poden ser os tramos arredor do salario mínimo interprofesional (SMI). Se se fai un zoom sobre esa zona para os últimos anos, teríase o seguinte gráfico en que está indicado o SMI anual vixente para cada ano:

Hai que aclarar, non obstante, que, por varias razóns, trátase tan só dun proxy do verdadeiro número de perceptores do salario mínimo. En primeiro lugar, no modelo 190 non hai unha marca que permita identificar con exactitude a estes traballadores. En segundo lugar, o que se está mostrando no gráfico é o SMI anual a tempo completo; se a xornada non é completa, é máis difícil de situar onde están eses traballadores (aínda que, como se ve no primeiro gráfico coa distribución completa, hai outro salto á altura dos 7.100 euros que tamén cabe atribuíro ao SMI , neste caso para a metade da xornada completa). E, en terceiro lugar, os traballadores co SMI poden ter complementos adicionais (nocturnidade, perigo …) que fagan que na distribución figuren á dereita do SMI .

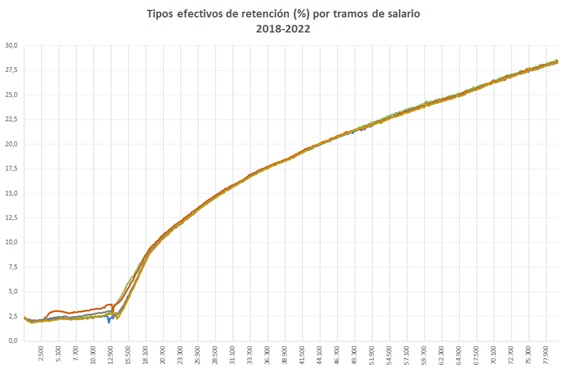

Tan interesante como a distribución salarial é a curva de tipos efectivos de retención, tamén accesible no ficheiro citado anteriormente. No seguinte gráfico móstrase esa curva para os últimos anos:

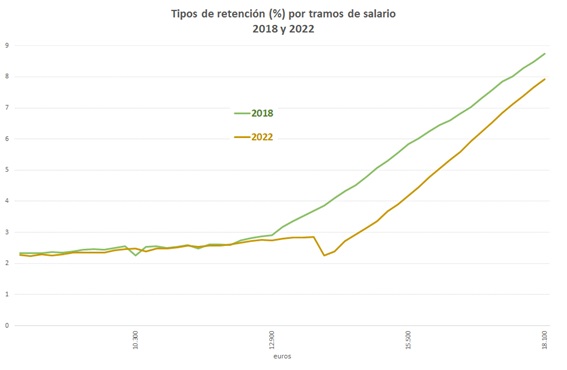

Como se pode comprobar, os cambios nos últimos anos concéntranse nos salarios inferiores, arredor do SMI , que é onde tiveron efecto os sucesivos cambios na regulación da redución xeral sobre os rendementos do traballo. Se se illan eses tramos, como se fai no gráfico seguinte, apréciase con máis claridade a rebaixa de tipos para este colectivo:

Por último, hai que subliñar que se trata dunha curva de tipos efectivos o que explica as pequenas irregularidades que se producen e, sobre todo, o feito de que o tipo non se faga cero en tramos de salario onde as retencións, para a maior parte dos traballadores, sono. A respecto disto hai que lembrar dúas cuestións: unha, que nestes tramos están tamén traballadores que non traballaron o ano completo e que, polo tanto, o salario que se consigna no modelo 190 non corresponde a un salario anual e poden ter retencións maiores que cero; e, dous, que existe un tipo de retención mínimo igual ao 2 %para aqueles contratos de duración inferior ao ano que impide que as melloras da redución trasládense os traballadores nesa situación.