Primeiros datos dos resultados económicos das sociedades en 2024

O pasado 25 de xullo finalizou o prazo para a presentación das declaracións anuais do Imposto sobre Sociedades correspondentes ao exercicio 2024 no caso das empresas cuxo exercicio fiscal coincidise co ano natural. Máis do 95 %do total de declarantes están nesa situación, o que faría pensar que as cifras que se coñecen a estas alturas serían suficientes para ter unha idea do acontecido no ano. Porén, a existencia dalgúns grupos significativos que teñen outros exercicios fiscais e a propia irregularidade das series impídeo. Para ter unha visión completa dos resultados do exercicio hai que esperar case un ano, ata que todas as empresas presentaron a súa declaración. Esta é a razón pola que nas estatísticas que teñen como fonte esta declaración (entre outras, Contas anuais consolidadas, Contas anuais non consolidadas e Estatística por partidas ) só cóntese ata o vindeiro outubro con datos referidos a 2022.

Agora ben, non poder dispor de toda a información pechada dun exercicio non significa que non se vaian utilizando os datos segundo vanse coñecendo, algo necesario especialmente nun caso como o do Imposto sobre Sociedades cuxo comportamento resulta a miúdo difícil de entender. Así, por exemplo, no Informe Anual de Recadación Tributaria, publicado en abril, xa se facía unha estimación provisional das principais variables do exercicio 2023 (véxanse os Cadros 3.1, 8.4 e 8.5) e, incluso, un primeiro avance dalgunhas delas para 2024. Como se viu, no momento da publicación deste informe non está completo o universo de contribuíntes do imposto, pero as empresas que faltan por presentar a declaración do exercicio T-2 son moi poucas.

As declaracións recentemente presentadas, as de 2024, tamén se aproveitan de maneira inmediata. Faio o Observatorio de Marxes Empresariais (OME). Na súa última edición, publicada o 18 de agosto, incorporouse a información relativa ás variables que dan lugar ao resultado bruto de explotación. Trátase dun subconxunto de empresas (as que presentan simultaneamente declaración de IVE, retencións e Imposto sobre Sociedades), pero que teñen unha evolución moi similar á do conxunto de sociedades non financeiras. Para evitar os problemas provocados pola distinta data de presentación das declaracións utilízase como aproximación a taxa a poboación constante (a variación das variables nas sociedades que presentan declaración nos anos T e T+1; neste último ano, as que presentaron declaración en 2023 e fixérono en 2024). Esta forma de proceder é a mesma que a empregada noutras estatísticas fiscais de máis longa tradición, como o informe de Vendas, Emprego e Salarios nas Grandes Empresas, en que tamén hai que salvar o problema que xera unha poboación de contribuíntes que responde a criterios administrativos e non económicos.

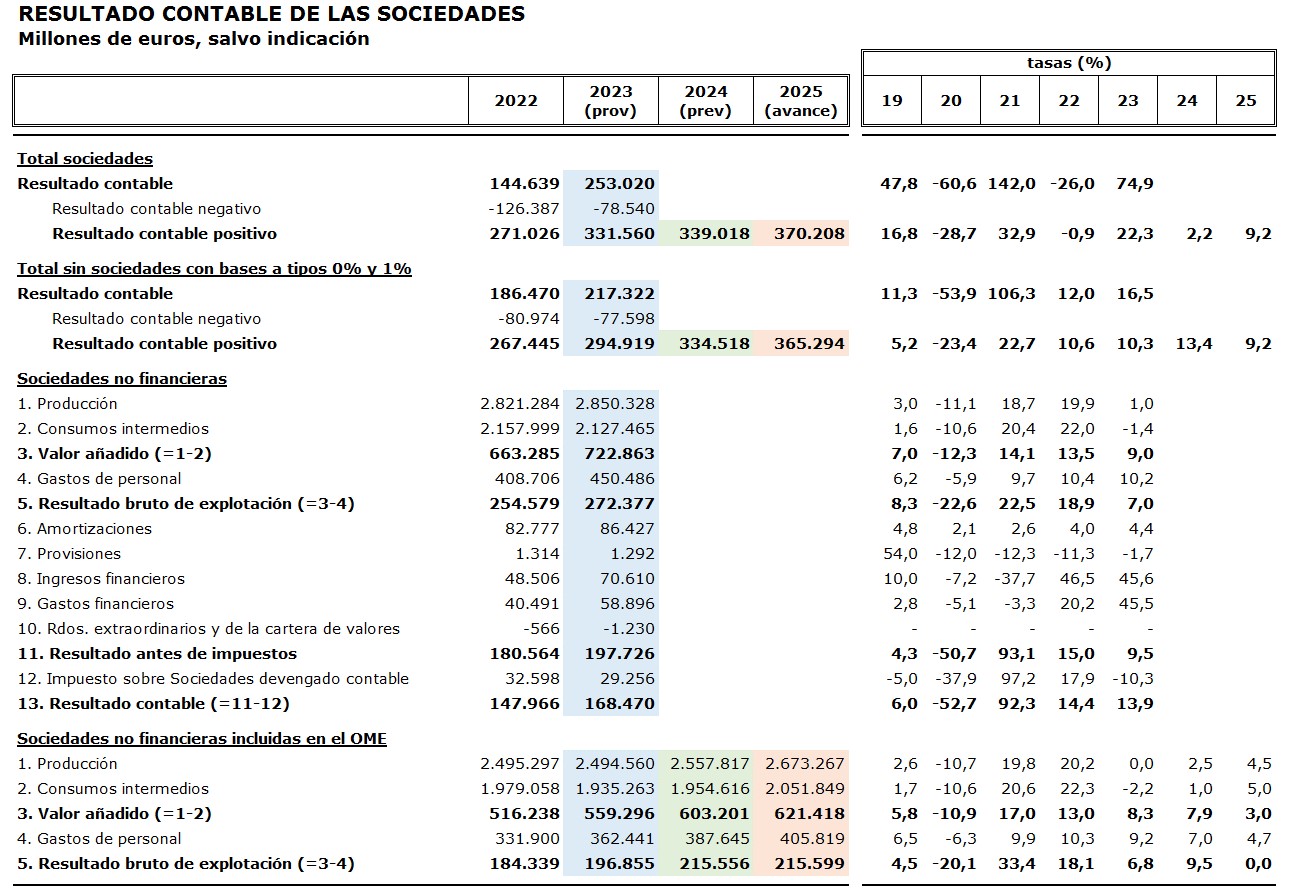

O resultado de todas estas aproximacións pódese ver no seguinte cadro:

No cadro figuran en azul as cifras provisionais do ano 2023 que se poden encontrar no Informe Anual de Recadación Tributaria. En verde sombréanse os datos que son previsión de 2024. Destes datos, na parte de arriba do cadro, o resultado contable positivo é o que se inclúe no ficheiro de Series históricas de bases, tipos e impostos reportados que se publica trimestralmente canda o informe mensual de recadación (o vindeiro coñecerase o día 12 de setembro) e serve para o seguimento da recadación do Imposto sobre Sociedades. Na parte de embaixo, tamén en verde encóntrase a conta de explotación das sociedades non financeiras incluídas no OME . Estas cifras obtéñense, como se dixo, a partir das taxas a poboación constante das declaracións do exercicio 2024 xa presentadas. Pódese comprobar como en 2022 e 2023 as taxas de variación do resultado bruto de explotación no OME (18,1% e 6,8 %) foron moi próximas ás do total de sociedades non financeiras (18,9% e 7 %), o que indica que a estimación de 2024 coa taxa a poboación constante é unha boa aproximación ao que finalmente será o resultado bruto de explotación cando, dentro dun tempo, téñase a información completa. O crecemento en 2024 sería do 9,5 %, o que suporía que nese ano o resultado de explotación foi máis dun 57 %superior ao rexistrado en 2021.

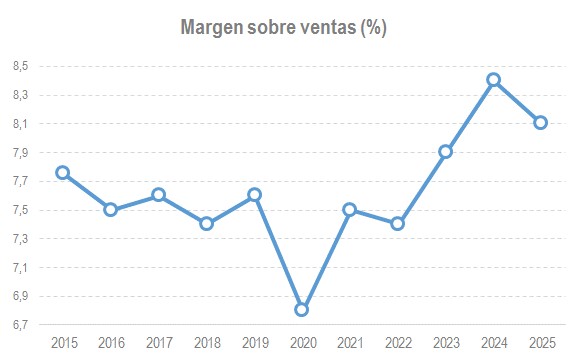

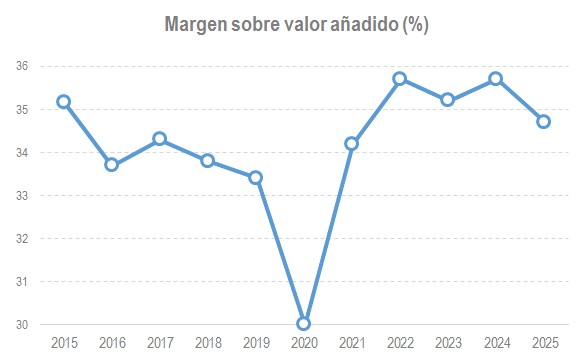

Finalmente, no cadro, en laranxa, engádese os datos avance de 2025 que se estiman a partir da información dispoñible das declaracións do IVE e de retencións do traballo. Se conta coas declaracións do primeiro semestre do ano (as declaracións de xuño e do segundo trimestre presentáronse en xullo). A novidade que achegan estes datos é a estabilización do resultado de explotación despois de, como se viu, varios anos de fortes aumentos. Con iso, parece que o ano 2024 constituiría un máximo no ciclo alcista que mostraran as marxes nos últimos anos. O nivel das marxes seguiría estando, non obstante, por riba de que se observaban antes da pandemia. Os gráficos seguintes ilustran esta conclusión.