Preguntas frecuentes do modelo 289

Saltar índice da informaciónRequisitos xerais de información

Débese comunicar o ingreso bruto total derivado da devandita venda ou amortización de activos financeiros pagos ou anotados na conta, é dicir, polo valor de alleamento ou reembolso obtido, non comunicandose a renda producida pola devandita operación en concepto de intereses.

Non é posible o agregamento de fondos por países, xa que conforme ao CRS ten que figurar como declarante o fondo, non a sociedade xestora.

Non. As normas para o agregamento do saldo de contas non se aplican a aquelas que están excluídas do concepto de conta financeira.

Tecnicamente a etiqueta pode ser opcional (ao supor unha elección entre un tipo ou outro de información, de varias opcións posibles), pero si legalmente esíxese que a devandita información se consigne no Modelo 289, a institución financeira ten que cubrir o Modelo coa información que teña sobre ese campo de información, en todo caso. É dicir, se dispón dela , non pode optar entre declarara ou non.

O artigo 5 do Real decreto 1021/2015, do 13 de novembro, establece a información que hai que subministrar para cada unha das contas suxeitas a comunicación de información, sendo o Anexo III da Orde HAP/1695/2016, do 25 de outubro, pola que se aproba o modelo 289, de declaración informativa anual de contas financeiras no ámbito da asistencia mutua, e pola que se establecen outras normas tributarias, o que detalla o contido da información que deberá conter o Modelo 289. Por exemplo, debe achegarse o tipo de número de conta, aínda que sexa unha información que no Modelo 289 correspóndese cunha etiqueta opcional.

Non. O número de identificación fiscal que se ten que obter e incluír no Modelo 289 (dentro do campo TIN) é o emitido pola xurisdición da súa residencia e non o TIN atribuído polas autoridades españolas (o NIF).

Polo tanto, os TIN que teñen que cubrirse no modelo 289, ao ser os emitidos polo país ou xurisdición da persoa ou entidade non residente en España, teñen que axustarse á estrutura establecida no devandito país ou xurisdición.

Con esta finalidade, pode acceder aos portais de consulta da información de cada país con relación á emisión, obtención e, se é o caso, estrutura e funcionamento do TIN correspondente, a través do apartado “Portais web para validacións de TIN (NIF)” do Modelo 289 que se encontra na Sede Electrónica da AEAT, cuxo ligazón é:

https://sede.agenciatributaria.gob.es/Sede/gl_es/procedimientoini/GI42.shtml

Para cubrir a información relativa ao enderezo de persoas ou entidades non residentes en España, a institución financeira ten que proceder da seguinte maneira, con independencia que a mesma consígnese en formato libre ou estruturado:

-

Ten que cubrir o enderezo correcto na xurisdición en que é residente en aplicación das regras de dilixencia debida.

-

Cubrirase sempre con datos correctos que se correspondan co enderezo completo facilitado por quen ostente a titularidade ou o control de determinadas contas financeiras.

-

Polo tanto, non teñen que incluírse caracteres alfanuméricos ou palabras (***, 000, zzzz, nnn, entre outros) que non constitúan ou formen parte do enderezo real do titular ou persoa que exerce o control.

A obriga de achegar información relativa ao enderezo establécese no artigo 5.1 a) do Real decreto 1021/2015, do 13 de novembro, debendo achegarse o domicilio asociado a cada unha das contas suxeitas a comunicación de información. O detalle concreto da información a achegar encóntrase no número 18 do Anexo III da Orde HAP/1695/2016. Tal como se indica no Manual técnico para a presentación do Modelo 289, esta información deberase consignar:

-

En formato estruturado, a través dos campos establecidos ao respecto, ou ben

-

En formato libre, de non ser posible o formato estruturado ou cando os campos deste último non reflictan toda a casuística do enderezo no país de residencia da persoa ou entidade non residente en España que ostente a titularidade ou control

O Manual técnico para a presentación do Modelo 289, que ten á súa disposición na Sede Electrónica da AEAT dentro do apartado "Información sobre a presentación mediante Web Service do Modelo 289", resulta accesible mediante a seguinte ligazón:

https://sede.agenciatributaria.gob.es/Sede/gl_es/procedimientoini/GI42.shtml

Á hora de consignar ou non dito valor no Modelo 289, ten que terse en conta que:

- O número de conta non se limita aos códigos IBAN ou ISIN, senón que pode ser distinto en función da categoría de conta financeira de que se trate.

- Só no caso de que a institución financeira non dispoña de ningún identificador único, equivalente funcional ou numeración que lle permita identificar a conta financeira declarada, deberá consignar os caracteres "NANUM".

- Se se consignou “NANUM” por ter a información agregada por cliente nas súas bases de datos, a institución financeira deberá achegar os números identificativos das contas individualmente consideradas ao non ser correcta este agregamento de acordo coa normativa aplicable.

En definitiva, o uso do valor “NANUM”, ten que considerarse excepcional, consignandose unicamente naqueles casos en que a institución financeira non dispoña do código de identificación da conta financeira en cuestión.

A base normativa do anterior encóntrase nos seguintes apartados:

O artigo 5.1.b) do Real decreto 1021/2015, do 13 de novembro, polo que se establece a obriga de identificar a residencia fiscal das persoas que ostenten a titularidade ou o control de determinadas contas financeiras e de informar acerca das mesmas no ámbito da asistencia mutua, ao determinar a información que ten que subministrarse respecto de cada unha das contas que se declaren, entre outra, inclúe a seguinte: "b) O número de conta."

Do mesmo xeito, a Orde HAP/1695/2016, do 25 de outubro, pola que se aproba o modelo 289, de declaración informativa anual de contas financeiras no ámbito da asistencia mutua, e pola que se modifican outras normas tributarias, no Anexo III, apartado 7, dentro do contido da declaración inclúese:

"7. Número de conta, indicando se se trata dun código IBAN ou outro número de conta bancaria, un código ISIN ou outro número de identificación de valores ou trátase doutro identificador, como por exemplo o número de referencia dun contrato de seguro. Cando a conta financeira declarada dispoña dun código IBAN ou ISIN, o mesmo deberá ser consignado no modelo 289."

Por número de conta enténdese, tal e como se recolle no apartado E da Sección VIII do Anexo do Real decreto 1021/2015:

"6. Por "número de conta" enténdese o número de identificación asignado pola institución financeira para distinguira doutras contas abertas na mesma, incluíndose no devandito termo un elemento funcional equivalente.

Polo tanto, o número de conta non se limita aos códigos IBAN ou ISIN, senón que pode ser distinto en función da categoría de conta financeira, e só no caso de que non se dispoña de ningún identificador único da conta financeira declarada, deberá consignar os caracteres "NANUM" (non account number).

Segundo a Disposición adicional segunda do Real decreto 1021/2015 as súas normas deben interpretarse de conformidade cos Comentarios da OCDE ao Modelo de Acordo para a Autoridade Competente e ao Estándar común de comunicación de información, en cuxo Anexo 3 "Guía de usuario do Estándar Común de Informe", apartado IVd. Account Number (Número de conta) se específica:

"Deberase proporcionar o número de conta utilizado pola Institución Financeira para identificar a conta en cuestión. Se a Institución Financeira non posúe un número de conta, proporcionarase o equivalente funcional que utiliza a devandita institución para identificar a conta. Obrigatorio para institucións financeiras que posúan número de conta (incluídos identificadores alfanuméricos).

Por exemplo: O número de conta pode ser o dunha Conta de Custodia ou o dunha Conta de Depósito; ii) o código (ISIN ou outro) relacionado cunha Participación en Débeda ou en Capital (no caso de non estar mantida nunha Conta de Custodia), ou iii) o código de identificación dun Contrato de Seguro con Valor en Efectivo ou dun Contrato de Anualidades.

En casos excepcionais, cando non exista un sistema de numeración de contas, utilizarase "NANUM" para indicar a ausencia do número de conta, xa que se trata dun elemento de Validación. Este formato de número de conta é o mesmo que o contemplado por FATCA e pode utilizarse tanto en números de conta estruturada como en formato libre. Así mesmo, poderá incluírse neste campo un identificador de conta non estándar ou un número de contrato de seguro."

Finalmente, no suposto de que non facilitasen un número de conta por presentar a información agregada por cliente, de conformidade coa normativa aplicable, deberían achegar os números identificativos das contas individualmente consideradas, non sendo correcta o agregamento por clientes.

En ningún caso incluiranse no modelo 289 contas cuxa titularidade ou control osténtese por persoas cuxa única xurisdición de residencia fiscal sexa España, incluso aínda que se trate de contas non documentadas respecto das que a institución financeira deba ou poida coñecer que a titularidade ou o control das devanditas contas corresponde a un residente fiscal en España.

Si, é obrigatorio.

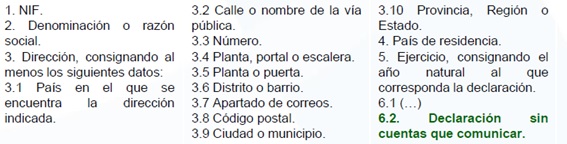

Se tras a aplicación das normas de dilixencia debida contidas no Anexo do Real decreto 1021/2015, do 13 de novembro (RD do CRS) conclúese que non existen contas suxeitas a comunicación de información, o contido da devandita declaración limitarase aos puntos 1 a 5, e 6.2 do ANEXO III da Orde HAP/1695/2016, do 25 de outubro, pola que se aproba o modelo 289, tras a modificación introducida pola Orde HFP/1351/2021, do 1 de decembro.

Para facilitar a presentación do modelo 289 “sen contas que comunicar”, habilitouse un sinxelo Formulario denominado "Modelo 289. Presentación sen contas que reportar. Altas", que está dispoñible na Sede electrónica: https://sede.agenciatributaria.gob.es/Sede/gl_es/procedimientoini/GI42.shtml

Non obstante, esta presentación tamén pode facerse mediante o Servizo Web.

De conformidade co que se dispón no artigo 5.1 d) do Real decreto 1021/2015, do 13 de novembro, polo que se establece a obriga de identificar a residencia fiscal das persoas que ostenten a titularidade ou o control de determinadas contas financeiras e de informar acerca das mesmas no ámbito da asistencia mutua, entre a información a subministrar correspondente a cada unha das contas suxeitas a comunicación de información débese incluír o saldo ou valor da conta ao final do ano natural considerado. Tratandose dun contrato de seguro con valor en efectivo ou dun contrato de anualidades, tomarase o valor en efectivo ou o valor de rescate.

Sen prexuízo de como debe determinarse o valor en efectivo de acordo coa definición prevista na Sección VIII.C.8 do Anexo do Real decreto 1021/2015, conforme á Sección VIII. C. 6 e 8 do citado real decreto, tanto no contrato de anualidades como no contrato de seguro con valor en efectivo, aos efectos de calcular o saldo ou valor da conta financeira, a institución financeira obrigada a comunicar información poderá utilizar, se é o caso, o valor de capitalización ou o valor de rescate ao que se refire a Orde EHA/3481/2008, do 1 de decembro, pola que se aproba o modelo 189 de declaración informativa anual acerca de valores, seguros e rendas.

Con esta finalidade, a Lei 11/2021, do 9 de xullo, de medidas de prevención e loita contra a fraude fiscal, de transposición da Directiva (UE) 2016/1164, do Consello, do 12 de xullo de 2016, pola que se establecen normas contra as prácticas de evasión fiscal que inciden directamente no funcionamento do mercado interior, de modificación de diversas normas tributarias e en materia de regulación do xogo , modificou o artigo 17 da Lei 19/1991, do 6 de xuño, do Imposto sobre o Patrimonio, relativo a Seguros de vida e rendas temporais ou vitalicias ao que se remite a Orde EHA/3481/2008, de acordo coa seguinte redacción que deberá tomarse en consideración, se é o caso, para os efectos de determinar o valor de rescate ou de capitalización:

Un. Os seguros de vida computaranse polo seu valor de rescate no momento da devindicación do Imposto.

Non obstante, nos supostos en que o tomador non teña a facultade de exercer o dereito de rescate total na data de devindicación do imposto, o seguro computarase polo valor da provisión matemática na citada data na base impoñible do tomador.

O que se dispón no parágrafo anterior non se aplicará aos contratos de seguro temporal que unicamente inclúan prestacións no caso de falecemento ou invalidez ou outras garantías complementarias de risco.

Dous. As rendas temporais ou vitalicias, constituídas como consecuencia da entrega dunha capital en diñeiro, bens mobles ou inmobles, deberán computarse polo seu valor de capitalización na data da devindicación do Imposto, aplicando as mesmas regras que para a constitución de pensións establécense no Imposto sobre Transmisións Patrimoniais e Actos Xurídicos Documentados.

Non obstante, cando se perciban rendas, temporais ou vitalicias, procedentes dun seguro de vida, estas computaranse polo valor establecido no apartado Un deste artigo."

No caso de contas conxuntas, a afectos de declarar o saldo da conta no modelo 289, atribuirase a cada titular o saldo ou valor total da conta financeira conxunta ao final do ano natural considerado. Tamén é aplicable para os efectos de agregamento de saldos, tal e como se recolle nos puntos 1 e 2 do apartado C da Sección VII do Anexo I do Real Decreto1021/2015, do 13 de novembro, agregamento utilizado para determinar se se supera ou non os limiares establecidos no devandito Anexo.

Non deberá incluírse no modelo 289 a información relativa aos demais titulares das contas conxuntas declaradas respecto dos que non deba informarse en aplicación do que se establece no Real Decreto1021/2015, do 13 de novembro.

Non. O importe do campo “Entrada de fondos" do modelo 291 (declaración informativa anual do Imposto sobre a Renda de non Residentes. Contas de non residentes sen establecemento permanente ) non se corresponde co que ten que declararse no campo "Intereses" do Modelo 289.

Isto débese a que o campo "Entradas de fondos" defínese no modelo 291 como o importe total anual por suma de apuntamentos ao ter que a conta ou suma de aboamentos, o cal non se corresponde, estritamente, co concepto de intereses, ao ser estes o importe bruto total en concepto de intereses pagos ou anotados en cada caso na conta (ou en relación coa conta) durante o ano natural.

A conta non deberá declararse no Modelo 289 se se aprecian que concorren os requisitos esixidos polo Real decreto 1021/2015, do 13 de novembro, para considerara como unha das contas excluídas definidas no apartado C.17 da Sección VIII do Anexo I

Desta forma, na letra d) do apartado C.17 da Sección VIII do Anexo I, considérase como conta excluída “unha conta mantida unicamente polo caudal sucesorio se a documentación desa conta inclúe unha copia do testamento ou do certificado de defunción do causante .”

Teñase en conta o indicado, ademais, no número 92 dos Comentarios á Sección VIII do Estándar común de comunicación de información (CRS),:

92 Conforme ao disposto o en subapartado C (17) (d), unha conta relacionada unicamente coa sucesión dunha persoa física pode ser unha Conta Excluída se a documentación desa conta comprende unha copia do testamento ou o certificado de defunción do falecido . Para tal fin, a Institución Financeira Suxeita a Reportar deberá considerar que esa conta conserva o estatus de que gozaba con anterioridade ao deceso do Titular da Conta da mesma ata agora en que se obteña copia da citada documentación. Para determinar que enténdese por «sucesión», cabe remitirse á lexislación específica neste ámbito en cada xurisdición pola que se rexen a transmisión ou herdanza de dereitos e obrigas en caso de defunción (tales como as normas de sucesión a título universal).

Poderá acceder aos devanditos Comentarios a través do apartado “Información adicional sobre o CRS na OCDE ”que ten á súa disposición na Sede Electrónica da OCDE.

En definitiva, as contas financeiras de clientes falecidos deberán incluírse no Modelo 289 se non concorren os requisitos arriba descritos.

A información deberá declararse na moeda en que se denomine a conta, debendo identificar a moeda empregada.

Se unha conta financeira está denominada en máis dunha moeda, a institución financeira poderá optar por declarar a información en só unha delas , debendo identificar a moeda empregada (Ver Comentario 23 da Sección I do Estándar común de comunicación de información da OCDE).

Non obstante, de non exercer esa opción, nestes casos de multidivisa dunha mesma conta, a institución financeira podería declarar a información nas distintas moedas en que estean denominados os saldos ou outros importes da conta, de maneira que presentará tantos rexistros como moedas distintas constan para esa conta.