On es veu el salari mínim en les estadístiques tributàries?

Tota la informació individual sobre salaris de la que disposa l'Agència Tributària procedix de la declaració anual informativa de les retencions sobre rendiments del treball i d'activitats econòmiques (model 190), d'obligada presentació per als ocupadors, siga quin siga el nombre d'empleats, els seus salaris, les seues retencions o el període de l'any en el que estos han estat contractats.

De l'explotació estadística d'estes dades s'encarrega la publicació Mercat de treball i pensions en les fonts tributàries. En una entrada anterior d'esta newsletter (Agència Tributària: Treball i salaris en les estadístiques de l'Agència tributària ) es detallaven altres productes que giren al voltant d'este model i les operacions d'uns altres organismes que es nodrixen d'esta informació.

Un dels avantatges que es destacaven aleshores era la possibilitat de descendir al màxim nivell de detall o, dit d'una altra forma, encara que l'estadística esmentada té un caràcter agregat, està construïda des d'avall, des de les dades individuals de les persones que han percebut els salaris. Açò permet disposar de distribucions de salaris amb la màxima granularidad. Estes distribucions (en trams de 200 euros) es poden trobar, des de 2001, en el fitxer Distribució salaris que conté informació sobre el nombre d'assalariats, els salaris i les retencions practicades. L'última disponible, la de 2022, figura en el següent gràfic.

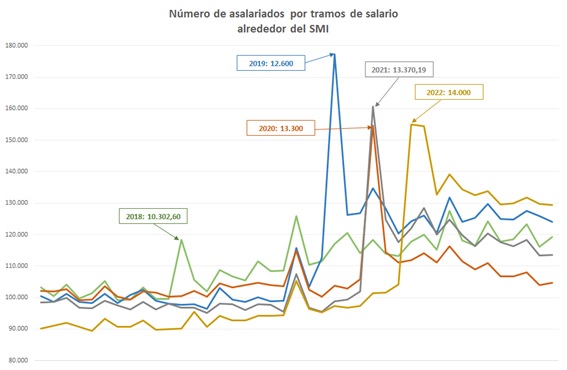

La característica que interessa destacar en esta nota és el detall amb el que es presenta la distribució, inabastable en unes altres aproximacions estadístiques sobre el tema, que permet analitzar determinats punts rellevants, com poden ser els trams al voltant del salari mínim interprofessional (SMI). Si es fa un zoom sobre aquella zona per als últims anys, es tindria el següent gràfic en el que està indicat el SMI anual vigent per a cada any:

Cal aclarir, no obstant això, que, per diverses raons, es tracta tan sols d'un proxy del verdader nombre de perceptors del salari mínim. En primer lloc, en el model 190 no hi ha una marca que permeta identificar amb exactitud a estos treballadors. En segon lloc, el que s'està mostrant en el gràfic és el SMI anual a temps complet; si la jornada no és completa, és més difícil d'ubicar on estan aquells treballadors (encara que, com es veu en el primer gràfic amb la distribució completa, hi ha un altre salte a l'alçada dels 7.100 euros que també cal atribuir-ho al SMI, en este cas per a la mitat de la jornada completa). I, en tercer lloc, els treballadors amb el SMI poden tindre complements addicionals (nocturnitat, perillositat …) que facen que en la distribució figuren a la dreta del SMI.

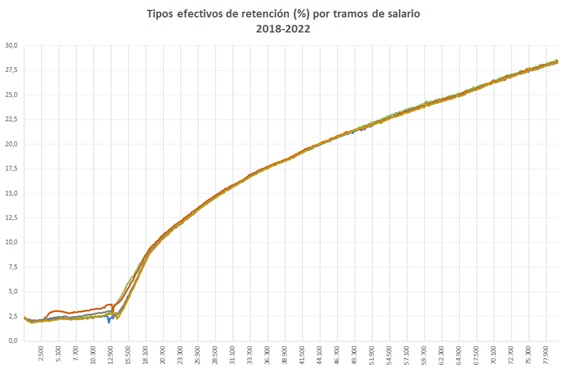

Tan interessant com la distribució salarial és la corba de tipus efectius de retenció, també accessible en el fitxer citat anteriorment. En el següent gràfic es mostra aquella corba per als últims anys:

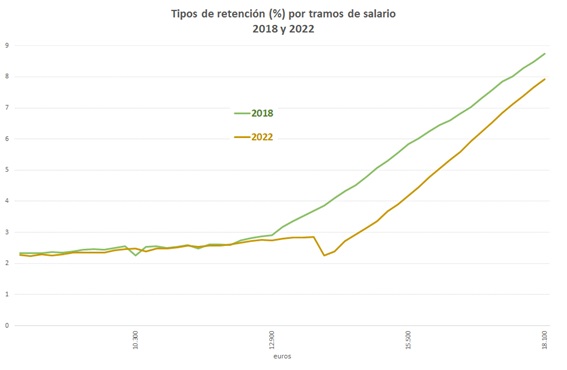

Com es pot comprovar, els canvis en els últims anys es concentren en els salaris inferiors, al voltant del SMI, que és on han tingut efecte els successius canvis en la regulació de la reducció general sobre els rendiments del treball. Si s'aïllen aquells trams, com es fa en el gràfic següent, s'aprecia amb més claredat la rebaixa de tipus per a este col·lectiu:

Finalment, cal subratllar que es tracta d'una corba de tipus efectius el que explica les xicotetes irregularitats que es produïxen i, sobretot, el fet que el tipus no es faça zero en trams de salari on les retencions, per a la major part dels treballadors, el són. Pel que fa al cas cal recordar dos qüestiones: una, que en estos trams estan també treballadors que no han treballat l'any complet i que, per tant, el salari que es consigna en el model 190 no correspon a un salari anual i poden tindre retencions majors que zero; i, dos, que existix un tipus de retenció mínim igual al 2% per a aquells contractes de durada inferior a l'any que impedix que les millores de la reducció es traslladen als treballadors en aquella situació.