Primeros datos sobre los beneficios de las empresas en 2023 a partir de su información contable

Una vez presentadas las declaraciones anuales tanto del IRPF como del Impuesto sobre Sociedades, se empieza a disponer de la primera información sobre la evolución de los resultados empresariales en 2023 a partir de las cuentas de las empresas.

Hay que recordar que el seguimiento y análisis de los beneficios empresariales con base en la información fiscal se puede hacer a través del Observatorio de Márgenes Empresariales, el proyecto que desarrolla la Agencia Estatal de Administración Tributaria junto con el Ministerio de Economía, Comercio y Empresa y el Banco de España, y que ha sido tratado en distintas newsletters desde su primera publicación. Los nuevos datos conocidos de sociedades y empresas personales para 2023 sustituyen a los avances de los resultados empresariales que se fueron haciendo a lo largo de dicho año con la información procedente de los modelos de IVA, retenciones sobre rendimientos del trabajo y pagos fraccionados del IRPF.

La evolución de los resultados empresariales desde 2009, incluyendo el año 2023, figuran en el siguiente gráfico:

Como se ve, en el año 2023 ha continuado la tendencia al alza que, en líneas generales, se ha mantenido desde 2013 con la abrupta interrupción de 2020, el año de la pandemia. Hay que advertir que, dadas las características de la presentación del Impuesto sobre Sociedades (según el ejercicio fiscal, que no siempre coincide con el año natural), en estos momentos solo se dispone de la información a población constante (el conjunto de empresas que declararon tanto en 2022 como en 2023 hasta finales de julio) que tradicionalmente ha demostrado ser un buen indicador de lo que serán los resultados cuando se tenga la población completa.

Tratándose de datos en términos nominales, la tendencia al alza del nivel de los resultados es poco expresiva del comportamiento de los beneficios. Sirve para ver la recuperación de la tendencia que se produjo con posterioridad a la crisis provocada por el covid, pero poco más. Otra forma de aproximación es medir la variación interanual de los beneficios, como se hace en el gráfico siguiente.

A la vista del gráfico, se concluye que, aunque efectivamente los resultados empresariales han seguido creciendo, en 2023 lo hicieron a un ritmo menor que en años anteriores. La desaceleración tiene que ver, primero, con el elevado crecimiento que tuvo lugar en 2021, lógico por la comparación con un año atípico como fue 2020, y, segundo, con las tensiones inflacionarias que caracterizaron 2022, en particular en el sector energético.

Cuando se trabaja, como es el caso, con variables nominales, lo normal es deflactarlas para hacerse una idea de cuál es la evolución real. Sin embargo, en el caso de los beneficios esto no tiene sentido al tratarse de una variable que influye en la propia formación de los precios; esto es, su evolución no es ajena a las subidas de los precios. La traslación a precios de los beneficios se puede analizar con una aritmética sencilla (algunos ejemplos se pueden encontrar en el portal del observatorio alojado en la web de la Banco de España) y la ayuda de los indicadores de precios adecuados (en el Observatorio de la AEAT se puede encontrar un fichero con estos precios).

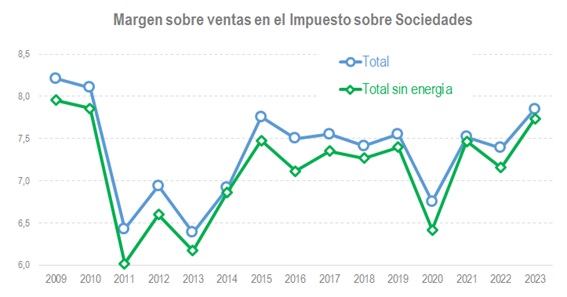

Si no se quiere seguir esa vía, la alternativa es analizar los márgenes de beneficios poniendo en relación los beneficios con otras variables de la actividad de la empresa, como pueden ser las ventas o el valor añadido. En el primer caso, el margen sobre las ventas, es útil, en principio, para analizar la traslación de los costes de producción a los precios de venta. En el gráfico que se presenta a continuación se muestra la evolución de este margen, tanto para el total como para el agregado sin energía.

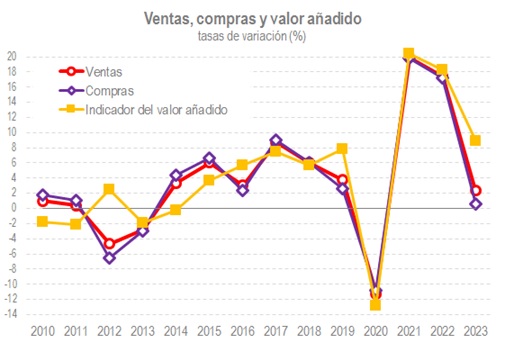

Del gráfico se desprende que en 2023 el crecimiento de los beneficios superó al aumento de las ventas, especialmente si no se tiene en cuenta el sector energético, alcanzando el nivel más alto desde el año 2010. Indicaría también, en primera instancia, que parte de las subidas de los precios finales tienen que ver con la mejora de los márgenes. Ahora bien, con este margen las conclusiones no son directas si no se analiza también la evolución de los costes, más aún en los dos últimos años en los que, como se observa en el gráfico siguiente, comportamientos muy distintos de ventas y compras han dado lugar a un valor añadido con crecimiento parejo en ambos ejercicios.

El estudio del comportamiento de los beneficios se debe completar con el análisis del otro margen, el margen sobre el valor añadido, que añade al anterior la visión del reparto de la renta generada (del valor añadido) entre el factor trabajo y el factor capital.

Los primeros datos de 2023 indicarían que, sin tener en cuenta la energía, se habría alcanzado un máximo en el reparto del valor añadido en favor del capital semejante a los alcanzados en 2010 y 2015. Casi tanto se puede decir para el total de actividades, aunque en ese caso al pico se habría llegado en 2022 coincidiendo con los elevados precios de los bienes energéticos.