Evolució de la base de càlcul consistent amb la millora en el compliment voluntari. Indicador III del Pla Estratègic

L'eix central que guia les actuacions de l'Agència Tributària és la millora del compliment en període voluntari, augmentant l'efecte induït de les actuacions de l'Agència Tributària i disminuint el pes dels resultats quantitatius obtinguts en les activitats de control.

Tradicionalment, la forma de valorar l'actuació de l'Agència Tributària ha estat molt vinculada a estos resultats de control i de lluita contra el frau desenvolupades per l'Agència Tributària, i que anualment es fan públics.

Estos resultats oferixen una quantificació de les activitats de control de l'Agència tenint en compte un criteri de caixa (per exemple, ingressos derivats de liquidacions independentment de l'any en què es va practicar la liquidació), però no poden ser considerats com l'únic i principal factor que mesure seu desenvolupe.

Això és així perquè qualsevol sistema de seguiment que es base en la suma de resultats quantitatius de qualsevol tipus, sense considerar adequadament els resultats extraordinaris que pogueren presentar-se, podria obtindre un import global que no reflectiria de manera adequada l'activitat de l'Agència Tributària.

En este tercer indicador estratègic s'analitza l'evolució de la base de càlcul, ja que és un concepte més limitat que els resultats de les actuacions de control. El concepte de base de càlcul, definit a l'efecte de la determinació del sistema de finançament de l'Agència Tributària, recull, per una part, els ingressos directes de les actuacions de control i, per una altra, les minoracions de devolucions, que procedisquen en ambdós casos d'actes de liquidació derivats d'actuacions de comprovació i investigació. A més, de la base de càlcul s'exclouen altres conceptes com, per exemple, els ingressos per delictes contra la Hisenda Pública. Per al seguiment d'este indicador també es té en compte l'existència de resultats extraordinaris que, per la seua quantia o naturalesa, poden ser de difícil repetició; i, per tant, desvirtuen la comparació entre exercicis.

Este indicador estratègic complementa els dos anteriors (l'eixamplament de les bases imposables i el mesurament dels efectes induïts ), els quals servixen per a mesurar a mitjà termini l'evolució del compliment voluntari de les obligacions tributàries. En definitiva, el fonament d'este indicador és comparar l'evolució de les actuacions de control (base de càlcul) amb relació a l'evolució del compliment voluntari. A este efecte, s'ha de considerar el diferencial que puga existir entre la taxa de creixement de les bases imposables agregades i la de les principals magnituds econòmiques, així com uns altres factors involucrats com les bases imposables minorades o assegurades o els efectes induïts de les actuacions preventives i de control.

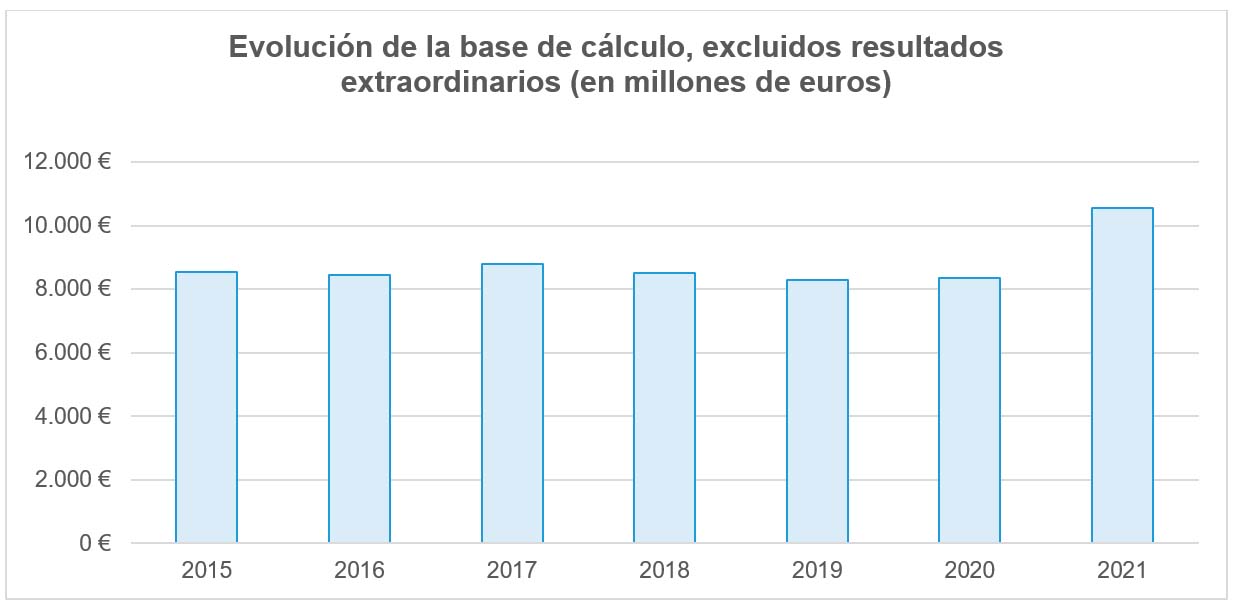

L'evolució de la base de càlcul sense tindre en consideració els resultats extraordinaris, en milions d'euros, ha sigut la següent:

La base de càlcul en els diferents exercicis se situa en un entorn estable amb una suau pendent descendent, si bé amb un incremente l'any 2021, any en el que el pes dels resultats ordinaris ha augmentat respecte dels exercicis anteriors ja que els resultats extraordinaris han disminuït respecte de l'any anterior, situant-se prop de la mitja del període 2015-2019.

Tal com s'indica en el Pla Estratègic de l'Agència Tributària 2020-2023, les millores en el compliment voluntari haurien de propiciar tendencialmente la congelació, fins i tot el descens gradual en termes reals, de l'import de la base de càlcul, fent abstracció en el seu còmput dels resultats extraordinaris que es puguen produir i que desvirtuen les comparacions entre exercicis.

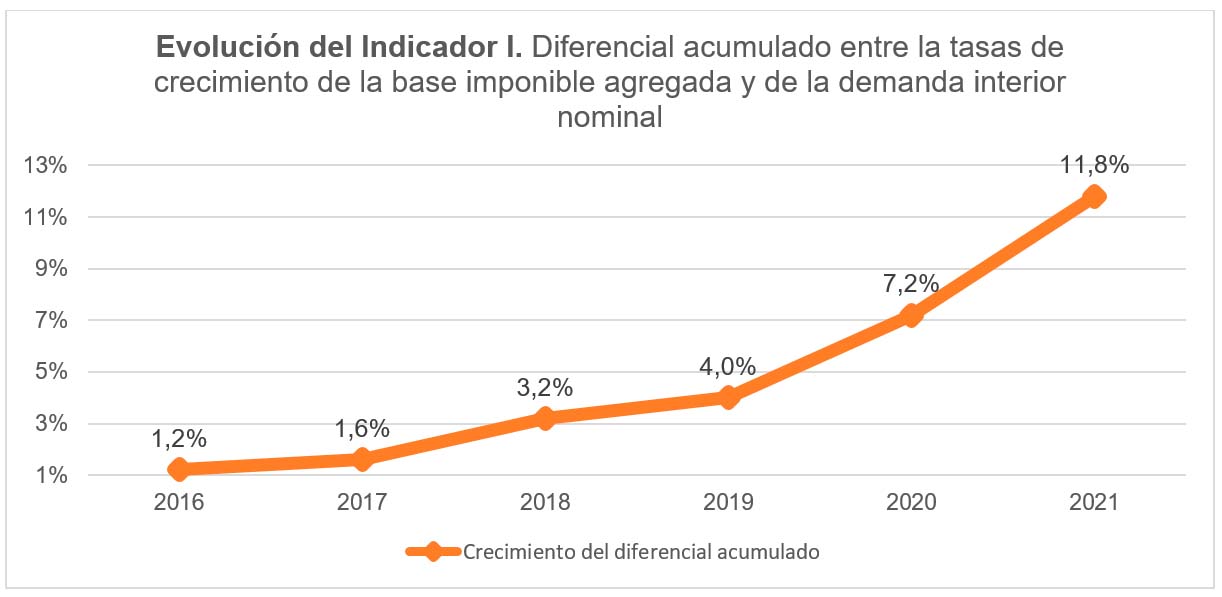

Com va quedar reflectit en l'Indicador I, amb la informació disponible per al període 2016-2021, la base imposable agregada ve registrant augments superiors als de la demanda interna nominal, amb un diferencial acumulat durant el període de l'11,8%, el que té un efecte positiu en la recaptació i permet inferir una millora en el compliment voluntari durant el període analitzat, que com a l'inici s'ha assenyalat constituïx l'objectiu estratègic de l'Agència Tributària i esta millora és d'acord amb la tendència a la congelació, fins i tot el descens gradual en termes reals, de l'import de la base de càlcul que més amunt s'ha destacat, abstracció feta dels resultats extraordinaris que es puguen produir i que desvirtuen les comparacions entre exercicis.