Preguntes freqüents del model 289

Saltar índex de la informacióRequisits generals d'informació

S'ha de comunicar l'ingrés brut total derivat d'esta venda o amortització d'actius financers pagat o anotat en el compte, és a dir, pel valor d'alienació o reemborsament obtingut, no comunicant-se la renda produïda per esta operació en concepte d'interessos.

No és possible l'agregació de fons per països, ja que conforme al CRS ha de figurar com a declarant el fons, no la societat gestora.

No. Les normes per a l'agregació del saldo de comptes no s'apliquen a aquelles que estan excloses del concepte de compte financer.

Tècnicament l'etiqueta pot ser opcional (al suposar una elecció entre un tipus o un altre d'informació, de diverses opcions possibles), però sí legalment s'exigix que esta informació es consigne en el Model 289, la institució financera ha de complimentar el Model amb la informació que tinga sobre aquell camp d'informació, si més no. És a dir, si disposa d'ella, no pot optar entre declarar-la o no.

L'article 5 del Reial decret 1021/2015, de 13 de novembre, establix la informació a subministrar per a cadascuna dels comptes subjectes a comunicació d'informació, sent l'Annex III de l'Ordre HAP/1695/2016, de 25 d'octubre, per la qual s'aprova el model 289, de declaració informativa anual de comptes financers en l'àmbit de l'assistència mútua, i per la qual s'establixen altres normes tributàries, el que detalla el contingut de la informació que haurà de contindre el Model 289. Per exemple, ha d'aportar-se el tipus de número de compte, encara que siga una informació que en el Model 289 es correspon amb una etiqueta opcional.

No. El número d'identificació fiscal que s'ha d'obtindre i incloure en el Model 289 (dins del camp TIN) és l'emés per la jurisdicció de la seua residència i no el TIN atribuït per les autoritats espanyoles (el NIF).

Per tant, els TIN que han de complimentar-se en el model 289, al ser els emesos pel país o jurisdicció de la persona o entitat no resident a Espanya, han d'ajustar-se a l'estructura establida en este país o jurisdicció.

A estos efectes, pot accedir als portals de consulta de la informació de cada país amb relació a l'emissió, obtenció i, si escau, estructura i funcionament del TIN corresponent, a través de l'apartat “Portals web per a validacions de TIN (NIF)” del Model 289 que es troba en la Sede Electrònica de l'AEAT, enllaç del qual és:

https://sede.agenciatributaria.gob.es/Sede/va_es/procedimientoini/GI42.shtml

Per a complimentar la informació relativa a la direcció de persones o entitats no residents a Espanya, la institució financera ha de procedir de la següent manera, amb independència que la mateixa es consigne en format lliure o estructurat:

-

Ha de complimentar la direcció correcta en la jurisdicció en la que és resident en aplicació de les regles de diligencia deguda.

-

Es complimentarà sempre amb dades correctes que es corresponguen amb la direcció completa facilitada per qui ostente la titularitat o el control de determinats comptes financeres.

-

Per tant, no han d'incloure's caràcters alfanumèrics o paraules (***, 000, zzzz, nnn, entre altres) que no constituïsquen o formen part de la direcció real del titular o persona que exercix el control.

L'obligació d'aportar informació relativa a la direcció s'establix en l'article 5.1 a) del Reial decret 1021/2015, de 13 de novembre, havent d'aportar-se el domicili associat a cadascuna dels comptes subjectes a comunicació d'informació. El detall concret de la informació a aportar es troba en el número 18 de l'Annex III de l'Ordre HAP/1695/2016. Tal com s'indica en el Manual Tècnic per a la presentació del Model 289, esta informació s'haurà de consignar:

-

En format estructurat, a través dels camps establits respecte d'això, o bé

-

En format lliure, de no ser possible el format estructurat o quan els camps d'este últim no reflectisquen tota les casuística de la direcció al país de residència de la persona o entitat no resident a Espanya que ostente la titularitat o control

El Manual Tècnic per a la presentació del Model 289, que té a la seua disposició en la Sede Electrònica de l'AEAT dins de l'apartat"Informació sobre la presentació mitjançant Web Service del Model 289", resulta accessible mitjançant el següent enllaç:

https://sede.agenciatributaria.gob.es/Sede/va_es/procedimientoini/GI42.shtml

A l'hora de consignar o no este valor en el Model 289, ha de tindre's en compte que:

- El número de compte no es limita als codis IBAN o ISIN, sinó que pot ser diferent en funció de la categoria de compte financer de què es tracte.

- Només en cas que la institució financera no dispose de cap identificador únic, equivalent funcional o numeració que li permeta identificar el compte financer declarada, haurà de consignar els caràcters "NANUM".

- Si es va consignar “NANUM” per tindre la informació agregada per client en seus bases de dades, la institució financera haurà d'aportar els números identificatius dels comptes individualment considerades al no ser correcta esta agregació d'acord amb la normativa aplicable.

En definitiva, l'ús del valor “NANUM”, ha de considerar-se excepcional, consignant-se únicament en aquells casos en els que la institució financera no dispose del codi d'identificació del compte financer en qüestió.

La base normativa de l'anterior es troba en els següents apartats:

L'article 5.1.b) del Reial decret 1021/2015, de 13 de novembre, pel qual s'establix l'obligació d'identificar la residència fiscal de les persones que ostenten la titularitat o el control de determinats comptes financeres i d'informar sobre les mateixes en l'àmbit de l'assistència mútua, al determinar la informació que ha de subministrar-se respecte de cadascuna dels comptes que es declaren, entre una altra, inclou la següent: "b) El número de compte ."

De la mateixa manera, l'Ordre HAP/1695/2016, de 25 d'octubre, per la qual s'aprova el model 289, de declaració informativa anual de comptes financers en l'àmbit de l'assistència mútua, i per la qual es modifiquen altres normes tributàries, en l'Annex III, apartat 7, dins del contingut de la declaració s'inclou:

"7. Número de compte , indicant si es tracta d'un codi IBAN o un altre número de compte bancari, un codi ISIN o un altre número d'identificació de valors o es tracta d'un altre identificador, com per exemple el número de referència d'un contracte d'assegurança. Quan el compte financer declarada dispose d'un codi IBAN o ISIN, el mateix haurà de ser consignat en el model 289."

Per número de compte s'entén, tal com es recull en l'apartat E de la Secció VIII de l'Annex del Reial decret 1021/2015:

"6. Per "número de compte "s'entén el número d'identificació assignat per la institució financera per a distingir-la d'uns altres comptes oberts en la mateixa, incloent-se en este terme un element funcional equivalent.

Per tant, el número de compte no es limita als codis IBAN o ISIN, sinó que pot ser diferent en funció de la categoria de compte financer, i només en cas que no es dispose de cap identificador únic del compte financer declarada, haurà de consignar els caràcters "NANUM" (no account number).

Segons la Disposició addicional segona del Reial decret 1021/2015 les seues normes han d'interpretar-se de conformitat amb els Comentaris de l'OCDE al Model d'Acord per a l'Autoritat Competent i a l'Estàndard comú de comunicació d'informació, en Annex del qual 3 "Guia d'usuari de l'Estàndard Comú de Reporte", apartat IVd. Account Number (Número de compte) s'específica:

"S'haurà de proporcionar el número de compte utilitzat per la Institució Financera per a identificar el compte en qüestió. Si la Institució Financera no posseïx un número de compte, es proporcionarà l'equivalent funcional que utilitza esta institució per a identificar el compte. Obligatori per a institucions financeres que posseïsquen número de compte (inclosos identificadors alfanumèrics).

Per exemple: El número de compte pot ser el d'un Compte de Custòdia o el d'un Compte de Depòsit; ii) el codi (ISIN o un altre) relacionat amb una Participació en Deute o en Capital (en el cas de no estar mantinguda en un Compte de Custòdia), o iii) el codi d'identificació d'un Contracte d'Assegurança amb Valor en Efectiu o d'un Contracte d'Anualitats.

En casos excepcionals, quan no existisca un sistema de numeració de comptes, s'utilitzarà"NANUM" per a indicar l'absència del número de compte, ja que es tracta d'un element de Validació. Este format de número de compte és el mateix que el contemplat per FATCA i pot utilitzar-se tant en números de compte estructurats com en format lliure. Així mateix, podrà incloure's en este camp un identificador de compte no estàndard o un número de contracte d'assegurança."

Finalment, en el cas que no hagen facilitat un número de compte per haver presentat la informació agregada per client, de conformitat amb la normativa aplicable, haurien d'aportar els números identificatius dels comptes individualment considerades, no sent correcta l'agregació per clients.

En cap cas s'inclouran en el model 289 comptes de la qual titularitat o control s'ostente per persones de la qual única jurisdicció de residència fiscal siga Espanya, fins i tot encara que es tracti de comptes no documentades respecte de les que la institució financera haja d'o puga conéixer que la titularitat o el control d'estos comptes correspon a un resident fiscal a Espanya.

Sí, és obligatori.

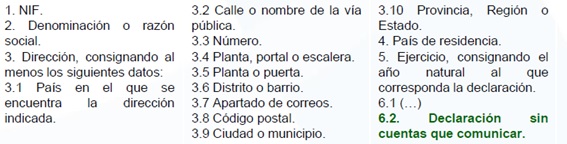

Si després de l'aplicació de les normes de diligencia deguda contingudes en l'Annex del Reial decret 1021/2015, de 13 de novembre (RD del CRS) es conclou que no existixen comptes subjectes a comunicació d'informació, el contingut d'esta declaració es limitarà als punts 1 a 5, i 6.2 de l'ANNEX III de l'Ordre HAP/1695/2016, de 25 d'octubre, per la qual s'aprova el model 289, després de la modificació introduïda per l'Ordre HFP/1351/2021, d'1 de desembre.

Per a facilitar la presentació del model 289 “sense comptes que comunicar”, s'ha habilitat un senzill Formulari denominat "Model 289. Presentació sense comptes que reportar. Altes", que està disponible en la Sede electrònica: https://sede.agenciatributaria.gob.es/Sede/va_es/procedimientoini/GI42.shtml

No obstant això, esta presentació també pot fer-se mitjançant el Servici Web.

De conformitat amb el que disposa l'article 5.1 d) del Reial decret 1021/2015, de 13 de novembre, pel qual s'establix l'obligació d'identificar la residència fiscal de les persones que ostenten la titularitat o el control de determinats comptes financeres i d'informar sobre les mateixes en l'àmbit de l'assistència mútua, entreu la informació a subministrar corresponent a cadascuna dels comptes subjectes a comunicació d'informació s'ha d'incloure el saldo o valor del compte al final de l'any natural considerat. Tractant-se d'un contracte d'assegurança amb valor en efectiu o d'un contracte d'anualitats, es prendrà el valor en efectiu o el valor de rescate.

Sense perjudici de com ha de determinar-se el valor en efectiu d'acord amb la definició prevista en la Secció VIII.C.8 de l'Annex del Reial decret 1021/2015, conforme a la Secció VIII. C. 6 i 8 del citat reial decret, tant en el contracte d'anualitats com en el contracte d'assegurança amb valor en efectiu, a l'efecte de calcular el saldo o valor del compte financer, la institució financera obligada a comunicar informació podrà utilitzar, si escau, el valor de capitalització o el valor de rescate al que es referix l'Ordre EHA/3481/2008, d'1 de desembre, per la qual s'aprova el model 189 de declaració informativa anual sobre valors, assegurances i rendes.

A estos efectes, la Llei 11/2021, de 9 de juliol, de mesures de prevenció i lluita contra el frau fiscal, de transposició de la Directiva (UE) 2016/1164, del Consell, de 12 de juliol de 2016, per la qual s'establixen normes contra les pràctiques d'elusió fiscal que incidixen directament en el funcionament del mercat interior, de modificació de diverses normes tributàries i en matèria de regulació del joc, ha modificat l'article 17 de la Llei 19/1991, de 6 de juny, de l'impost sobre el patrimoni, relatiu a Assegurances de vida i rendes temporals o vitalícies al que es remet l'Ordre EHA/3481/2008, d'acord amb la següent redacció que haurà de prendre's en consideració, si escau, a l'efecte de determinar el valor de rescate o de capitalització:

U. Les assegurances de vida es computaran pel seu valor de rescate en el moment de la meritació de l'Impost.

No obstant això, en els supòsits en els que el prenedor no tinga la facultat d'exercir el dret de rescate total en la data de merite de l'impost, l'assegurança es computarà pel valor de la provisió matemàtica en la citada data en la base imposable del prenedor.

El que disposa el paràgraf anterior no s'aplicarà als contractes d'assegurança temporals que únicament incloguen prestacions en cas de defunció o invalidesa o altres garanties complementàries de risc.

Dos. Les rendes temporals o vitalícies, constituïdes com a conseqüència de l'entrega d'un capital en diners, béns mobles o immobles, hauran de computar-se pel seu valor de capitalització en la data de la meritació de l'Impost, aplicant les mateixes regles que per a la constitució de pensions s'establixen en l'Impost sobre Transmissions Patrimonials i Actes Jurídics Documentats.

No obstant això, quan es perceben rendes, temporals o vitalícies, procedents d'una assegurança de vida, estes es computaran pel valor establit en l'apartat Un d'este article."

En el cas de comptes conjunts, a afectes de declarar el saldo del compte en el model 289, s'atribuirà a cada titular el saldo o valor total del compte financer conjunta al final de l'any natural considerat. També és aplicable a l'efecte d'agregació de saldos, tal com es recull en els punts 1 i 2 de l'apartat C de la Secció VII de l'Annex I del Real Decreto1021/2015, de 13 de novembre, agregació utilitzada per a determinar si se supera o no els llindars establits en este Annex.

No haurà d'incloure's en el model 289 la informació relativa als altres titulars dels comptes conjunts declarades respecte dels que no haja d'informar-se en aplicació del que estableix el Real Decreto1021/2015, de 13 de novembre.

No. L'import del camp “Entrada de fons" del model 291 (declaració informativa anual de l'Impost sobre la Renda de no Residents. Comptes de no residents sense establiment permanent ) no es correspon amb el que ha de declarar-se en el camp "Interessos" del Model 289.

Açò es deu a que el camp "Entrades de fons" es definix en el model 291 com l'import total anual per suma d'apunts a l'haver del compte o suma d'abonaments, la qual cosa no es correspon, estrictament, amb el concepte d'interessos, al ser estos l'import brut total en concepte d'interessos pagats o anotats en cada cas en el compte (o en relació amb el compte) durant l'any natural.

El compte no haurà de declarar-se en el Model 289 si s'aprecien que concorren els requisits exigits pel Reial decret 1021/2015, de 13 de novembre, per a considerar-la com un dels comptes excloses definides en l'apartat C.17 de la Secció VIII de l'Annex I

D'aquesta manera, en la lletra d) de l'apartat C.17 de la Secció VIII de l'Annex I, es considera com compte exclosa “un compte mantinguda únicament pel cabal relicte si la documentació d'aquell compte inclou una còpia del testament o del certificat de defunció del causant.”

Tinga's en compte l'indicat, a més, en el número 92 dels Comentaris a la Secció VIII de l'Estàndard comú de comunicació d'informació (CRS),:

92 Conforme al disposat l'en subapartat C (17) (d), un compte relacionada únicament amb la successió d'una persona física pot ser un Compte Exclosa si la documentació d'aquell compte comprén una còpia del testament o el certificat de defunció del mort. A este fi, la Institució Financera Subjecta a Reportar haurà de considerar que aquell compte conserva l'estatus del que gaudia amb anterioritat al decés del Titular del Compte de la mateixa fins la data en què s'obtinga còpia de la citada documentació. Per a determinar què s'entén per «successió», cal remetre's a la legislació específica en este àmbit en cada jurisdicció per la qual es regixen la transmissió o herència de drets i obligacions en cas de defunció (com ara les normes de successió a títol universal).

Podrà accedir a estos Comentaris a través de l'apartat “Informació addicional sobre el CRS a l'OCDE ”que té a la seua disposició en la Sede Electrònica de l'OCDE.

En definitiva, el comptes financers de clients morts hauran d'incloure's en el Model 289 si no concorren els requisits arriba descrits.

La informació haurà de declarar-se en la moneda en la que es denomine el compte, havent d'identificar la moneda empleada.

Si un compte financer està denominada en més d'una moneda, la institució financera podrà optar per declarar la informació en només una d'elles, havent d'identificar la moneda empleada (Veure Comentari 23 de la Secció I de l'Estàndard comú de comunicació d'informació de l'OCDE).

No obstant això, de no exercir aquella opció, en estos casos de multidivisa d'un mateix compte, la institució financera podria declarar la informació en les diferents monedes en les que estiguen denominats els saldos o altres imports del compte, de manera que presentarà tants registres com monedes diferents consten per a aquell compte.